房地产开发与房地产服务板块大跌,似乎在述说着对楼市“新政”的不满。

继上海“放手”之后,广州与深圳也同步跟进。

四个一线城市,现在呈“三缺一”状态。

按理说,此类消息,市场都会提前预期。

但显然,市场对于一线城市的“新政”有些脱敏。

此类“新政”基本是对央行10天前“三箭齐发”的积极响应,对于“限购”的彻底放手,依然小心翼翼。

楼市“限购”的结果是资金“惜购”,传导至股市,就成了“军心不稳”。

参考香港,2月28日全面撤辣,至今3个月。

二手房成交量有过两个月的反弹,到5月份就掉头向下了。

或许,香港当局有种工具箱“被掏空”的感觉,接下来该如何救市?会不会有焦虑感?

香港没有限售限购,主要通过税收来进行适当的调控。

2008年,金融海啸爆发,给予楼市沉重打击。

港岛房价从11万港币跌到7万港币每平,香港只重申了不贱价卖地,就没了,甚至连税收都懒得调节。

之后,随着房价的自然反弹,税率也随之加大。

2010年开始实行额外印花税,2013年开始实行双倍印花税,2016年双倍印花税调到15%。

印花税收入由2008年的321亿港币,到2022年升到700亿港币。

2021年港岛房价最高达23万港币,2024年1月已不足16万港币。

楼市成交量大概回到了2016年的水平,2月底才有了全面“撤辣”的绝招。

同时,我们看到税收并不能有效调节房价或成交量的高低。

这衬托出香港当局似乎“在管”,又似乎“没管”的“东方另类”。

“在管”的话,房价就不会从2008年的7万涨到2021年的23万。

“没管”的话,印花税就不会有额外,双倍之说。

所以,香港的房价到底有没有泡沫?要不要戳破?

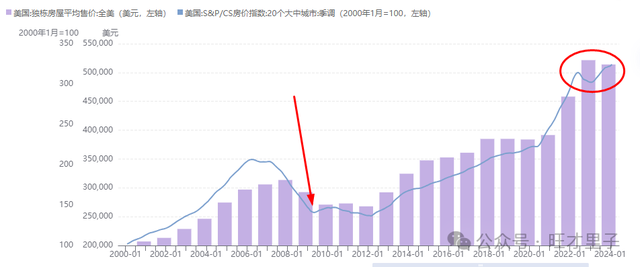

5月28日晚,美国公布了3月S&P/CS房价指数

20个大中城市同比前值7.3%,期待7.3%,公布7.4%。

虽然只是略超预期,但该增速是2022年11月以来,最高增速。

同时,5月谘商会消费者信心指数超预期恢复到102,前值是97。

受两项超预期数据影响,美元随即走强。

离岸人民币不知不觉贬到了7.266美元。

美国主要还是通过利率来调控经济,顺带也调控了房价。

2008年爆发金融海啸,2009年美国房价阶段性触底,至今房价大约涨了2.4倍。

从2007年开始,美国就进入了降息周期,到2008年12月,利率下限是零。

到2009年4月,房价止跌,2012年再创新低,之后就一路上行。

2022年加息之后,房价应声而落。

但在2023年,房价重新反弹,并创出新高。

可见,降息对于拯救房价,加息对于抑制房价都能发挥作用,但作用也容易失效。

2024年下半年,美国很可能迎来2年来第一次降息。

那高企的房价怎么办?

房价将再创新高已不是悬念。

那还要不要降息呢?

该降时肯定会降,美国通过利率调控的“焦点对象”本来就不是房价。

通胀与就业,才是对经济关系重大的事情。

这是“价格是市场的”与“调控是市场的”之间的区别,或者说是“价格需要调控”与“价格不需要调控”之间的矛盾。

戳破泡沫,调控房价,会迎来时间不短的阵痛期。

这种阵痛,需要以通胀与就业为代价。

痛到悔不当初,痛到江湖救急,奈何逆转集体意志不会一蹴而就。

上行期,抑制化为助兴。

下行期,救助只是延缓。

以上纯属个人情感展现,聊博一笑。

趁利好,尽快抛售房,苏州过后无船搭,以后想找买家都难: