之前以农业银行2024年三季度财报数据为基准完成了2024年价值估值分析。接下来沿用类似的思路和方法,以交通银行2024年三季度财报数据为基准和参考,估值方法和农业银行一样,采用PB和PE两种方法来进行估值分析。

因交通银行和农业银行一样,都是货币政策重要执行者,减费让利力度更大,代价也将更大。因此业绩受金融政策影响较大,故只预测明年的分红和估值。下面将从四个方面做介绍,详细如下。

一、利润分析

分析:如上图所示,2024年三季度归属本行股东净利润增速为-0.69%,相比中报,三季度归母净利润同比增速下降幅度有所收窄,但并没有实现由负转正,表现不佳。

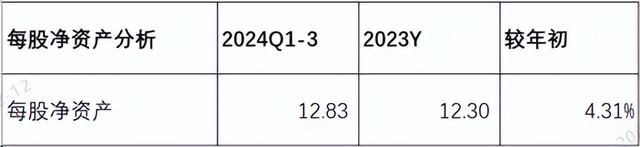

二、每股净资产分析

分析:如上图所示,三季度每股净资产同比增长7.45%,较今年年初增长4.31%。后续的PB估值将以此数据为基准进行估值分析。

三、2024年分红预测

分红预测以2023年归母净利润为基准,再结合2024年三季度财报披露的净利润增长情况,通过利润增速进行预测分析。假设分红占归属普通股股东净利润和去年保持不变,即分红增速等同于利润增速。

另外,因三季度不披露归属普通股股东净利润数据,故本次预测以归属本行股东净利润代替。下面以保守、中性和乐观三种情形,分别估算出每股分红金额,详细内容如下。

分析:如上图所示,按2024年三季度归母净利润同比增速为基准做参考,保守估计增速为-0.50%,略好于三季度利润同比增速。保守分红增速为零,和去年保持一直,即分红金额为0.375元,以2024年12月12日收盘价7.45元为基准,计算出未来的股息率为5.03%;

按中性1%计算,预测2024年分红金额为0.379元,以2024年12月12日收盘价7.45元为基准,计算出未来的股息率为5.08%;

按乐观2%计算,预测2024年分红金额为0.383元,以2024年12月12日收盘价7.45元为基准,计算出未来的股息率为5.13%。

由上可以看出,按以上三种情形预测的分红,以当前股价推算出来的股息率在5.03%-5.13%之间,明显高于一般银行理财产品收益率。整体来讲,交通银行和建设银行等情况类似,都属于稳健性投资对象,适合稳健投资者,其特点股息率中等偏上水平,且业绩稳健,波动不大。

四、估值预测

4.1 PE估值法

PE估值预测分别根据保守、中性和乐观三种情况进行分析。交通银行,作为六家大型银行之一,是货币政策重要执行者,虽然受宏观调控和货币政策影响较大,但无论资产质量还是业绩表现,稍弱于四大行,故安全系数设置稍低一点,即0.90。接下来逐一展开。

4.1.1 保守估值

分析:以上是根据三季度利润同比增速为基准,在保守情形下的估值预测。由上可以看出,根据当前股价计算出来的PE为5.97。按6.5PE计算买入价是7.27元,略低于当前股价,说明当前股价处于合理估值区域,具有一定投资价值,但需根据自己风险偏好决策。按10PE计算合理价是11.18元,以当前股价计算未来的收益率为50.09%;按12PE计算价格是13.42元,此价格考虑清仓了。另外,分别按1%和1%增速推算未来两年股价预测。以上均为预测数据,仅作参考,且莫作为投资建议!

4.1.2 中性估值

分析:以上是根据三季度利润同比增速为基准,适当调增一些作为中性情形下的估值预测。由上可以看出,根据当前股价计算出来的PE为5.97。按6.5PE计算买入价是7.38元,略低于当前股价,说明当前股价处于合理估值区域,具有一定投资价值,但需根据自己风险偏好决策。按10PE计算合理价是11.35元,以当前股价计算未来的收益率为52.36%;按12PE计算价格是13.62元,此价格考虑清仓了。另外,分别按2%和2%增速推算未来两年股价预测。以上均为预测数据,仅作参考,且莫作为投资建议!

4.1.3 乐观估值

分析:以上是根据三季度利润同比增速为基准,适当考虑一些增量作为乐观情形下的估值预测。由上可以看出,根据当前股价计算出来的PE为5.97。按6.5PE计算买入价是7.45元,和当前股价持平,说明当前股价处于合理估值区域,具有一定投资价值,但需根据自己风险偏好决策。按10PE计算合理价是11.46元,以当前股价计算未来的收益率为53.87%;按12PE计算价格是13.76元,此价格考虑清仓了。另外,分别按3%和3%增速推算未来两年股价预测。以上均为预测数据,仅作参考,且莫作为投资建议!

4.2 PB估值法

估值预测分别根据保守、中性和乐观三种情况进行分析。正如前面所说考虑到资产质量整体稳定,业绩也波动较小,表现略低于四大行,故适当降低安全系数,即0.90,但依然需要预留一定的安全边际。接下来逐一展开。

4.2.1 保守估值

分析:以上是根据2024年三季度净资产较年初增速年化后作为保守情形下的估值。由上可以看出,当前股价PB为0.61,按0.65PB计算的买入价是7.56元,略高于当前股价,说明当前股价处于合理估值区域,具有一定投资价值,但需根据自己风险偏好决策。按1.0PB计算的卖出价是11.62,收益率为56.02%;介于0.65-1.0之间属于合理估值;高于1.3PB,可以清仓了。

4.2.2 中性估值

分析:以上是根据2024年三季度净资产较年初增速年化后作为中性情形下的估值预测。由上可以看出,当前股价PB为0.61,按0.65PB计算的买入价是7.63元,略高于当前股价,说明当前股价处于合理估值区域,具有一定投资价值,但需根据自己风险偏好决策。按1.0PB计算的卖出价是11.73元,收益率为57.51%;介于0.65-1.0之间属于合理估值;高于1.3PB,可以清仓了。

4.2.3 乐观估值

分析:以上是根据2024年三季度净资产较年初增速年化后作为乐观情形下的估值预测。由上可以看出,当前股价PB只有0.61,按0.65PB计算的买入价是7.70元,略高于当前股价,说明当前股价处于合理估值区域,具有一定投资价值,但需根据自己风险偏好决策。按1.0PB计算的卖出价是11.84,收益率为58.99%;介于0.65-1.0之间属于合理估值;高于1.3PB,可以清仓了。

由上可以看出,通过对比上面两种估值方法,从估值结果来看,两种估值方法是比较接近。不过相比PE估值方法,PB估值结果相对略微偏高一点。对于像交通银行以对传统业务为主,更适合PB估值方法一些。究竟哪种方法适合自己,根据自己的风险偏好和承受能力进行选择,适合自己就是最好的。

五、定增价格探讨

最近关于大型银行定增事宜已成为网上热议主要话题之一,大家众说纷纭,热闹不已。之前以四大行为例做了分析,接下来沿用同样的方法和思路来分析交通银行,同样参考中国石化定增实例来推算定增价格。在开始之前,先有一个假设,即交通银行定增在2024年年报之前。

5.1 定增前每股净资产

净资产是根据最近一次已审核的报表净资产为准,根据前面的假设,净资产应为2023年年报净资产,即每股净资产为12.30元。

5.2 每股已分红金额

根据分红公告,今年年报后总共两次分红,每股金额分别为0.375元和0.182元,总共合计为0.557元。

5.3 定增每股净资产

根据前面两个数据,可以计算出来定增每股净资产=12.30-0.557=11.743元

5.4 定增价格

如果按正常定增价格(四舍五入保留两位小数)为11.74元,但以12月12日收盘价为7.45元,定增价格远远高于当前股价,定增股东肯定不会干,太吃亏了。结合中国石化定增案例来看,很有可能低于净资产定增,按当时定增价格/定增每股净资产计算出来的系数为0.80。

假如系数为0.80,定增价格=11.74*0.8=9.39,这个价格也高于当前股价,定增成功的概率也比较小。

针对以上情况,只有两种可能性。一是在定增前价格继续上涨,且高于9.39元,这样定增会成功;二是继续下调系数,比如0.7左右这样定增价格低于当前股价,但这样折价较多,是否能通过监管不得而知了。至于未来如何走势,让我们持续跟踪和关注吧!

特别说明:本次以交通银行为代表的大型银行数据,都是以2023年年报数据为基准,参考最近三季度财报数据数据进行估值分析。没有参考历史数据,主要原因有如下:一是当前市场处于低利率市场环境,相比历史,这是重来没有出现过的情况。其最主要特征就是净息差严重低于安全警戒线,且短期未改善,再加上宏观经济复苏不强劲,面临资产荒问题,且优质客户竞争激烈等情况。二是长期持续支持实体经济,受减费让利等影响,营收和利润都和之前无法同日而语,且短期很难根本改善。三是投资安全考虑,估值分析的利润同比增速等指标适当做了调降。这只是个人参考,就算抛砖引玉,可以根据自己风险偏好进行调整。最后一点,对于交通银行来说,相比四大行,无论业绩还是资产质量都要稍逊一筹,这与客户质量和资产负债结构等密切相关,尤其与公司战略和管理层也密切相关。未来具体情况如何,让我们持续跟踪和观察吧!

以上只是个人看法和见解,切莫作为投资建议!特别提醒,任何投资活动都需你独立思考和决策!