小王是个普通的上班族,每到年底,单位发年终奖的时候,他总是满心期盼。

同事老李却似乎对这些并不太在意,“我每年都能多退好几千,不靠这个发大财。”小王对此很好奇。

为什么同样是纳税人,有的人能退税,有的人要补税呢?

在大家的交谈中,这个话题逐渐引起了办公室里的争论。

个税年度汇算方式解析

很多人对“个税年度汇算”这几个字并不陌生,但真正理解其中奥秘的又有几个呢?

简单来说,个税汇算就是对一年内你的综合所得进行一次全面清算。

这就像是每个月你都往银行存钱,到年底银行会对你这一年的存款进行盘点,多存的存回来,少存的再补进去。

乍一听似乎挺简单,但为何总有差异?

原因其实是在于“预扣预缴”的制度。

这就像你平时定期给银行存钱,不同的人每个月存款不同,自然年底的差距也很大。

这差距到底如何产生呢?

主要还是因为我们的收入来源复杂。

有人工资高,有人有额外收入,还有各种的专项附加扣除。

不同的收入会导致预缴金额的不同,这也是为何你会发现,有人能退税,而有人却要补税的缘由。

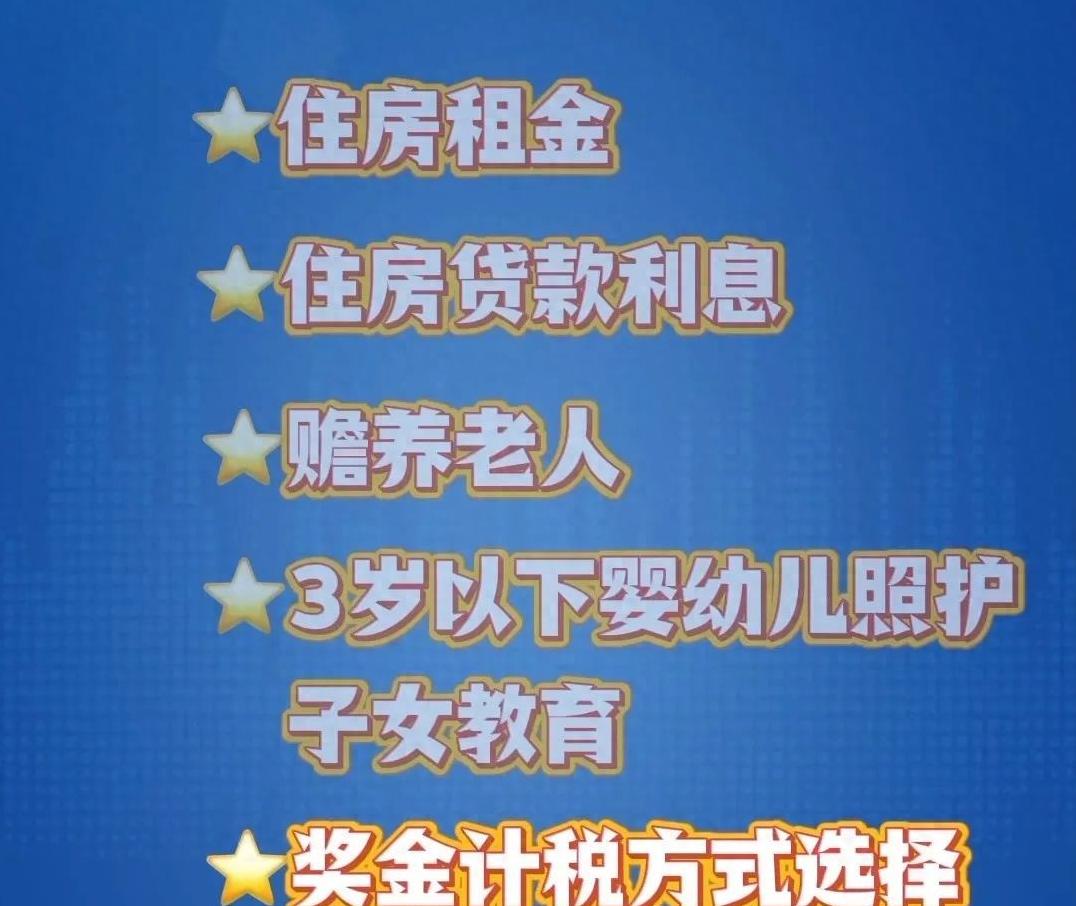

多个抵扣选项的实用攻略说到抵扣,不得不提的就是那些专项附加扣除。

我们身边几乎每个人都会和这些扣除产生联系。

租房、养老、子女教育……这些都能影响到你的应税收入。

比如,租房一族就可以通过租金抵扣来实现退税。

这就需要将合同信息填对,每月能扣除不小的金额。

但记住哦,租金抵扣的前提是你在工作城市没有房。

如果你有房子,那么房贷利息就是你的另一大救星了。

尤其是首套房贷,每月扣去1000元,让你感受到真金白银的实惠。

这里需要注意的是,只能享受一次这样的优惠,曾经享受过的就不能再次使用。

接下来是赡养老人的扣除。

对于独生子女,每月3000元的扣除可是家庭的一大助力。

但并不是所有老人的赡养都能算,比如岳父岳母这类直接关系以外的亲人是不能计算在内的。

房租与房贷抵扣的注意事项

租房和房贷抵扣一直是人们关注的重点。

租房党们需要记得,租金扣除要求在工作城市没有房,而申请者必须提供准确的租赁合同信息。

对于有房一族来说,房贷利息的抵扣主要集中在首套房贷。

因此,对那些家庭已经换过房子的人来说,就没法再利用这个政策了。

当然,大家可能会想尽一切办法去钻政策的空子,但最终,这些细节都会在汇算时被严格检验。

年终奖计税方式的选择指南

在到手的年终奖单中,如何合理的选择计税方案,直接关系到最终手里拿到多少钱。

小李就总是建议大家,看看年收入水平再作决定。

比如,年收入在十万以下的,合并申报总是划算的。

但对于高收入者,分开单独计税反而能省下不少。

我们都知道,如果无法确定到底如何选择更合适,最好的办法就是去尝试几次,只要一卡一卡去试,早晚能找到最适合自己的方式。

就如同我们的同事老王,他就是通过多尝试不同方法,发现了最节省的方案,结果去年就多退了几千块。

其实,掌握这些小技巧,不仅让自己安心,还能在一次又一次的汇算中获得实惠。

总结回到我们的主角小王和他的同事们,这场讨论最终让小王清楚明白,一个合理的纳税计划的重要性。

每个人的财政状况千差万别,找出适合自己的方案,才能让年终汇算的时候不至于手忙脚乱。

我们每个人都在生活中摸索前行,缴税这件事也不例外。

不同的收入、支出以及个税政策的理解,都会在年终时真实地反映在人们的“口袋”中。

如何理性对待自己的所得税,是每一个现代社会公民的“必修课”。

相信当大家认真学习、理解并应用这些个税小诀窍时,纳税将不再是一个负担,而是可以更好地规划我们的生活。

所以,不妨在闲暇时翻开个税App,深入了解一下自己的收入和支出情况,也许会发现一些“隐藏”的惊喜。

毕竟,理财有道,可以让生活更多一份保障和安心。