作者 | 山竹

出品 | 锌产业(公众号:xinchanye2021)

在借mate 60重新杀回手机市场后,华为开始加速鸿蒙原生应用的布局。

在今年多个重要场合露面的下一代鸿蒙系统HarmonyOS NEXT,也被视为将不再兼容Linux和安卓软件的「纯血鸿蒙」。

国产化+自研操作系统的大环境,正在影响着中国手机产业。

小米澎湃OS、vivo蓝河OS在这一年也相继浮出水面。

如此大规模的产业生态迁移,必然需要一个契机,中国手机操作系统的自研与平替由多重原因所致,其中最重要的,是一个时代契机,物联网(IoT)。

物联网让全社会的联网设备量骤增,让多设备交互亟需,甚至动摇了百年汽车产业。

在华为手机重回江湖、小米跟进澎湃OS的这一年,对物联网走势向来敏锐的雷军,也将小米五年前的企业战略从「手机+AIoT」升级为「人车家全生态」。

同样是2023年,归入吉利门下的魅族,在年初手机业务出新机后,年底又发布了第一款AR眼镜。

在充满变量的这一年里,晋升为“富二代”后的魅族,离小米又近了一步。

01 魅族找回“话语权”在特斯拉和“蔚小理”将智能汽车推向高潮后,互联网造车愈演愈烈。

这其中尤以华为小米势头最猛,前者的汽车业务在各种争议中打遍国内造车新势力,后者汽车还未发布就已先声夺人。

面对手机、汽车、互联网大融合的市场环境,吉利也需要做出自己的选择。

在这方面,吉利是激进的。

先是与百度成立合资公司「集度」,后又收购魅族,官宣造手机。

2022年7月4日,吉利旗下星纪时代正式收购魅族79.09%的股权,魅族的黄章时代落幕,与此同时,吉利的升维之战拉开帷幕。

在正式官宣收购魅族时,李书福说,吉利造手机是为了“实现车机和手机软件技术的紧密互动”,“未来跨界打造用户生态链”。

2022年,难称主流的魅族,仍有3000万“魅友”的社区,以及1亿注册用户。

同年还有另一组颇为有趣的数据:

2022年,吉利汽车营收1480亿元,比亚迪营收4240亿元,小米营收2800亿元。

李书福没有以电池业务起家的王传福幸运,吃到智能汽车时代的技术红利,于是,李书福选择选择借用互联网思路,踏实做产业融合。

这也就有了李书福将成熟的手机应用生态与车机融合的想法。

实际上,这时李书福的思路与雷军的小米生态链思路,以及其他手机厂商的转型思路颇为相似。

这样的思路,也是如今产业生态大融合趋势下,头部企业破局求变的主流叙事方式。

魅族是吉利破局引入的一个重要变量,要用好这个变量,首先要让魅族自身先进行一次重生。

2022年的国内手机市场,苹果、小米、OPPO、vivo、荣耀、华为六家手机厂商吃下了超90%的市场份额,已经形成了稳定的产业格局,也曾是手机顶流的魅族,只剩不到1%的市场份额。

要想重生,并不容易。

好在这时的魅族迎来了一位老江湖,也是李书福的老搭档,沈子瑜。

沈子瑜接任魅族CEO后,在次年3月推动魅族和星纪时代合并,有了如今总部位于武汉经开区的星纪魅族。

沈子瑜知道手机厂商造车是一次降维打击,也知道星纪时代和魅族合并是一个历史必然,更知道“新魅族”的优势在哪里。

在今年接受晚点Auto采访时,沈子瑜这样描述吉利为魅族带来的资源优势:

“屏幕,我和京东方谈,手机屏幕给你,车上的屏幕也给你,车上屏幕价格可能是手机屏幕的十倍,其他包括三星的存储、高通的芯片、索尼的摄像头、电池,我们都进行了供应链全打通。

整车和手机供应链全部打通,和吉利供应链充分协同后,魅族的供应链能力不比小米差。”

这也是为什么沈子瑜能在2023年为魅族引入两轮合计20亿元融资,投后估值能到100亿元的一个主要原因。

在遇到吉利之前,魅族和小米的体量已经有了天壤之别,在供应链上的话语权,自然也无法与小米相提并论。

那也是魅族困于“小而美”中最苦闷的几年。

02 造芯难,造XR芯更难2023年3月,星纪时代和魅族的合并后,也让魅族有了放手一搏的资本。

当然,对于想要造手机,借道手机布局“全场景”、反哺汽车业务的吉利来说,魅族是这个时间节点最好的标的,也是一块最好的试验田。

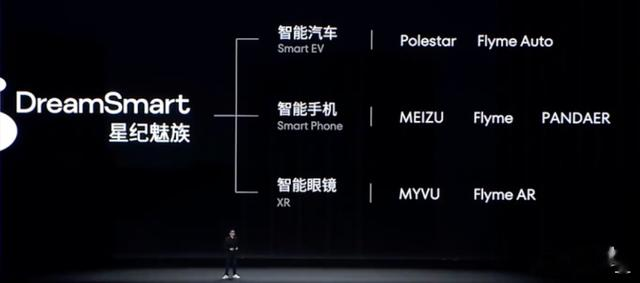

合并后的魅族有了新的名字——星纪魅族,对外公布了三大战略:手机/车机、XR技术、前瞻技术。

第一项战略,说的是星纪魅族要打通“车、机”,做一套一体化的“车-机”系统,从两端交汇要比做完汽车系统再做手机的蔚来看上去更高明,前提是汽车和手机两个团队能有足够的默契。

第二项战略,说的是星纪魅族同样看好XR产品,尤其是在AR眼镜逐渐成为智能座舱标配时,无论是再做一个全场景产品,还是让AR眼镜上车,这都是一个值得让吉利和魅族一起下注的产品。

第三项战略,说的是借力互联网技术,强化自己的软实力。做操作系统、做芯片,以及软件定义汽车,都源自于这一战略。

其中,提升软实力、做前瞻技术,是最难实现的一个战略。

华为自研操作系统花了十年,自研芯片的经历更是投入巨资、历经坎坷。

对于背靠吉利的魅族而言,前瞻技术战略在2023年同样遭遇了一项重大搁浅,这就是星纪魅族的造芯计划。

实际上,无论是对于吉利,还是沈子瑜而言,对造芯这件事儿并不陌生。

沈子瑜此前主导的亿咖通和芯擎科技主业就是研发汽车芯片,今年3月发布魅族20时,沈子瑜又在发布会上透露了与时空道宇合作的卫星通信芯片——魅族天问S1。

而时空道宇,是吉利在2018年投资控股的一家商业航天公司。

星纪魅族芯片研究院此前研究、最终搁浅的,其实是XR芯片。

XR芯片研发有多难?

这从一度曝出在自研XR芯片,至今却仍在使用高通XR芯片的Meta的现状可见一斑。

此外,对于大多数XR团队,研发投入和市场出货量难成正比,是当下XR芯片研发的另一个阻碍。

毕竟现在XR全球市场规模依然停留在千万台左右(IDC数据,2022年AR/VR出货量880万台),这其中Meta又一家独大,独占了80%的市场份额。

好在,造芯计划停摆,没有影响星纪魅族的第二项战略——XR产品的上市。

03 对标华为,靠近小米“手机和汽车的融合只是开始,接下来,我们需要一个更加沉浸式设备,提升交互体验,”沈子瑜在11.30发布会上如是说。

这里沈子瑜提到的沉浸式设备,正是AR眼镜。

和芯片业务不同,星纪魅族的AR眼镜项目始于三年前,那时的魅族还未被收购,但AR眼镜已然在移动互联网生态中异军突起。

作为在智能手机领域已经没什么优势的老牌厂商,AR眼镜在当时是一个不可多得的机会。

不过,AR眼镜也是一个烧钱项目。

目前国内包括Rokid、Xreal、INMO、雷鸟创新在内的明星AR团队都拿到了大额融资,成立较早的Rokid和Xreal,累计融资金额更是超过了10亿元。

做AR眼镜,魅族的优势在于有手机业务和一定的供应链基础,劣势在于在2020年刚刚“扭亏为盈”的团队也没多少研发经费可以分出来做AR产品的研发。

有知情人士告诉锌产业,魅族和星纪时代的团队整合,一定程度上也加快了AR项目的研发速度。

如今在星纪魅族内部,AR眼镜也是一个直接向一号位沈子瑜汇报的项目。

于是,也就有了魅族AR新品牌MYVU和AR眼镜,赶在今年年底上市发布。

星纪魅族在上周发布会上实际上发布了两款AR眼镜,两款都采用了衍射光波导+MicroLED方案,不同的是,其中一款采用全彩显示,另一款采用了绿色单色显示。

其中,星纪魅族的MYVU Discovery是今年第二款采用衍射光波导+MicroLED全彩机型,只不过,这款产品售价高达万元(9999元),显然并不是魅族用来走量的机型。

定价为2499元的单色AR眼镜,才是现阶段魅族AR产品的主力机。

对于星纪魅族而言,这时拿出AR眼镜的意义已经不在于能否掀翻现在的牌桌,而是为吉利再补一块短板。

当手机厂商开始造汽车时,就已经注定了一个全新的“电气化”时代的到来,“蔚小理”都在通过引入AR眼镜来补短板,吉利选择收个团队自己造,这是吉利的强硬之处。

在2023年3月星纪时代和魅族合并时,合并后的星纪魅族手机业务负责人黄质潘在接受媒体采访时就表示,“我们手机加汽车的体验目标对标华为,我们现在做的所有事情是对标问界。”

在上周的发布会上,沈子瑜也再次豪言称,“魅族要在三年内要重回中高端手机市场的TOP 5。”

作为这次发布会的彩蛋,魅族也推出了定制款汽车,甚至搞起了“买汽车送手机”的活动。

沈子瑜说,魅族定制款汽车采用共创模式,共创在2024年Q1正式开启。

巧合的是,就在三个月前,雷军也敲定了小米汽车最终的上市时间——2024年上半年。

十几年前,雷军筹备小米公司前,曾到魅族向黄章取经,之后时代更替,江湖轮转,小米将魅族甩到了身后,两家公司,也成了中国互联网两个辉煌时代的标志。

如今,在经历了一番风云变幻后,重新码好筹码、回到牌桌的魅族,终于离小米更近了一步。

只不过,这时两家公司的目标都已经不再是做手机,而是一个更大的棋局。