有研半导体硅材料股份公司(股票简称:有研硅)成立于2001年,2022年11月在上交所科创板上市,主要从事硅及其它半导体材料、设备的研究、开发、生产与经营,提供相关技术开发、技术转让和技术咨询服务。

有研硅现有山东德州和北京顺义两处国内一流的半导体硅材料生产基地,主要产品包括集成电路用硅单晶及硅片、集成电路刻蚀工艺用大直径硅单晶及制品、区熔硅单晶及硅片等。产品远销美国、日本、韩国、中国台湾等多个地区,在国内外市场享有良好的知名度和影响力。

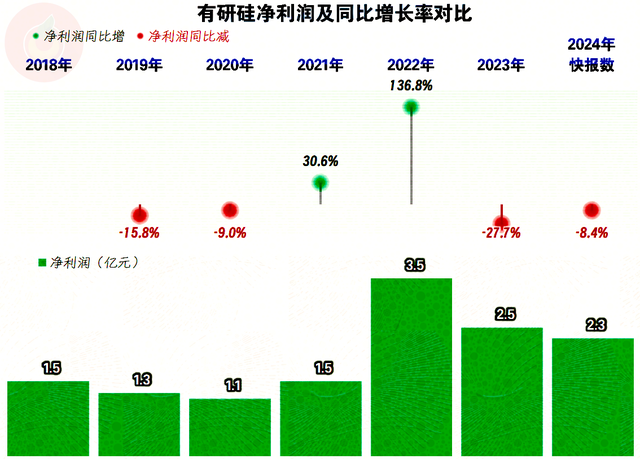

2024年,有研硅的营收同比增长了3.7%,还没有收复2023年下跌的区域,算是守住了10亿元这个关口。

主要的业务是“半导体硅抛光片”和“刻蚀设备用硅材料”,两者接近六成和三成,另有一成多的其他业务;主要的市场在境内,境外市场的占比超过了1/3,具备一定的国际竞争力。

2024年的净利润并没有随营收反弹,反而延续了2023年的下跌趋势,只是下跌慢于2023年。如果仅看利润额,近两年的表现并不算差。

分季度来看,营收表现低迷一直延续至2024年三季度才基本结束,四季度才恢复了较大幅度的反弹。净利润的表现基本与同期营收同步增减,而且大多数的季度表现还弱于同期营收;好在每个季度都能维持盈利状态,而且看起来离保本点的距离还比较远。

毛利率在2021年出现过大幅下跌的情况,不过2022年就重新上涨至现在仍然无法突破的峰值水平,最近两年的毛利率比2022年有所回调,但仍然处于高位。销售净利率曲线与毛利率曲线基本平行,2022年和2023年的距离明显要小一些,但2024年前三季度,似乎又恢复到之前距离的水平了。

净资产收益率从2023年以来就跌至略好于及格的水平,这可比净利润更低的那些年份还要差很多。原因当然是上市带来的净资产增长的速度大大快于净利润增长速度,运营效率处于下降之中,有时候我们也把这种现象称为“稀释作用”。

在2020年和2021年时,主营业务盈利空间在一成左右波动,2022年受到毛利率暴涨和期间费用占营收比暴跌的双重利好影响,主营业务盈利空间超过了三成,当年的日子不提有多爽了。2023年和2024年前三季度在25个百分点左右波动,除了毛利率有所下滑之外,还有期间费用基本正常了。

为什么说2022年的期间费用不太正常呢?因为其支出被财务费用的净收益抵消掉了一多半,只剩下一小半了。财务费用大额净收益的主要原因还不是上市后存款的利息收入增长,那只能算第二大原因,第一大原因是汇兑净收益大幅增长,主要是因为当年的美元汇率变动所导致的。2023年以来,汇兑净收益下降了,存款的利息收入成为主要构成项目,财务费用虽然仍是净收益的状态,但达不到2022年那么高的水平了。

在其他收益方面,主要也是净收益的状态,还是能起到很大的“锦上添花”作用。主要的构成是政府补助,上市之后也多了一些交易性金融资产相关的投资收益。

“经营活动的净现金流”表现并不算差,每年都有不错的净流入,上市之后有所下滑,应该是主动在经营上采取了一些措施,以提升自己的商业信誉。固定资产的投资在上市前几年就已经大规模投入了,上市后的规模反而略有下降,但并没有完全停下来,还是能形成新的产能等方面的基础条件。

上市前的长短期偿债能力都相当好,上市后就成为变态级的强了,不用说也知道,融资规模偏大了,至少短期内用不了这么多的资金,大量的资金拿来理财,虽然也有一定的收益,但看起来总觉得不是那么回事儿。

有研硅的经营还是不错的,上市后的业绩其实变化不大。但是,上市后的净资产增长却很多,总量上变化不大,实际上就是平均净资产收益水平大幅下跌。如何把资金或资源用到新的业务或项目中,还能取得与现有业务接近的收益水平,对任何一家公司都是考验,特别是在现在这个大部分行业都产能过剩的时代。有研硅怎么来解决这个大部分新上市公司都会遇到的问题呢?显然不能全搬《招股说明书》了,还得根据现在的市场环境,重新把头再多挠一挠了。

声明:以上为个人分析,不构成对任何人的投资建议!