1月16日,戴德梁行召开2023年度武汉房地产市场回顾与展望新闻发布会。戴德梁行武汉公司总经理周星表示“随着武汉都市圈的纵深推进,武汉新城建设成势见效,2023年全市经济呈现持续回升、进中向好的态势。未来,尽管市场将持续受到供求压力的影响,但随着政策利好因素不断释放,预期信心将逐步恢复”。

宏观经济:消费复苏拉动整体经济回暖

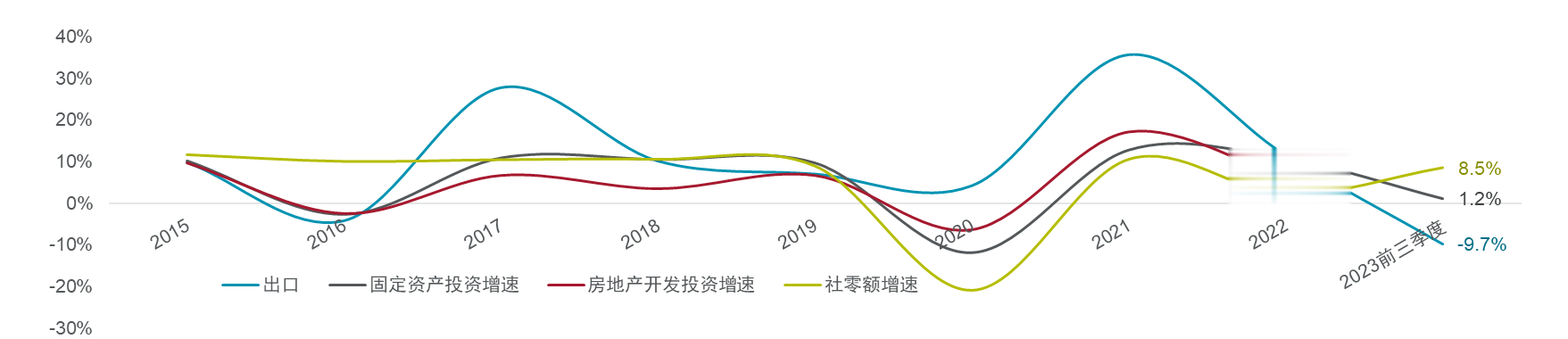

2023年前三季度中国GDP增速达到5.2%,国民经济稳步恢复向好。从投资、消费和出口三大需求来看,经济回暖主要来自消费需求回升的带动作用,1-11月全国社会消费品零售总额增速达到7.2%,对经济增长做出了重要贡献。

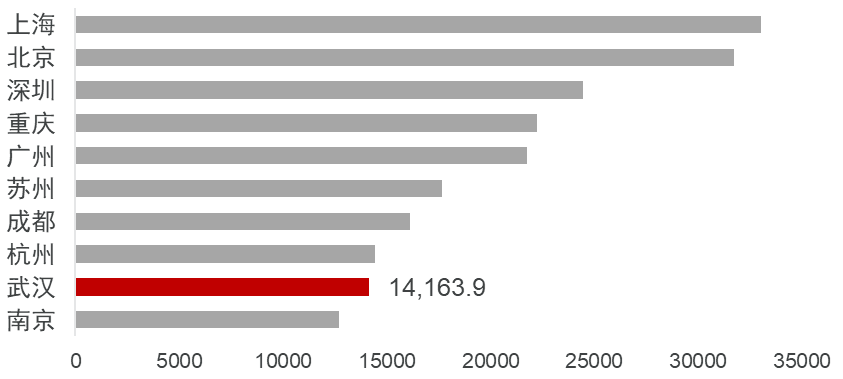

2023年武汉市经济运行整体呈现平稳持续回升态势,前三季度GDP总量14163.9亿元,同比增速5.5%,GDP总量全国排名第9位。从投资、出口、消费三大需求来看,前三季度武汉经济增长也主要来自消费复苏的拉动,社零额同比增长8.5%。

图1:2023前三季度GDP城市排名

图2:武汉市宏观经济主要指标

武汉土地市场:整体市场量价齐跌,市场趋于冷静

2023年武汉市共挂牌出让地块152宗,最终成交124宗。总成交面积531.0万平方米,同比下降4.9%;总成交金额1106.5亿元,同比上升22.0%;成交楼面均价6440.6元/平方米,同比下降19.1%。

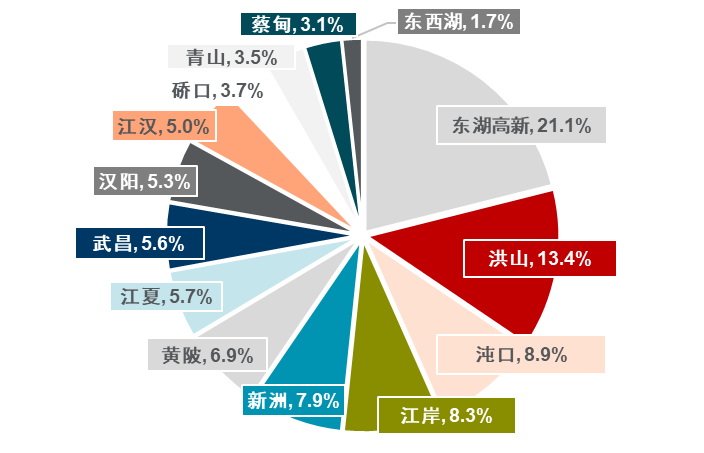

分区域来看,2023年武汉土地成交主力区域为次中心城区,占全年总成交面积的46.8%。具体行政区域来看,成交面积排名前三区域依次为东湖高新、洪山和沌口,分别占总成交面积的21.1%、13.4%和8.9%。

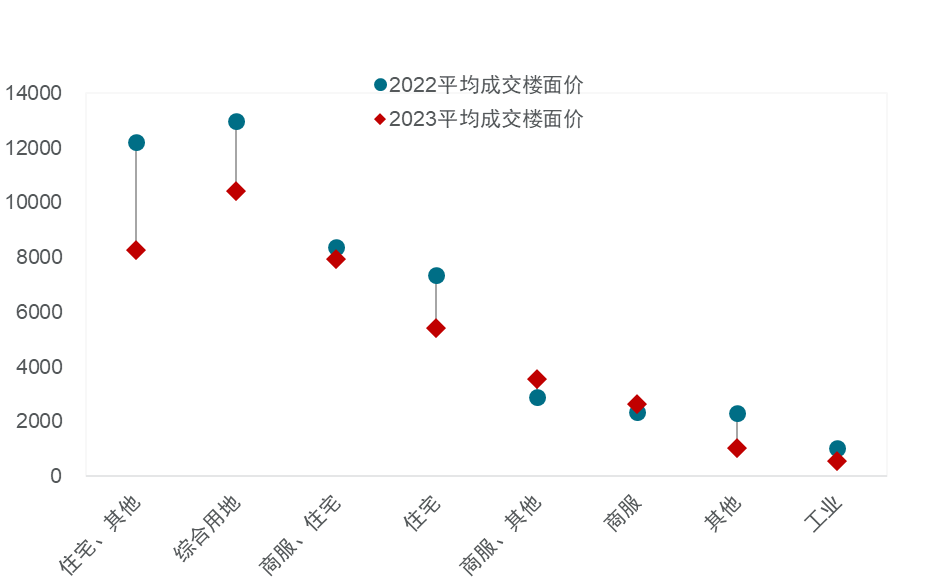

从成交土地性质来看,涉宅用地占比接近80%,纯住宅用地占比32.4%。从不同类型土地成交楼面均价来看,对比2022年,除商服用地价格有所上涨外,其余各类型土地成交楼面价均呈不同幅度下降。

从拿地企业性质来看,央国企占比超过了80%。主要溢价地块集中于上半年成交的涉宅用地,下半年武汉土地市场企业拿地情绪逐步趋于冷静,不再有溢价成交出现。

图3:2023年武汉市分区土地成交占比

住宅市场:缓慢筑底阶段,供给端仍需提振信心

2023年上半年受疫情后需求集中释放带动影响,住宅市场整体需求出现阶段性回升,1-5月商品房销售额增速继21年12月之后首次回正达8.4%,然而从下半年开始商品房销售额增速及销售面积增速降幅又开始呈现加大趋势,1-11月全国商品房销售额及销售面积增速分别达-5.2%和-8.0%,显示需求端有效需求仍不足。同样,开发商融资情况上半年有阶段性改善,1-5月份开发企业年度到位资金增速降幅缩窄到-6.6%,但下半年开始降幅又开始呈现加大趋势,1-11月全国开发企业本年到位资金增速-13.4%,但表现仍好于去年同期。

从供应端来看,房地产开发投资增速在一季度以后降幅有加大的趋势,1-11月新开工面积增速达-21.2%,整体来看供给端仍显信心不足。房地产市场整体仍处缓慢筑底阶段,截至11月份房地产开发景气度93.42,仍处于历史较低水平。

2023年武汉住宅市场成交面积1122.2万平方米,较去年同期升高2.7%;批准上市面积925.2万平方米,同比下降7.5%。整体价格保持稳定,达到16572元/平方米。

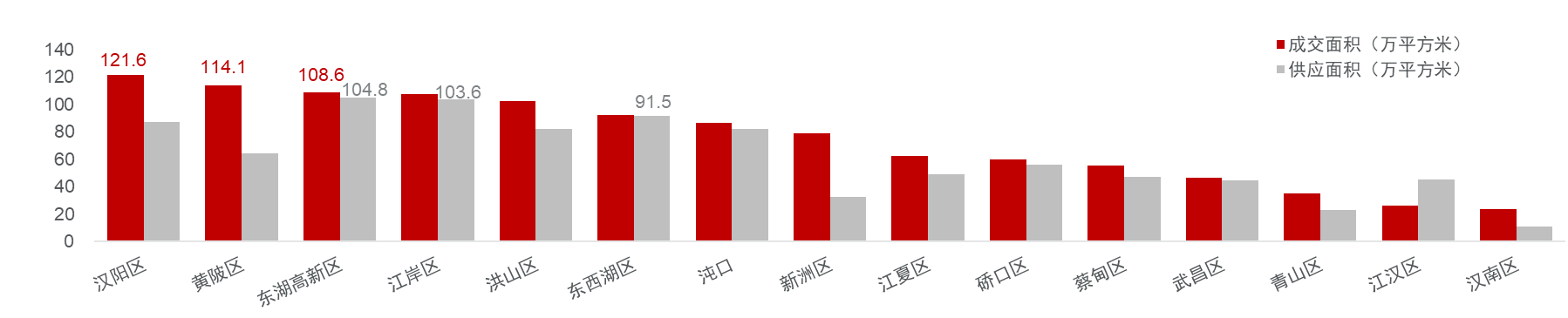

分区域来看,2023年武汉住宅市场成交主力区域为远城区,占比38.1%;供应主力区域为中心城区,占比36.4%。成交面积前三区域依次为汉阳、黄陂和东湖高新区,三个区域分别约占上半年武汉市商品住宅总成交面积的10.8%、10.2%和9.7%。

从分区成交价格来看,15个主要区域有10个区域价格出现下降,其中主城区除江岸区外均出现不同幅度下降;次中心城区除东湖高新和沌口外均出现价格下降;远城区除江夏和汉南外均呈下降趋势。

截至12月,武汉住宅市场出清周期达到21.5个月的历史高位,并有继续上升的趋势。分区域来看,远城区整体的去化压力较大,出清周期高于全市平均的区域包括东西湖、蔡甸、沌口、新洲,以上区域出清周期超过了25个月。整体来看,武汉住宅市场目前呈现供需两弱的处境,市场信心或需更多积极利好政策重塑。

图5:武汉住宅市场供需表现2015-2023

图6:武汉住宅市场分区成交情况2023

武汉甲级写字楼市场:租金持续下调,但经济预期偏弱,市场需求仍释放谨慎

2023年武汉甲级写字楼市场供应节奏较过去几年有所放缓,全年仅迎来中航特种飞行器研发中心西塔、襄阳大厦和光谷总部中心T1交付,为市场带来约13.4万平方米的新增供应,推动全市优质甲级写字楼存量至304.3万平方米。供应节奏的放缓给市场存量消化喘息时间,整体空置率较2022年末下降约1.5个百分点至36.1%。全年五大核心商务区共录得约12.9万平方米净吸纳量同比下降1.6%,市场需求释放较为谨慎。激烈的竞争迫使租金持续下行,四季度末核心商务区甲级写字楼整体租金较去年末下降约9.2%至89.8元每平方米每月。

分商务区来看,两岸租金分化显著,汉口片区目前占据了武汉甲级写字楼存量的超50%,由于竞争激烈截至四季度末平均租金已掉至80元/平方米以下。

从分区租金下调幅度和净吸纳量来看,各商务区租金普遍下降,全年下调租金幅度最大的区域为汉口武昌沿江、武广和光谷商务区,三个区域年度下调幅度都超过10%。净吸纳量表现较好的区域是中南中北、建设大道和汉口&武昌沿江商务区,其中中南中北商务区主要得益于区域内国企背景写字楼上下游企业的积极入驻。

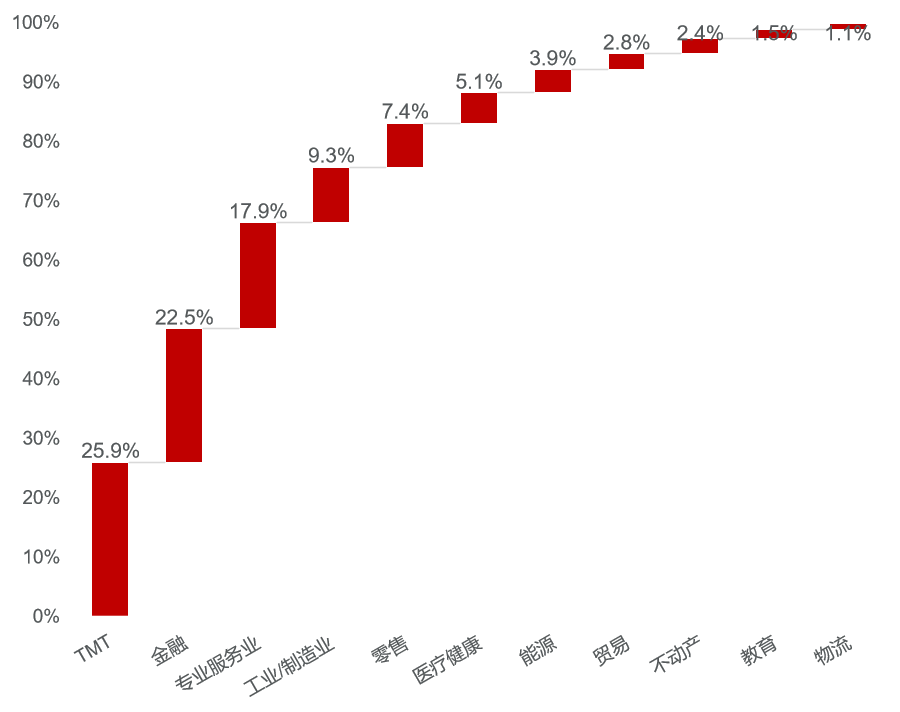

从成交驱动因素来看,2023年搬迁仍然是市场成交的主力驱动因素,占全年总成交面积的59.8%,搬迁需求主要来自金融、TMT和专业服务业。其次是新设需求,占比38.7%,主要来自TMT、专业服务业和工业/制造业。扩租需求仅占比1.5%,主要来自TMT和金融业。

整体来看,TMT、金融和专业服务业引领2023年武汉甲级写字楼市场租赁成交,分别约占全年总成交面积的约25.9%、22.5%和17.9%。其中TMT由原本集中于光谷片区开始向武广商务区扩散,全年约44.9%的TMT行业成交面积位于武广商务区;专业服务业仍展现较高集中度,45.1%的成交面积位于汉口武昌沿江商务区。

2024年武汉甲级写字楼市场供应将持续放缓,预计将仅迎来越秀国际金融荟T5和香港中心A座约16.0万平方米优质办公空间的交付,整体市场将有更多的时间去化现有存量,但就武广商务区来说,预计市区域租金或承压继续下行、空置率短期还将继续上升。

图7:武汉甲级写字楼市场(2023)

图8:武汉甲级写字楼租赁成交分行业占比(按面积)

武汉零售市场:消费市场恢复有力,餐饮业表现抢眼

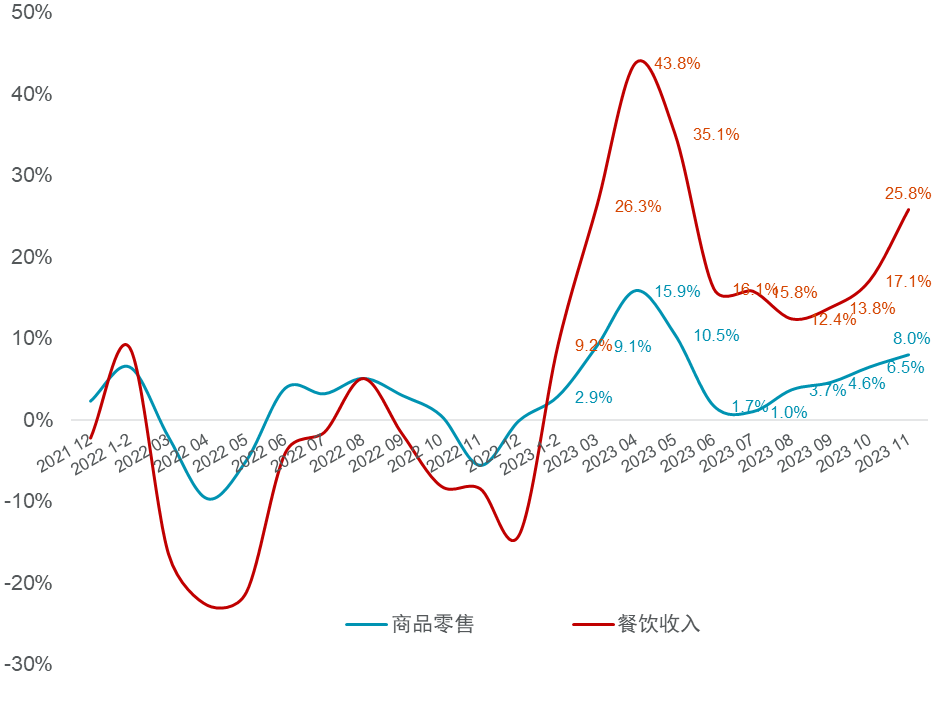

2023年前三季度武汉市社会消费品零售总额增速达到8.5%,在GDP前十城市中排名第三位,消费市场恢复有力。从具体消费类型来看,餐饮业强势复苏,截至11月全国餐饮消费收入增速达25.8%,武汉市前三季度餐饮收入增长达15.7%。

2023年武汉核心商圈优质零售市场迎来越秀国金天地的开业,推动武汉核心商圈优质零售项目总存量至410.0万平方米。得益于核心商圈优质项目积极的招商调整,截至四季度五大核心商圈整体空置率环比下降2.1个百分点至13.3%。市场商户资源争夺激烈,迫使业主持续下调租金,截至年末五大核心商圈首层平均租金录得457.2元每平方米每月,同比下降5.6%。

分商圈来看,武广商圈是目前租金最高、空置率最低和全年净吸纳量最高的商圈,市场头部运营商在商户资源争夺上的优势在不断上升,头部项目与一般项目之间的招商运营难度差距持续加大。

从新店开业情况来看,受新增供应放缓影响,2023年核心商圈新店开业数量较2022年下降约53.7%。新开店铺中以餐饮为首的接触性消费拓店积极,餐饮和娱乐休闲业态占比35.6%和14.3%,分别较2022年上升了10.9和4.8个百分点。新开餐饮业态中,特色正餐占比超过70%。

首店引进方面餐饮也以占比49.4%成为今年武汉首店引进的主力业态,分商圈来看,武广、永清、江汉路及街道口商圈首店引进最为积极,分别占今年首店引进数量的41.0%、15.1%、10.8%和10.8%。

2024年武汉零售市场预计还将迎来包括SKP、龙湖滨江天街、方圆荟等在内的约89.5万平方米的优质新增供应,绝大部分项目将供应于新兴商圈。对核心商圈来说,优质新项目的供应将进一步加剧商圈内老项目的调改;对新兴商圈来说,优质新项目的供应将缓解片区商业配套不足问题,提升板块价值,增强区域人口吸附力。

图9:分类型消费收入增速

[购房资讯轻松享,快来关注乐居网]