摘要:股债“跷跷板”值得重视(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

上周五,2024年12月20日,央行授权全国银行间同业拆借中心公布,2024年12月20日贷款市场报价利率(LPR):1年期LPR为3.10%,5年期以上LPR为3.60%,均与上月持平。

意味着2024年最后一期LPR出炉,没有变化。

图表来源|央行网站(特此感谢)

值得一说,2024年12月重要会议定调“适度宽松”,中央经济工作会议进一步提出“适时降准降息”,市场预期强烈。

12月7天期逆回购利率保持稳定,已在很大程度上预示12月LPR报价会保持不变。

LPR不做调整之后,市场关注的焦点自然是,央行行长此前提到的年内第三次降准何时落地?

前2天,国债收益率全线下行创新低,今天杠杆游戏结合一并谈谈。

1、12月LPR报价按兵不动,或有兼顾内外环境的考虑。除了12月7天期逆回购利率保持稳定外,我们注意到,10月LPR报价和9月比,下调25个基点,调幅度较大,银行业息差压力也需要消化,因此,12月商业银行缺乏下调LPR的动力。

同时,美联储宣布12月降息25个基点,但美联储鲍威尔主席对后续降息空间的表述,确实市场不乐观。上周美股当天的表现已经体现。

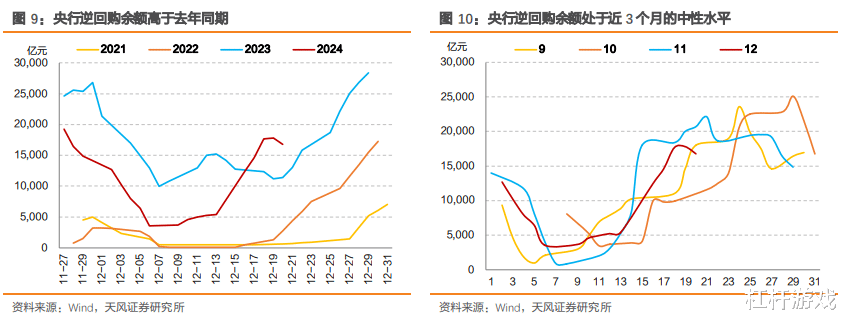

图表来源|天风证券研究所(特此感谢)

因此,杠杆游戏非常赞同中信证券首席经济学家明明所言,12月LPR报价按兵不动或有兼顾内外环境的考虑。

比如平衡稳汇率和宽货币目标下的选择。

2、2025年降息总体乐观。杠杆游戏看到几乎所有的机构,对2025年调降政策利率的预期较为强烈。

如上文所述,12月重要会议和中央经济工作会议定调下一阶段货币政策为“适度宽松”,中央经济工作会议进一步提出“适时降准降息”。

进入2025年,随着7天期逆回购利率调降,LPR下调概率很大。

多家机构认为,2025年的政策利率降幅,不太可能低于2024年。

当然,必须承认,LPR如果下调速度太快,银行业息差压力会很大,这对金融业,具体到银行业的稳定也是不利的。

3、正因为降息势在必行,抢国债不奇怪。回溯一下,2024年12月20日,我国长短端国债收益率再创新低,1年期国债收益率收盘降至0.88%,10年期国债收益率降至1.71%。

长端来看,10年期国债收益率开盘报1.731%,盘中同样继续下行至1.717%,跌幅约2.3%,近2BP。

如上分析2025年降息势在必行,一定程度上说,于机构而言,早点抢购国债似乎有合理性。很多人都在担忧,投资什么保底?国债起码给人安全感。

而背后,也反映出机构对各类投资回报的看法,对于机构来说,配置债券很多时候变成了刚需。

而买得越多,国债回报也就越来越下滑。

图表来源|国元证券研究所(特此感谢)

当然,杠杆游戏也注意到,仅12月,1年期国债收益率就已经累计下行50BP,10年期国债收益率已经累计下行30BP,收益率曲线小幅走峭。债市收益率下行的幅度,明显超过降息幅度,有“超调”的成分。

如果其他投资预期有所回升,经济有所回升,国债收益回升也是有可能的。

于金融监管部门而言,必须要保证正常的收益率。

此前,已经有所约谈或者喊话。

4、股债跷跷板值得重视。中信证券固收研报指出,11月现金类理财规模和含权及衍生品产品规模均环比下降,而固收产品的规模反而实现环比增长,上升7400亿元至17.2万亿元。

财新报道说,固定收益类理财产品要求底层资产为债权类资产,且投资比例不低于80%。

很明显,9月末股市大涨后,股债跷跷板更加显著。

特别保险资金,必须得考虑长期性。如杠杆游戏上文分析的,利率预期2025年是下调,那么早配置少吃亏,配置晚了,利率更低。

相对宽松的货币政策,是为了刺激经济,但是如果资金偏好过于厌恶风险、求稳,那么反倒没有起到刺激的效果。

如果刺激效果没有达到,那么股市也就较难迎来好的基本面。从政策牛到市场牛,说易行难。

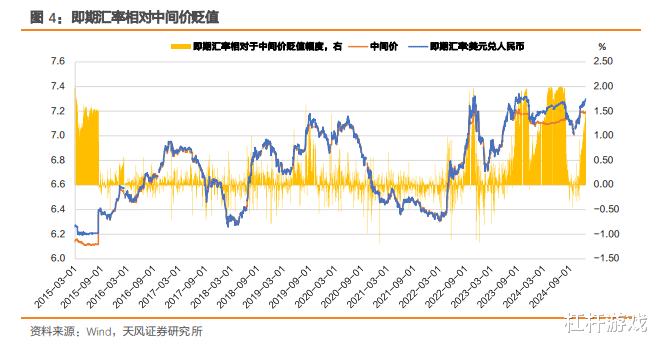

5、降准预期提高利弊。天风证券认为,利率下行和汇率贬值压力不影响降准。

一方面,该机构认为行长已经在9-10月连续做出降准预告,考虑到后续市场沟通和预期引导的有效性,以及“各项工作能早则早”,货币要靠前发力支持财政加码和实体经济企稳。

另一方面,过去汇率贬值压力增大时央行也有过降准,且金融时报曾表示降准反而能够支撑汇率稳定。参考 2023年9月14日,央行宣布下调金融机构存款准备金率0.25个百分点。

图表来源|天风证券研究所(特此感谢)

当时,即期汇率相对于中间价偏离度也处于较高水平,货币贬值压力较大,但金融时报发文提到,“降准对汇率稳定起到支持作用,金融市场信心增强”、“从历史经验看,降准对汇率市场有正向激励作用”、“降准能提升金融市场投资者增配动力”。

类似说法杠杆游戏看到有多个机构都提及,应该说似乎也有一定道理。

至于降准幅度和时点,综合考虑对冲MLF缩量续作、支持一季度债券供给放量等,降准可能在25日前后落地、幅度0.5个百分点。

也有机构认为,降准幅度可能在0.25-0.5个百分点,释放资金5000亿元到1万亿元,这也能兼顾春节流动性安排。

当然,各界最关心的是降准能否提振资本市场。我们拭目以待。

版权及免责声明:本文系杠杆游戏(头条号签约作者)创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。