近日,一位比亚迪车主在网络平台发布的《避雷招商银行广州分行比亚迪分期提前还款套路》一文引起我们的注意。在汽车消费过程中,因贷款产生的纠纷并不少见,这位比亚迪车主分享的亲身经历,具有一定的参考意义。

事情经过

2024年4月,该车主在广州某比亚迪4S店购买了一台比亚迪汽车。在购车的过程中,4S店销售人员提出可以贷款买车,只要分期还款满6期,就可以享受免半年利息及提前还款的违约金返还。该车主表示同意,并在提车前与4S店销售人员及招商银行工作人员沟通,约定半年后会提前还款,并签订了一份补充协议。

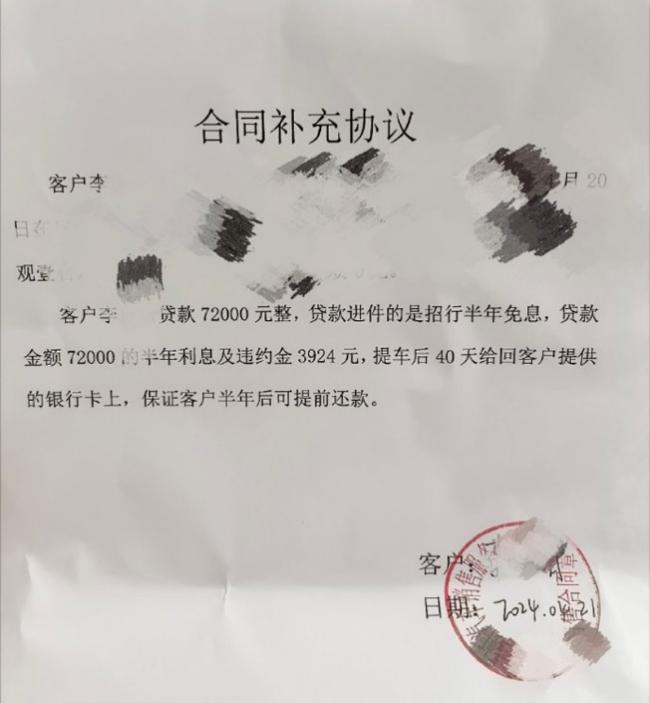

从车主提供的补充协议上可以看到4月21日,其贷款了72000元整,贷款进件的是招行半年免息。贷款金额72000元的半年利息及违约金3924元,保证客户半年可提前还款。

在2024年10月还完第6期贷款后,车主就申请了提前还款。第一次提出提前还款的时间是10月8日,贷款业务员表示:要等下一期账单期出来才能还,账单期在13号。在重新核对协议和补贴的钱以后,车主发现补贴的金额只是6期的利息,并不包含提前还款违约金,于是去找业务员说明要求立刻办理,业务员微信不回复。

10月11日,车主打了招商银行客服热线,第2次申请提前还款,客服回复要转分行来协助沟通处理。10月12日,车主接到招行方面电话,说其不满足条件,要11月出账单期后才能还款。

车主怀疑招商银行故意拖延还款,信任完全崩塌。于是,车主还拨打了12378金融消费者投诉热线,要求办理提前还款事宜。12378金融客服把车主的诉求转接到了招商银行信用卡中心,招商银行信用卡中心表示会在2个工作日内对其进行回复。

10月14日,车主接到了招商银行分行的电话,沟通依旧没有进展。车主表示必须要近期结清,否则会每天都申请,招商银行分行工作人员回复“那你每天申请吧”。在临近下班时间,招商银行信用卡中心致电车主,说要协助沟通,但是仍未果。当晚,车主在网络上发布了《避雷招商银行广州分行比亚迪分期提前还款套路》一文。

10月15日下午,车主称有招商银行主管联系她了,说到时候给办理结清,承诺了不多收利息,事情就此告一段落。

比亚迪车主给我们哪些启发?

这位比亚迪车主的遭遇,可谓“一波三折”。车主与招商银行贷款业务员、官方客服、分行工作人员、银行主管等多方沟通后,终于取得了一个预期的结果,这其中耗费了车主大量的时间和精力。

试想一下,如果车主的提前还贷流程因为各种原因被耽搁,最终导致无法提前还贷,车主不仅要继续承担贷款利息,提前还款的违约金也拿不回来,会造成车主不小的经济损失。要不是车主的一再坚持,事情发展也未必会那么顺利。

因此,消费者在和4S店及银行签订贷款合同时,需要明确合同条款和细节,这是对自身合法权益最好的保障。即便是后续需要维权,也能有据可查。本案例中,车主和4S店签订的合同补充协议就很有必要。否则,一旦产生纠纷,当初的口头承诺,很有可能就“死无对证”了。

律驰驾道观点

书面合同是维护自己合法权益的重要依据。本案当中,当车主发现自身权益受到侵害时,正是凭借与4S店签订的补充协议,才能够在与相对方的沟通过程中使得相对方能够正视问题并给出解决方案。试想,如果车主没有这份补充协议,仅凭口头承诺,那么在维权的过程中无疑会面临更大的困难和挑战。

因此,我们强烈建议广大消费者在涉及金融贷款、购车交易等商事活动中,务必要求与对方签订详细的书面合同,并仔细阅读合同条款,确保自身权益得到充分保障。同时,对于合同中不明确或存在歧义的地方,要及时向对方提出并要求修改或补充,以免日后埋下隐患。

关注律驰驾道,一路驰车无忧。

贷款三年免息路过!问能不能提前还,四儿子来一句“又不要你利息你干嘛提前还?”[笑着哭][笑着哭][笑着哭][笑着哭]

我的唐,2年11万免息,金融服务费3000