小王拿到退休金时惊讶地发现,自己缴费15年的养老保险,每月只能领取1000多元养老金。

他不禁开始计算,按这个比例,缴费30年也就2000多,缴费40年最多也就3000元左右。

可是身边有位缴费40年的老张叔,每月能领到1万元养老金。这中间到底存在什么差异?养老金的计算方式究竟是怎样的?让我们一起揭开养老金计算的秘密。

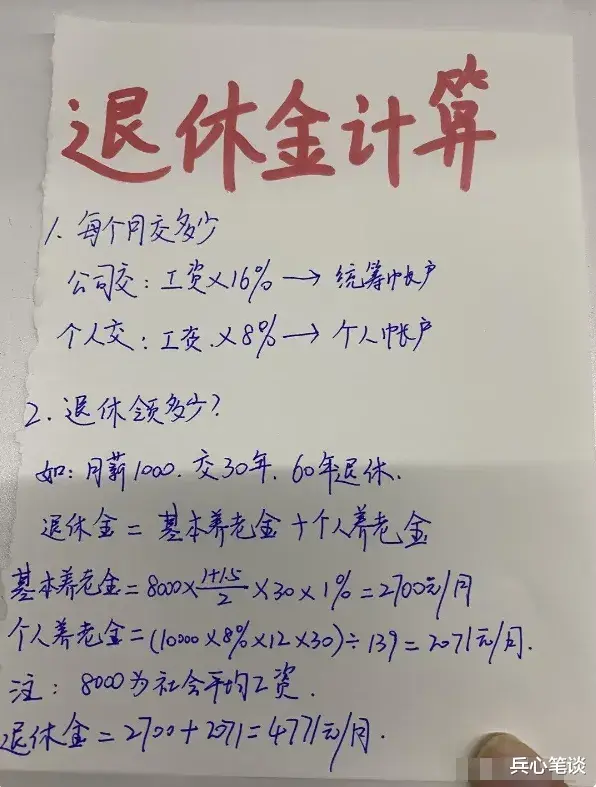

01 养老金计算的三大组成部分

基础养老金是养老金计算中最重要的一环,它由退休上年度社会平均工资、个人平均缴费指数和缴费年限三个要素决定。这三个要素互相影响,共同决定了基础养老金的最终金额。按照目前的计算标准,基础养老金等于退休上年度社会平均工资乘以个人平均缴费指数加1,再乘以缴费年限和1%。

在实际操作中,不同的缴费档次会直接影响个人平均缴费指数。如果长期按60%的档次缴费,平均缴费指数就是0.6,缴费15年只能领取社平工资的12%。但如果按照300%的最高档次缴费,平均缴费指数能达到3.0,缴费15年就能领取社平工资的30%。

各地区之间的社会平均工资差异也十分明显。目前不同地区的社平工资从6401元到12183元不等。拿河南和上海来比较,同样是社平工资的80%,在河南只有5120.8元,而在上海则能达到9746.40元。

平均缴费指数的选择直接关系到退休后的待遇水平。如果选择较高的缴费档次,虽然在职期间需要多缴纳一些费用,但退休后能获得更高的养老金回报。

02 个人账户养老金的计算方式

个人账户养老金主要取决于账户积累的资金总额和退休时的计发月数。每月缴费基数的8%会记入个人账户,不同的缴费基数会导致账户积累的差异变得越来越大。

以最基础的3000元缴费基数为例,每月记入个人账户240元,一年下来能积累2880元,15年的积累总额是43200元。相比之下,如果按3万元的基数缴费,每月记入个人账户就有2400元,40年下来能积累115.2万元。

退休年龄也会影响个人账户养老金的计算结果。50岁退休的计发月数是195个月,55岁是170个月,60岁则是139个月。这就导致即使个人账户余额相同,不同退休年龄的人每月领取的金额也会不同。

拿具体数字来说,如果50岁退休,个人账户有43200元,每月能领取221元。但如果60岁退休,账户有115.2万元,每月就能领取8288元。这种差异主要来源于缴费基数和缴费年限的双重累积效应。

03 过渡性养老金的特殊补充

过渡性养老金是为了补充个人账户制度建立前的缴费年限而设计的。这部分待遇主要针对工作年限较长的职工,是对他们早期缺少个人账户积累的一种补偿措施。

对于缴费满40年的职工来说,通常会有十几年的过渡期计算时间。这部分待遇同样与社会平均工资和个人平均缴费指数挂钩,如果指数较高,每月额外能拿到两三千元的补充。

以山东省为例,过渡性养老金的计算采用1.3%的系数。如果一个人有12年的过渡期计算时间,平均缴费指数达到3,那么仅这一项就能领取相当于社平工资46.8%的金额。

过渡性养老金的设计体现了养老保险制度的人性化和公平性。它既照顾了老职工的利益,也平衡了不同年代参保人员之间的待遇差异。

写在最后:

养老金计算是一个复杂的系统工程,缴费基数、缴费年限、社会平均工资等多个因素共同决定了最终的待遇水平。缴费15年领取1000多元和缴费40年领取1万元的差异,背后反映的是缴费力度和累积效应的结果。

未来,随着养老保险制度的不断完善,希望更多人能够合理规划自己的养老保险缴费,在工作期间选择适当的缴费基数和档次,为自己的退休生活做好充分准备。这样才能在退休后享受与自己付出相匹配的养老待遇。