近年来LED显示屏市场的发展趋势和需求不断变化,带来了机遇与挑战。那么LED企业如何应对这些变化呢?在2024 TrendForce自发光显示产业研讨会,集邦咨询研究经理余彬探讨了未来LED显示屏市场的增长逻辑,分析了新兴应用市场的前景以及行业的竞争格局。

LED显示屏市场未来增长的3大逻辑国内受政府预算、价格竞争和技术竞争等因素影响,2024年LED显示屏市场需求表现一般,但是海外市场继续保持成长,其中,欧美市场保持平稳发展,亚太地区(尤其是东南亚和中东)表现较好。长期来看,LED显示屏市场将继续维持增长,主要增长逻辑包括:

1. 由发达经济体向非发达经济体拓展。中国是LED显示屏的全球制造基地,也是LED显示屏的发源地。第一阶段,中国市场向海外发达经济体市场发展已经完成。随着LED显示屏成本的不断降低,市场进入第二阶段,将继续向非发达经济体扩展。

2. 由政府、大型企业客户向中小型客户拓展。经过20多年的发展,LED显示屏行业的价格持续下降,客户群体逐渐扩大,市场正在从to G向to B发展,未来有可能向to C扩展。

从厂商角度看,近年来经销销售模式的比重不断上升,渠道类LED显示屏市场需求开始增长。厂商们也在积极调整经营策略,布局渠道市场,建立中国及全球的经销体系,以覆盖更广泛的客户群体。

3. 由传统应用向新兴应用拓展。传统应用主要包括企业会议、安防监控、零售展览、公共区域、交通和户外广告等。随着Micro/Mini LED技术的出现,LED显示屏的应用场景持续增加,如LED一体机、虚拟拍摄和电影院/家庭剧院等,未来仍存在显著的成长空间。

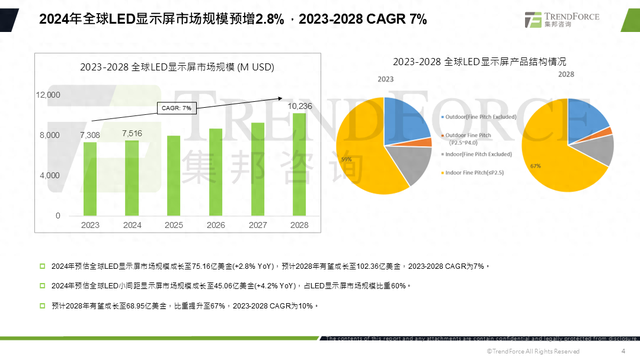

综合来看,TrendForce集邦咨询预计2024年全球LED显示屏市场规模将达到75.16亿美元(+2.8% YoY),到2028年有望增至102亿美元,2023-2028年复合成长率为7%。

一体机、虚拟拍摄、电影院等LED新兴应用前景看好

一体机、虚拟拍摄、电影院等LED新兴应用前景看好近年来,LED技术在新兴应用领域的发展引起了众多显示行业人士的讨论与关注。

LED一体机方面,市场集中度较高,随着越来越多厂商的加入,价格成本逐渐下降。根据TrendForce集邦咨询数据,2020-2024年,LED一体机出货量年复合成长率达到31%。随着价格的进一步下滑,LED一体机的出货量预计将持续增长。

在规格方面,LED一体机正在向135-146吋的2K 16:9格式发展,21:9比例在视频会议中日益受到欢迎,而32:9比例在欧美市场的演讲厅应用中需求逐渐提升。

虚拟拍摄方面,尽管2023年由于北美“好莱坞罢工事件”的影响,市场规模出现下滑,但从长远来看,市场增长趋势依然向好。虚拟拍摄的应用不仅限于电影制作,还扩展到广告、电视剧和综艺节目等领域,吸引了更多厂商参与。目前,该领域的产业集中度较高。

产品规格方面,虚拟拍摄背景显示主流规格集中在P2.1及以上,如P2.3、P2.6和P2.8。对于高阶影视拍摄,因对亮度和显示效果的要求,通常采用P1.2-P1.6的Mini LED显示屏。随着成本的下降,规格的提升也会对虚拟拍摄的效果有很大的提升。

电影院方面,目前全球安装的LED电影屏仅约160块,应用尚不广泛,但未来市场潜力巨大,有望将迎来爆发式增长。然而,LED显示屏在散热、耗电、亮暗不均、坏点、成本和维修时色彩一致性等方面仍面临技术挑战,这些问题亟需突破。

此外,随着LED显示屏价格的下滑,租赁市场的普及度不断提升,更多现场活动开始采用LED租赁显示屏,以营造更炫酷的视觉效果。结合演唱会的电影化趋势,LED租赁显示屏的规格也在不断提升。TrendForce预估未来租赁屏将呈现稳步增长态势。

LED显示行业竞争格局已显,产业链公司布局加速在此市场背景下,未来对厂商而言,开发具有优势的产品或布局符合公司发展的产品时,将面临一些技术和市场竞争的挑战。

从芯片端来看,Micro/Mini LED显示芯片将呈现快速增长的态势,预计2023-2028年CAGR达到78%。其中部分厂商扩产明显,厂商之间的产能竞争加剧。随着越来越多的厂商进入这一领域,大多数同时布局RGB芯片产品,会加剧各大厂商的竞争。

在封装技术方面,COB/SMD/MiP技术路线的竞争日益激烈。预计到2024年,Mini LED COB产能将继续快速增长,年底将达到5.76万㎡/月,2022-2024年的复合增长率为64%。同时,MiP封装产品的出货量也实现了快速增长,越来越多的厂商开始推出倒装分立器件。

在驱动IC方面,市场规模自2021年高峰以来持续下滑,价格竞争愈发激烈。尽管LED显示屏产业集中度较高,同质化问题仍然存在,导致产品价格不断下降。

在显示屏厂商方面,虽然LED显示屏产业集中度提升缓慢,但Micro/Mini LED的前景吸引大量资本进入。未来,企业将主要在区域市场、渠道建设和产品布局这三方面展开竞争。

文:LEDinside Mia