出品|虎嗅黄青春频道

作者|商业消费主笔黄青春

题图|《赌神》剧照

蛰伏两年的抖音生活服务业务,显然被外界低估了。

11月5日,外媒援引两位了解财务业绩人士爆料,字节跳动国际收入在2024年上半年增长60%以上,达到约170亿美元;整体收入上半年增长逾35%,达到约730亿美元——对照来看,这一增速较去年同期略有放缓(2023年上半年收入增长逾40%),不过考虑到电商、生活服务仍在夯实基础建设,目前整体增速仍然十分可观。

值得玩味的是,国内媒体10月末相关报道指出,“字节跳动2024年前三季度的营收增速与利润率双双下降”,一度掀起针对字节跳动2024年营收不及预期的讨论。

此前,《晚点Latepost》亦撰文指出,2024前三个季度字节中国区单季度广告同比增速从40%左右跌至17%以内;与此同时,抖音电商业务增速明显放缓,销售额增速已经从年初超60%跌至9月不足20%,而抖音生活服务带动的广告收入仍不到大盘的5%——这两个行业,前者面临着淘天、拼多多、京东的围堵,后者则有美团、携程的夹击。

综合国内外媒体报道来看,字节的广告与电商业务增速确实在放缓,但现阶段加大资源倾斜的电商、本地生活都处于业务深耕阶段,重基建自然会放缓营收增长。

此外,很多人忽视了生活服务之于字节跳动作战风格的重塑——此前擅长“闪电战”的抖音挺进本地生活赛道后迅速适应重业务,并积极改变团队作战风格,调整策略打“持久战”。

接近抖音人士向虎嗅表示,即便生活服务业务的GTV(GrossTransactionValue,即总交易额)规模较大,但整体利润率比电商低,是重投入、高筑墙的慢业务。

“生活服务去年至今的进展,无论基础建设还是商家网络搭建,几乎一年走完了其他人三五年的路,尤其局部增长和潜力比外界感知到的进度更快。”上述人士说道。

字节藏了一张“底牌”

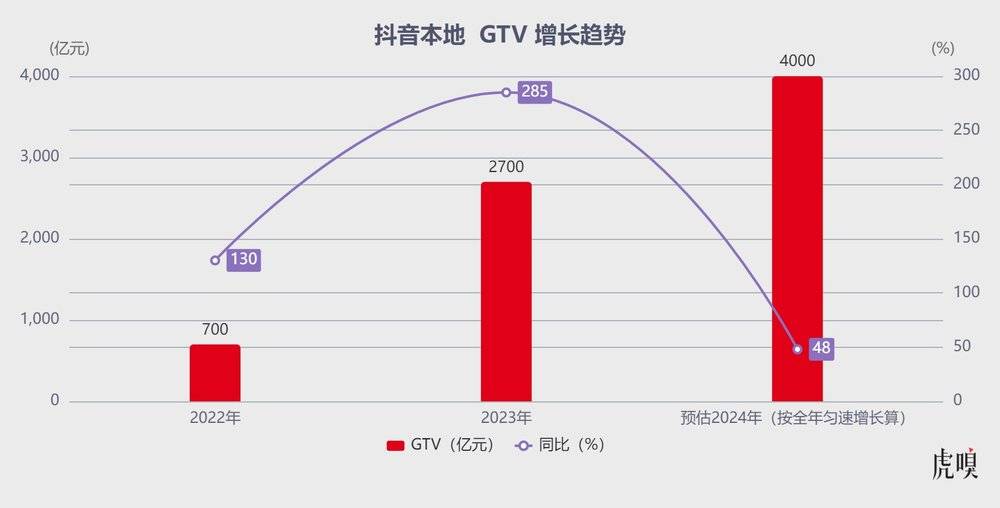

笔者曾于2024年1月撰文指出,以本地版图扩张来看,抖音本地大盘2023年GTV同比显著增长,预计全年逼近2700亿,与美团规模逼近1:2——为加快追赶美团,抖音曾将2024年预期目标设定在3300亿-3500亿之间。

如今来看,抖音生活服务的行军速度甚至超过年初的预期。

虎嗅独家获悉,2024Q1抖音生活服务GTV超1000亿,2024Q2生活服务GTV约为1200亿,2024Q3生活服务GTV约为850亿,整体贡献占比依次为到店餐饮、到店综合、酒旅业务,按照前三个季度完成情况推算2024年全年或有望实现4000亿GTV。

这背后,两组数据成为生活服务业务增长的主要驱动力:

一是购买用户数量骤增,从2022年5月的3200万增长到2024年3月的超1.5亿;

二是商家队伍壮大,截至2024年6月,抖音生活服务商家突破130万家。

与此同时,抖音POI门店数量也迎来爆发式增长,截至2024年6月平台带POI门店数超1600万个,其中餐饮类门店整体占比近七成,到店综合门店整体占比约15%,酒旅类门店整体占比约7%,基本覆盖了广泛的商业消费生态。

另据虎嗅了解,抖音生活服务团队现阶段更重视业务规模与整体发展进度,收入指标并非最高优先级。

基于此,内部业务考核也围绕着业务规模和整体大盘发展进行制定——今年4月,抖音生活服务进行了一次组织架构调整:

首先,抖音生活服务原先按照行业划分的到店餐饮、到店综合、酒旅三个平行部门,将按地域改为大区制,分为四个大区:NKA(服务全国连锁大商户的部门)、南区、中区和北区,字节商业化销售部门核心骨干被调至生活服务业务,接管上述新成立的部门,剩余未外调的管理者也将内部轮岗。

其次,将餐饮、综合和酒旅团队合并,并按地域进行划分后,部分城市采用单CM制,部分城市采用双CM或3CM制,每个CM下设多个BDM组,负责行政区的业务;

最后,门票业务单独拎出来,不与其他团队合并,考核标准从原有绩效制改为提成制,重点考核新增GTV。

至于业务版图扩张,抖音生活服务将全国分为直营城市和辐射城市两类:

直营城市的经营模式是直营团队与服务商共同运营,直营团队负责客户的日常门店上线和套餐维护更新,而服务商则负责门店的内容输出,如招募高品质达人和进行直播等;

辐射城市经营模式主要依靠服务商在当地进行运营,服务商负责开发客户、运营客户与输出内容,其核心收入来源是客户运营佣金,约占总收入七成,其余主要是客户代运营前置服务费。

截至目前,抖音生活服务在全国有约2700家服务商,覆盖近500座城市——而这支庞大的队伍,在整个抖音业务生态中扮演着不可或缺的角色:

首先,他们为平台提供了大量的供给端数据,入驻了约40%的POI。

例如,头部服务商可以分为两类:一类是带直播的服务商,专门做大专场直播,服务头部客户如海底捞、霸王茶姬,收取高额专场服务费;另一类是靠客户规模的服务商,服务大量中小客户,通过稳定的客户规模赚取收入。

上述两类服务商与平台和客户的合作都较为稳定,前者依赖其直播技术壁垒和专业性,后者则通过大量中小客户的稳定流失和新增实现稳定收入。

其次,平台GTV相较没有服务商时客户增加1.46倍,主要得益于服务商在达人与商家之间建立了生态连接,促进了交易闭环。

面对互联网下半场缓缓拉开序幕,张一鸣曾与华兴资本包凡、美团王兴在一场闭门对谈中表态,“你要找新的变量、新的要素,有人认为是国际化,有人认为是精益的管理,有人认为是人工智能,大家有不同的后续发力点。”

如今看来,继教育、游戏业务受挫后,字节似乎认定本地生活这个更广阔、更笨重的万亿赛道是“新的变量、新的要素”——此前,曾有第三方机构预测2025年中国本地生活市场规模将从2020年的19.5万亿增长至35.3万亿元,年复合增长率达12.6%;随着线上餐饮、线上团购等新场景的拓宽,本地生活线上渗透率也将大幅增长。

字节准备打硬仗

与过往资源倒灌的“闪电战”打法不同,抖音一开始便对生活服务业务寄予厚望:其最初名为创新业务线,约于2020年底启动,2021Q3调整为生活服务团队,最早由被外界戏称为“抖音太子”的90后韩尚佑统管,足见集团对该业务的重视。

虎嗅此前曾撰文指出,2023年抖音生活服务核心战略如下:

通过大量引入头部品牌商家带动抖音生活服务GTV增长,积极拓展三、四线城市服务商带动团购业务增长;

通过增强中腰部商家内容运营与服务能力,与饿了么、达达等合作发展外卖业务,稳住GTV增长;

针对生活服务开展广告投流策略,搭建私域账号矩阵体系,并通过补贴鼓励商家进行广告投流。

一套组合拳下来,第三方调研机构数据显示:在美团与抖音重合度较高的高线城市中,品牌商家抖音营销预算占总预算比例一度攀升至60%~70%,腰尾部品牌超30%预算投放也在被抖音“消化”。

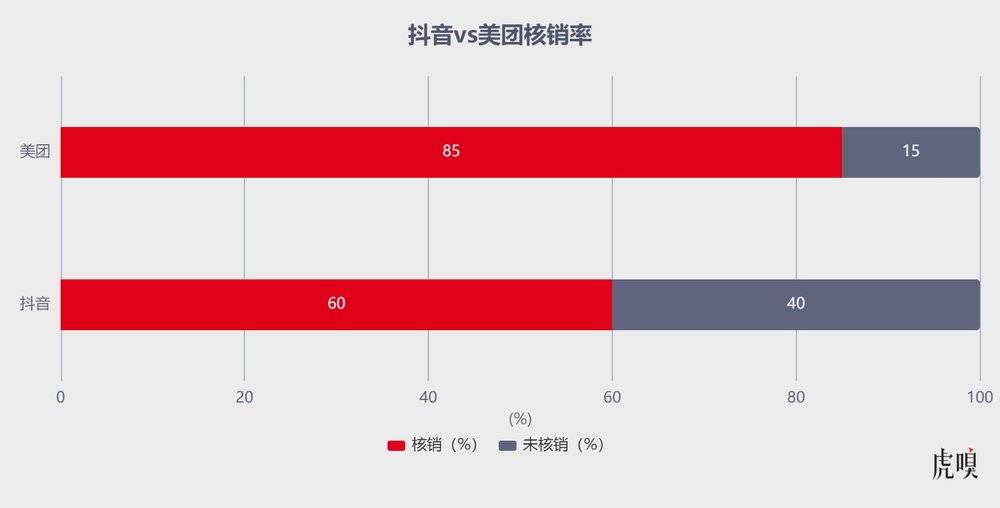

不过,相较于美团,抖音生活服务“两低一长”(商品券复购率低、核销率低、核销时间长)的问题逐渐显现——一言以蔽之,抖音是商家的营销主阵地,美团依旧是商家的基本盘。

这使得抖音生活服务2023年增速已经出现放缓趋势:据公开报道显示,截至2023年7月,抖音生活服务到店及酒旅业务核销前交易额维持在美团的40%左右,低于2023年初的45%。

深层次原因在于:

一是,美团流量非常垂直,而抖音流量较泛,属于兴趣电商,需要通过内容触达用户,链路较长;

二是美团定向搜索用户心智已然成熟,商家在抖音投放达不到一定规模转化非常有限,且ROI(Return-on-investment,即投资回报率)短期内难以追平美团——美团入驻餐饮品牌代金券基本设置是后置核销策略,这是先消费后优惠的服务逻辑,可以覆盖全餐饮品类;抖音则普遍是前置低价引流后消费的促销式逻辑,其底层逻辑是薄利多销且保本。

第三方预估,抖音核销率接近60%,美团的核销率超85%

于是,2023年11月,抖音集团商业化负责人浦燕子(2013年加入抖音集团,是抖音早期员工之一,长期从事商业化和销售相关的工作)兼任生活服务业务负责人,原负责人朱时雨调任“增长与商业解决方案”部门。

此后,整个抖音生活服务的业务方向一直在进行调整:

2024年3月,抖音生活服务部门进行组织架构调整;

4月,抖音外卖由生活服务业务被调整至电商业务;

6月,抖音团购配送业务转移至抖店到家外卖平台,并在抖音小时达上线外卖专区;

8月,原隶属于抖音电商即时零售的抖音外卖业务,重新回到抖音生活服务业务线。

近日,抖音生活服务再次进行业务调整——Tech星球撰文指出,抖音外卖业务从电商部门回归生活服务部门后,对原有的外卖经营方式进行调整,将原团购配送业务升级为“随心团”业务,即同一件团购商品既支持用户到店核销,也支持配送到家,原“团购配送”业务将于2024年11月1日起逐步向”随心团“业务迁移。

频频变阵背后,一个重要变化就是:2024年会推动商业化团队BD(BusinessDevelopment,即业务拓展销售)与服务商之间产生更多串联动作——抖音集团高层希望在浦燕子的带领下,能够比朱时雨带领时拥有更高商业效率、开拓更多商业场景。

当然,抖音本地增速放缓很大程度上还受制于运力的影响,进而使抖音生活服务局限性充分暴露——只适合中高客单、交易频次低,难以覆盖大量小型商家和清餐小门店到家、到店业务。

对此,一位行业人士向虎嗅分析,餐饮商家平台投放依据取决于地域人口、饮食偏好、消费习惯等因素,抖音推送算法存在错位,中小商家抖音投放成本较高,再摊销三方运力配送成本,其门槛自然劝退了很多小老板。

抖音当然想自己搭建一支配送铁军——既实现业务闭环也能提高业务韧性及协同作战能力;但骑手团队建设需巨大投入,包括外包公司投资、下沉市场站点建设等,可能需要投入数百亿资金,不如直接收购饿了么这样建设好的队伍,所以市场上隔三差五就有“抖音收购饿了么”的消息放出来。

不过,有本地生活行业分析师向虎嗅分析,美团到店业务的壁垒在于易守难攻,属于蓄力的成长型业务;但随着抖音持续蚕食美团“领地”,流量倒灌使商家端、用户端形成迁徙,无异于为美团的发展埋下深层次隐忧:一旦抖音常态化增长,用户习惯在抖音上稳固下来,会直接触碰到美团的“根基”。

事实上,抖音也确实顺着这个路径在生长。

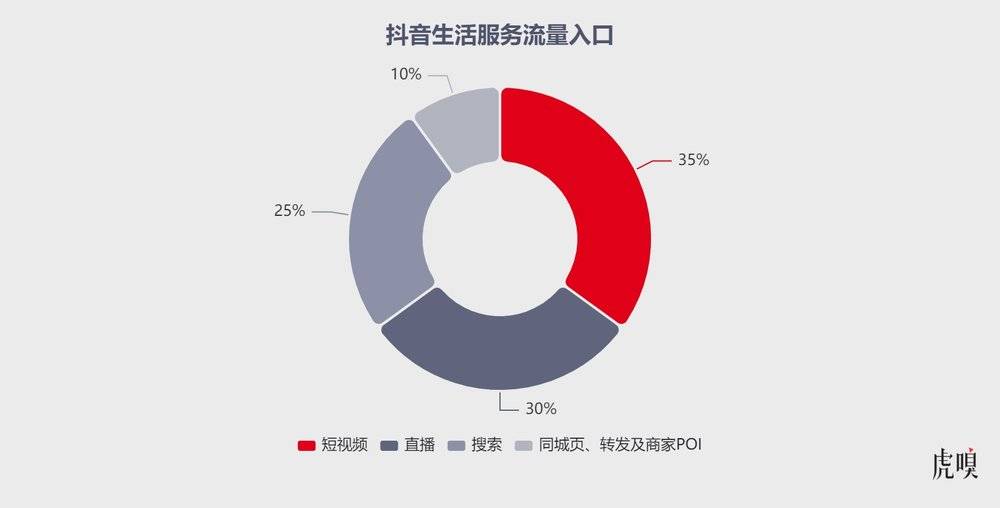

抖音生活服务2024上半年进一步深耕一二线城市,即便如今抖音流量价格水涨船高,但抖音生活服务仍在发掘潜力景点并加大流量倾斜,流量入口大致包括:短视频(约占35%)、直播(约占30%)、搜索(约占25%)及同城页、转发和商家POI页面成交(约占10%)。

至此,字节又如同鲶鱼一般扎入他人腹地、进行二次竞争——抖音搅动移动互联网的点在于,不论切入什么赛道流量都是其最具颠覆性的力量,即便暂时不被看好但其业务团队首要任务是留在牌桌上,这样便能保持市场、公众对其成长的预期——即字节跳动依旧是一家年轻、向上攀爬且充满可能性的公司。