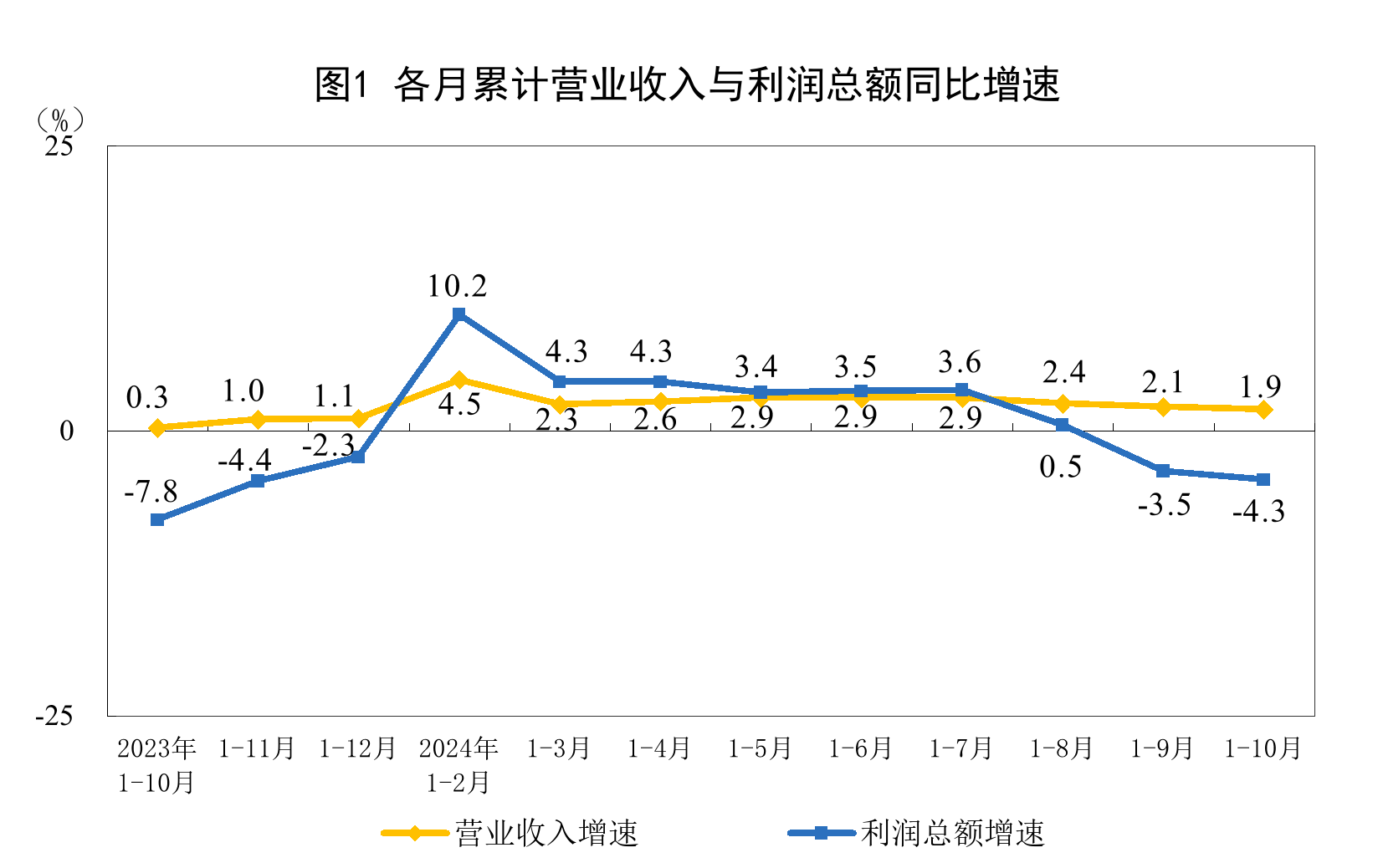

11月27日,国家统计局公布数据显示,1—10月份,全国规模以上工业企业实现利润总额58680.4亿元,同比下降4.3%。从当月看,10月份规模以上工业企业利润同比下降10.0%,降幅较9月份大幅收窄17.1个百分点。

《每日经济新闻》记者注意到,10月份规模以上工业企业利润降幅较上月明显收窄,多数行业盈利较上月好转。其中,原材料制造业中的钢铁行业今年以来月度首次扭亏为盈,当月利润同比增长80.1%。

国家统计局工业司统计师于卫宁解读数据时表示,10月份,随着存量政策及一揽子增量政策协同发力、持续显效,规模以上工业企业生产稳定增长,企业利润当月降幅明显收窄。此外,随着宏观政策发力显效,国内消费需求平稳恢复,叠加工业品出口持续增长,原材料制造业和消费品制造业利润有所改善。

原材料制造业和消费品制造业中多数行业利润好转

数据显示,10月份,原材料制造业和消费品制造业利润降幅较9月份分别收窄27.7个和20.4个百分点。从行业看,原材料制造业的5个行业中有3个、消费品制造业的13个行业中有9个行业利润同比增速较9月份回升,或降幅收窄、由降转增。

值得注意的是,原材料制造业中的钢铁行业今年以来月度首次扭亏为盈,当月利润同比增长80.1%;消费品制造业中的纺织服装、化纤、文教工美等行业利润增长较快,同比分别增长44.3%、21.1%、8.3%,较9月份回升53.3个、65.2个、32.2个百分点。

兰格钢铁网研究中心主任王国清接受《每日经济新闻》记者电话采访时表示,在一系列存量政策和增量政策推动下,钢铁市场价格大幅上涨,10月初涨幅达到每吨五六百元。兰格钢铁网监测数据显示,10月份,兰格钢铁全国钢材综合价格均值为3894元/吨,较上月上涨362元/吨,涨幅为10.2%。

“尽管10月份原料成本有所上升,但成本均值升幅弱于钢价均值升幅,兰格钢铁研究中心测算10月份普碳方坯不含税平均成本较上月同期增加165元/吨,但钢企有部分前期采购成本较低的原料,企业整体盈利得到显著提升。”王国清表示。

展望后续,王国清表示,11月市场正处于旺季向淡季逐步转换的过程中,随着钢价高位震荡回落以及原材料成本上升,预计11月份市场有望盈利但盈利空间有所受限,同时需要密切关注后续政策带来的市场预期变化以及市场供需关系变化。

广开首席产业研究院资深研究员马泓接受《每日经济新闻》记者微信采访时表示,1—10月份,全国规模以上工业企业实现利润总额58680.4亿元,同比下降4.3%,仍处于下降趋势中。去库周期下,原材料制造业和消费品制造业利润降幅压力较大,工业部门转型升级需要耐心和政策持续加力增效。

展望11月,马泓表示,鉴于PPI依旧处于负值区间,以煤炭为代表的原材料物价前景承压,工业企业利润率仍处于缓慢下降趋势中,期待后续增量政策加快落地步伐,促进工业企业加快去库及资产周转速度,推动工业企业利润逐步恢复稳定。

装备制造业和高技术制造业等新动能支撑作用较强

数据显示,10月末,规模以上工业企业每百元资产实现的营业收入为77.3元,同比减少2.7元;人均营业收入为182.4万元,同比增加6.6万元;产成品存货周转天数为20.0天,同比增加0.2天;应收账款平均回收期为66.7天,同比增加3.9天。

马泓表示,工业产成品去库进程延续,产成品周转天数维持在20天左右,为年内最低水平,此前部分工业品“滞销”的状况有所改善。

于卫宁表示,10月份,受工业生产稳定增长、产销衔接水平回升带动,全国规模以上工业企业营业收入同比下降0.2%,降幅较上月收窄0.7个百分点。营收恢复带动企业利润改善,10月份规模以上工业企业利润同比下降10.0%,降幅较9月份大幅收窄17.1个百分点。

从行业看,在41个工业大类行业中,有27个行业利润同比增速较9月份加快,或降幅收窄、由降转增,占比超过六成。三大门类中,制造业带动工业企业利润改善作用明显,10月份制造业利润降幅较9月份大幅收窄22.3个百分点,带动规上工业利润降幅较9月份收窄17.8个百分点。其中,10月份,高技术制造业利润同比增长12.9%,大幅高于规上工业平均水平22.9个百分点,拉动规上工业利润增长1.9个百分点,支撑和引领作用明显。

马泓表示,在一系列增量支持政策推动下,10月当月规模以上工业企业利润下降的速度明显收窄;其中,装备制造业和高技术制造业等新动能支撑作用较强,带动制造业盈利状况较上月好转。

于卫宁表示,10月份,装备制造业利润同比增长4.5%,当月增速由负转正,为规上工业利润改善提供重要支撑。从行业看,装备制造业的8个行业中有7个行业利润较9月份由降转增或降幅收窄,其中铁路船舶航空航天、电子、专用设备等行业利润由降转增,当月同比分别增长63.1%、19.6%、3.8%;金属制品、通用设备和汽车行业利润降幅收窄,较9月份分别收窄32.6个、11.9个和11.4个百分点。