一、人民币汇率由什么决定?

11月26日,特朗普在社交媒体上扬言,要给墨西哥和加拿大加25%的关税,给中国再加10%的关税。为什么是这三个国家呢,都有原因的。

很多人解读为对华加关税不及预期,因为他在大选期间声称要对中国加征60%的关税,但我觉得这个解读有点误解,特朗普的原话是“……在他们停止之前(指出口芬太尼),我们将对中国进入美利坚合众国的所有产品征收高于任何附加关税的额外10%关税。”

这里的关税政策显然是跟某些事挂钩的——当然这是“欲加之罪,何患无辞”,而不能理解为他的关税政策就这些,唯一可解读的空间是,他可能准备对我们分批加关税。

话音刚落,加元、墨西哥比索和离岸人民币瞬间大跌。

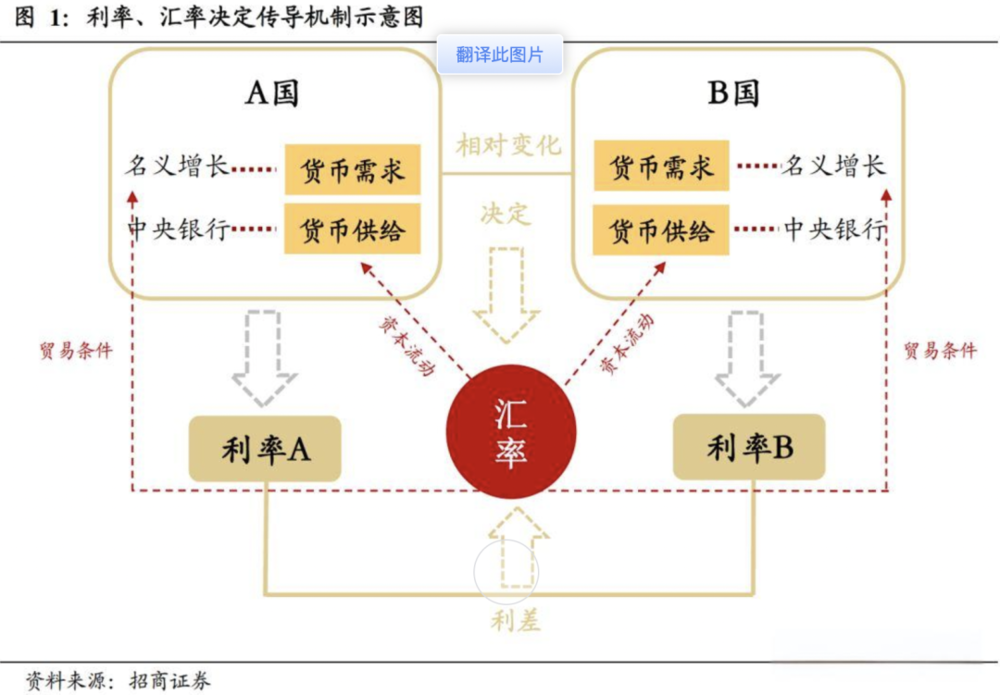

为什么贸易战会引发人民币的贬值压力呢?从汇率涨跌的原因看,人民币兑美元的汇率取决于以下四点:

因素1、中美的名义经济增长。

因为我们是顺差国,美国是逆差国,它加我们关税,我们再给它加关税,就算幅度一样,影响也是对我们的经济增长更大,所以对人民币的冲击更大。

因素2、中国的货币政策。

明年中美都处于降息周期,利率下降对币值的压力更大,高层需要在降息和贬值压力之间进行取舍。

因素3、外汇供求关系。

贸易战可能导致外汇储锣鼓下降,外资对中国的外债和直接投资,都可能出现信心降低出现资本外流,汇率大概率是会走弱的,特别是对美元走弱。

企业结汇的意愿也会下降,2019年2月份就创下了当时的历史新低。

最后一个就是央行的汇率政策——这个影响比较复杂,是本文分析的重点。

仅从这四点看,一旦特朗普加征关税引发贸易战,人民币兑美元的贬值压力是非常明显的。

特朗普大选获胜之后,人民币中间价已经对美元明显贬值,当然,这段时间对其他主要货币有升有贬,对欧元英磅升值,对加币瑞郞贬值,所以近期贬值的主要原因还不是关税,而是美元指数非常强,2个多月涨了7%+,创两年以来的新高。

另外,年末时,外贸企业和中资海外分公司的结汇需求的上升,短期也是支撑人民币汇率的原因。

所以说,现在的人民币汇率还没有体现未来加征关税的影响,或者说,全球货币都在体现这个影响,并没有体现对中国更强的影响。

那未来一旦加征关税会对人民币有什么影响?中途会如何变化?央行又会做什么样的应对呢?本文就来聊聊这个未来两三年可能会影响很多人的问题。

首先,我们要了解一下汇率的形成机制,因为这其中有一些常见的误解。

二、人民币汇率形成机制

当我们说“人民币汇率”之前,首先要知道自己说的汇率是“在岸汇率”还是“离岸汇率”?

由于中国是外汇管制的国家,民众只能把美元卖给银行,你需要买外汇也只能向银行买,其价格就是在岸价格,每天由央行下属的中国外汇交易中心在开盘前公布“人民币中间价”,作为开盘价,当日交易还有2%的涨跌停板,所以在岸汇率是一个政策汇率而非市场汇率。

另外,每个人每年只能用合法的理由换5万美元,这也进一步限制了民众对汇率的影响。

所以,市场比较喜欢看离岸人民币的汇率,因为海外人民币是自由兑换的,这个汇率反映了市场即期的真正看法,对各种消息的变化非常敏感。

但离岸人民币汇率也有局限性,海外人民币相比人民币总量来说,实在是太少了,参与者也仅为离岸金融机构、进出口企业和海外外汇交易者,相当于一个一万亿市值的公司,只有10亿流通市值,那股价很容易过于敏感,也易被操控。

而境内人民币的中间价也并不是完全没有市场化,我国作为全球最大的对外贸易国,每天都有海量的结汇用汇需求,如果央行定的汇率完全不合理,那么结汇的压力一定会在其他地方出现问题,让央行“按下葫芦起了瓢”。

所以这两个汇率各有各的作用,离岸人民币汇率代表市场的看法,人民币中间价代表央行的立场、央行在定汇率中间价时,既不能差距太大,又要考虑汇率政策的引导作用。

比如下图,近期人民币贬值的起点是9月26~27日,离岸人民币兑美元最高6.965,而人民币中间价7.007,在岸汇率罕见得比离岸低,主要是因为当时正值股市因为政策转向而暴涨,市场预期会有一系列刺激经济的政策,离岸非常敏感,率先大涨,在岸汇率有意控制升值幅度,结果反而比离岸汇率更低。

可以说,我国央行对汇率的控制能力强于任何一个国家,理论上说,如果不考虑代价,央行可以让人民币维持在任何一个水平——当然,不可能不考虑代价。

理解了这一点后,我们就可以“以史为鉴”,看看2018~2019年贸易战中,人民币的具体表现。

三、2018~2019年的汇率回顾

2018年加征关税前的十几年,中美贸易摩擦其实是处于十几年来比较低的水平(具体原因和过程,我文章《特朗普再挥关税“大棒”,这一次的影响到底有多大?》分析过),大幅加征关税在美国政界是一个非主流的观点,导致全球都低估了特朗普的任性与决心,从汇率中就可以看出来。

2017年是特朗普任期第一年,人民币离岸汇率从6.96一路升值到2018年3月的最低点6.23,这也是15年二次汇改以来人民币的最高价。

而此时,特朗普的关税大棒已经高高举起,2017年开始多项调查,2018年1月到3月,美国发起了5起加征关税的决定,涉及洗衣机、光伏、污水管道、铝箔、钢铁等,离岸汇率几乎没有什么影响。

到了4月4日,特朗普政府宣布对500亿美元的商品加征25%的关税,而同日,我方宣布反制加关税,贸易战正式开打,汇率还是没有任何反应。

第二天,美国再加码1000亿美元商品,我方再加码500亿,贸易战全面升级,汇率还是没有任何反应。

直到4月17日,几项加关税落地,叠加美联储加息,汇率才开始变化,从4月19日到5月29日为贬值的第一阶段,人民币离岸汇率从6.277一路大跌至6.424,下跌2.34%,人民币中间价也同步下调。这一波下跌,主要还是加息导致了美元指数上涨,同期美元指数上涨了5.85%。

从5月29日到10月31日,市场发生了变化,美元指数出现了四个月的横盘,同步涨幅为3%,而这个阶段,则是人民币主跌阶段,一直跌到6.98,跌幅为8.66%,这段时间,人民币对所有主要货币——欧元、日元、英镑、瑞郞,都在贬值。

这个阶段体现的是影响汇率的交易因素,即资金流出。

到了2018年12月1日,中美谈判达成初步结果,双方不再加征新的关税,汇率慢慢回落至6.67元;

到了2019年,双方边打边谈,随着之前宣布关税的两波落地,人民币在4~5月和8月,又有两波贬值,最低至9月初的7.196元,其后随着贸易战的结束而缓缓升值。

总结一下,2018~2019年的贸易战期间,人民币对美元的最大贬值幅度为14.5%,分为三个阶段:

第一阶段(2018年4~5月):6.277元跌至6.424元,人民币的跌幅不及美元指数的涨幅,导致对非美货币升值

第二阶段(2018年6~10月):6.424元到6.98元,人民币主跌阶段,对大部分货币都贬值

第三阶段(2018年11月~2019年9月):在6.67~7.19元区间内震荡。

如果未来新一轮加征关税引发贸易战,人民币跟上一次会有什么不同吗?

四、人民币贬值路径与幅度的预测

人不会两次踏进同一条河流,汇率也是,跟2018年相比,影响汇率的两种力量都发生了比较大的变化:

1、市场参与者的变化:

宏观现象中,已经发生过类似的事,会对未来类似的事产生影响前置。

汇率在2018年是逐步被影响的,随着贸易战的升级,各方也逐步放弃“谈一谈就能解决问题”的幻想,再到最后,才相信关税水平不会回到原来的状态,由于主流的观点都低估了贸易战的规模和持续性,外汇市场的交易者始终在交易现实而非交易预期:

有了上一次的经验,这一次,只要特朗普的关税政策明朗,外汇市场会迅速交易预期,人民币在一开始就会有较大幅度的调整,后期正式“开战”后,再根据双方的态度调整预期。

另外,加征关税的节奏,中国的报复程度,等等,都会对贬值的过程产生影响,如果贸易战升级有限,第一轮可能就直接打到最低点,后面就是一个反复震荡的过程。

交易者行为主要影响离岸汇率,而在岸的人民币中间价则要看央行的态度。

2、央行的变化。

自2015年二次汇改以后,央行就放弃了一次性大幅贬值的方法,此类方法本意是一次贬值到位,但实际上反而导致市场过度预期,引发更大的波动;到了2017年以后,央行的主要手段是用“逆周期因子”引导汇率逐步实现政策意图。

前面说过,在岸汇率虽然是政策汇率,但也反映了一定程度的市场供需。它的形成机制是按前一天的收盘价,再考虑夜间国际外汇市场的一篮子货币变化定出来的,其中最重要的是离岸人民币汇率,如果上涨,那大概率也是上涨的——这也体现了在岸汇率市场化的一面。

而在岸汇率政策性的一面,体现在其“逆周期因子”上,重点在于这个“逆”字,当央行认为市场的单边贬值预期过于强烈时,逆周期因子为负,此时,人民币中间的贬值幅度就会低于离岸汇率,反之,当央行认为市场的单边升值预期过于强烈时,逆周期因子为正,此时,人民币中间的升值幅度就会高于离岸汇率。

对于外汇交易而言,观察每天早上公布的中间价与离岸汇率的差别非常重要,一旦出现较大差异,或连续几天出现较小差异累积成较大差异时,就说明央行的逆周期因子发挥作用,央行正在向市场表明它的干预态度,影响离岸市场的交易者,这样,在岸汇率也可以反向影响离岸汇率。

逆周期因子本质上是“预期管理”,如果人人都知道你有一把枪,你反而不用开枪就能把事情搞定,可以让央行在大部分情况下,不必动用外汇储备,就可以起到干预市场的作用。

逆周期管理机制是2017年5月之后实施的,2018年的贸易战中,还只是尝试,一直到8月24日才开始启动,导致6月到10月贬值最剧烈的时候,在岸离岸汇率的偏离幅度有限。

但到了2022和2023年的两轮贬值中,央行“逆周期因子”的使用明显自信很多,2022年离岸汇率最低到7.374,而在岸的中间价最低定于7.255,2023年离岸汇率最低到7.368,而在岸的中间价最低定于7.215,都体现了央行试图纠正市场过度贬值预期的意图。

所以,我估计接下来可能发生的贸易战导致的人民币新一轮贬值过程中,逆周期因子将会发生比2018年更大的调节作用,事实上,这个因子近期已经开始启动了。

2024年11月13日,离岸人民币汇率到了7.24元,央行启动了新一轮逆周期因子,以图在未来一段时间,将汇率稳定在7.20元左右,也是在关税政策出台前把握话语主动权,以免美元指数的进一步上涨带来的单边贬值预期形成。

不过,逆周期因子作为预期管理,经常使用也会让人预期固化,效果下降,就好像你老是拿着枪不用,别人也会怀疑你是不是枪里没子弹,另外,如果市场过于强烈,还需要有其他的调整手段,这些去年的外汇干预中都用过了,比如:

1、提高离岸人民币的隔夜拆借利率,增加做空人民币的投资资金的成本;

2、将购汇审批权收回央行,打击各种伪装成出口贸易的套汇;

3、加大居民购汇的审查力度;

4、令境外中资银行直接抛售美元。

即便是对比2022年和2023年,央行现在调控汇率的能力也是越来越高了。

考虑到以上两方面的变化,这一次人民币的整体跌幅应该不及2018年。

当然,这个幅度存在很多的变数,包括实际征收的税率、美元本身的强弱、其他国家货币的贬值程度、央行的调控意愿、国内经济的变化趋势,等等。

最后,我就挑几个重要的变数来分析一下。

五、五大变数

变数一:主动贬值。

采用主动贬值对冲关税上调对出口的冲击,是常见的手段,去年到今年的这一轮贬值过程后,人民币中间价并没有回到7,到了7附近,就开始使用反向的逆周期因子,说明官方目前已经认同了人民币汇率长期在7以下,如果是这个态度,那未来再到更低的位置,也是官方可以接受的。

更重要的,2018年企业应对特朗普第一次关税贸易大棒,是将生产环节的最后一部分转移至第三国,形成了现在规模庞大的转口贸易,比如我国汽车出口的第二大目标国是墨西哥,其显然是不需要这么多进口小汽车的,那最终的出口目的地就不言而喻了。

所以特朗普在竞选中的关税政策,重点提到了转口贸易,并以墨西哥的汽车进口为例,扬言要加关税,所以这一次,转口加工贸易对贸易战的缓冲空间可能大大缩小,如果美方不给谈判的空间,我国可能不得不考虑主动贬值,以对冲关税上升的压力。

只是,这一手段容易引发市场的贬值预期,导致大量国际投机资本的做空,冲击金融体系。

当然,这个变数本身也有一个变数,美国几乎肯定会同时就关税和汇率两条线向我们发难,那么,人民币汇率最终不但是对冲关税的武器,也会是双方谈判的重点,这也是我认为这一次的人民币汇率贬值幅度不会像上次那么大的原因之一。

变数二:美元指数。

前面说的汇率都是指对美元的汇率,因为我们的出口大部分都是用美元结算的,但如果美元这段时间单独走强,就会出现人民币多边汇率和对美元的汇率的差异。

比如2018年贸易战,整个人民币汇率和美元指数的相关系数是在0.79,也就是说80%的贬值幅度是美元走强造成的,对其他国家货币并没有那么大的贬值幅度。

而且,美元处于降息周期,而2018年是加息周期,这也是不同之处,目前的利率掉期交易显示明年仍然有二到三次的预防性降息,并不能认为美元指数会持续走强。

美元指数未来强弱可能对汇率的影响:

1、如果美元指数走弱,未来贬值幅度不需要太大,而且这一情况往往代表美国经济衰退超预期,叠加关税,增加了出口压力,双方可能都会像2019年那样尽早结束贸易战;

2、但如果美元指数如2018年一样持续走强,实际是全球各国在提前消化增加的关税,人民币对美元的贬值空间就大了,否则就是对一篮子货币升值。如果引发东南亚货币竞争性贬值,则对汇率更加不利,就可能跌多一点。

变数三:股市。

由于汇率的“不可能三角形”,即汇率稳定、独立的货币政策和资本自由流动三者不可兼得,央行对汇率的干预力度过大时,会不同程度地影响经济的正常运行,提高拆借利率,相当于收缩流动性,会造成股市大跌;加大用汇审查,干扰了正常经营的进口企业和外资企业的资金汇出,同样对市场不利。

特别是港股,还叠加了港币的联系汇率机制,美元汇率走强,香港金管局将卖出美元买入港币,进一步收缩金融市场的流动性。

目前,股市在高层决策中的权重大大增加,如果指数还是在3300点的位置,央行对股市的考虑就少一点,如果在3000的位置,相关政策可能会更多顾忌到对股市的影响。

变数四:财政刺激政策。

之前有一个观点,如果特朗普开启关税贸易战,我们就会加大财政刺激扩大内需的一系列财政,对此我持怀疑态度。

一方面,我国除了家电汽车行业以旧换新外,从来没有大规模的全面的中央财政政策,从政策的路径依赖看,未来就算会有政策,也只是部分省份。

另一方面,政府首当其冲的政策是化债,三年化债没有取得明显成果前,地方财政不支持大规模的刺激政策,以免出现新的债务。

最后,财政扩张对汇率也不完全是正面的,会引发海外资本对债务可持续的担心,加大抛售力度。

可能性仅在于,如果贸易战的规模和影响超预期,对经济的冲击过大,那么政策被迫转向,暂时搁置化债,而专注于短期刺激内需,也不是完全没有可能,只是不应抱太大的希望,因为在此之前,一定会有非常严重的危机。

变数五:去产能与出海。

产能过剩是我国当前经济面临的问题之一,过剩的产能往往利用竞争性低价出口来消化,其实是低效使用国内的资源去补贴国外消费者,人家还怪我们破坏了公平贸易,有点损人不利己。

所以,提高关税的幅度如果不是很大,从某种程度上,也是在被动去化过剩产能,报复行动不强烈,可以防止贸易战升级。

贸易战源头还是要解决产能过剩的问题,否则,不是美国也有其他国家加关税,最好的方法仍然是向全球输出过剩产能和过剩本币资本。

上个世纪美国对最大的对美贸易顺差国日本也多次加征关税,并强迫日元升值,引发资产泡沫,直接把日本经济整崩溃了。到了21世纪,日本通过加大海外投资,用资本海外收益来反哺国内,所以日本国内GDP虽然长期低迷,但上市公司的利润却不断上升,才有了长期走牛的日本股市。

汇率本质上还是一个中性的指标,是国际收支的平衡器,汇率水平只有合不合适,没有贬值好还是升值好的问题,对于绝大部分民众而言,收入、物价、安定的环境等国内因素,都比汇率目标更重要,更值得保护。