消息面+行情面:

昨日,美联储三位理事集体发声,力挺12月降息计划。纽约联储威廉姆斯表示,预计未来将会有更多的降息;沃勒表示,倾向于支持在12月会议上降息;亚特兰大联储主席博斯蒂克表示,维持对政策选项的开放态度,等待特朗普政策明朗。威廉姆斯和沃勒的表态比较明确,对于12月份降息的态度非常坚决。博斯蒂克的讲话比较新颖,承认了特朗普对宏观经济和美联储货币政策的影响。如果在特朗普政策的影响下,高通胀问题卷土重来,美联储或许将不得不减缓降息步伐。

受三位美联储理事的讲话提振,美元指数昨日大涨0.59%,最高触及106.7,创出近三个交易日新高。欧元、英镑、澳元等非美货币纷纷重挫,日元、黄金、白银表现相对平稳。除了美联储的因素外,特朗普昨日在社交媒体的发文也对美元的上涨起到助推作用。

债券市场来看,虽然美元指数昨日以大涨收盘,但十年期国债收益率依旧处于下跌状态。11月13日,十年期美债达到阶段性高点4.468%,之后一路下跌,截至昨日收盘达到4.195%,下降27.3基点。美联储基准利率区间为4.5~4.75%,下限也高出十年期国债收益率较多,意味着美联储的长期货币政策倾向于降息。只不过,长期降息的温和利空,抵不过特朗普行情的短期刺激,美元指数维持强势状态的概率较高。

数据面:

美国三季度GDP年率增速为2.7%,低于二季度的3%,处于最近六个季度的最低水平。虽然GDP增速的绝对值仍处于较高水平,但不断下降的趋势意味着美国宏观经济仍存隐忧。核心通胀率方面,10月份核心CPI年率为3.3%,与9月份持平,高于7月和8月的水平,整体处于稳步反弹的状态。美联储内部对于降息的态度依然非常坚决,但从经济数据角度看,降息的紧迫性并不算高。这也是为什么美元指数在美联储降息周期中,下跌走势不太顺畅的主要原因。

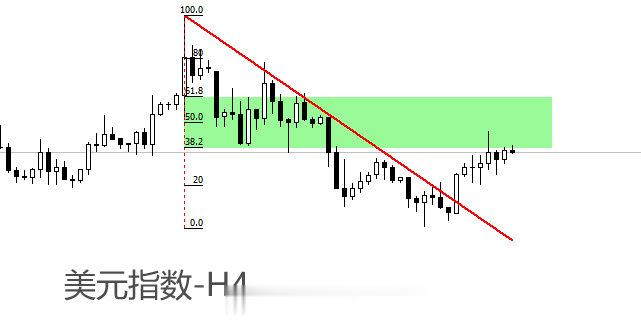

技术面:

四小时级别看,美元指数已经突破下降趋势线,目前处于中短期反弹波段状态。市价在黄金分割所划定的中性区域下方波动,未来向下跌破基准幅度(105.5~108.0)下限的概率较高。最近三根K线迟迟没能突破之前K线的高点,形成顶分型结构,证明106.7上方阻力较强,同样意味着未来短期走势偏空。

需要提醒的是,周线级别来看,过去十周当中,只有两周的K线收阴,其余八根K线都是大幅度阳线状态。意味着现阶段多方力量较为雄厚,即便预期后市下跌,跌幅可能也非常有限。

ATFX风险提示、免责条款、特别声明:市场有风险,投资需谨慎。以上内容仅代表分析师个人观点,不构成任何操作建议。请勿将本报告视为唯一参考依据。在不同时期,分析师的观点可能发生变化,更新内容不会另行通知。