近日,“贴膏一哥”羚锐制药发布公告,拟使用自有资金收购银谷制药100%股权,后者综合估值暂定不超过7.82亿元。

对于此次收购银谷制药的目的,羚锐制药在公告中表示,公司积极探索战略新兴产业,持续优化公司资产结构,促进公司高质量发展。本次交易符合公司整体战略规划,通过整合双方资源,形成业务合力、资源互补的协同效应,有利于公司拓展业务领域,为公司提供更多商业机会和增长潜力。

不过,从之前交易披露的数据来看,银谷制药经营并不乐观,本次交易价格也不便宜。

此前,赛托生物(300583)2024年3月1日公告,拟以现金4.6亿元收购银谷制药60%股份。但时隔5个多月后,该收购案却未能开花结果,赛托生物8月27日公告决定终止本次收购。

在这次未竞交易中,银谷制药全部权益评估价值为7.6亿元,而羚锐制药本次交易给出的对价,要比前者多出来2000万元左右。

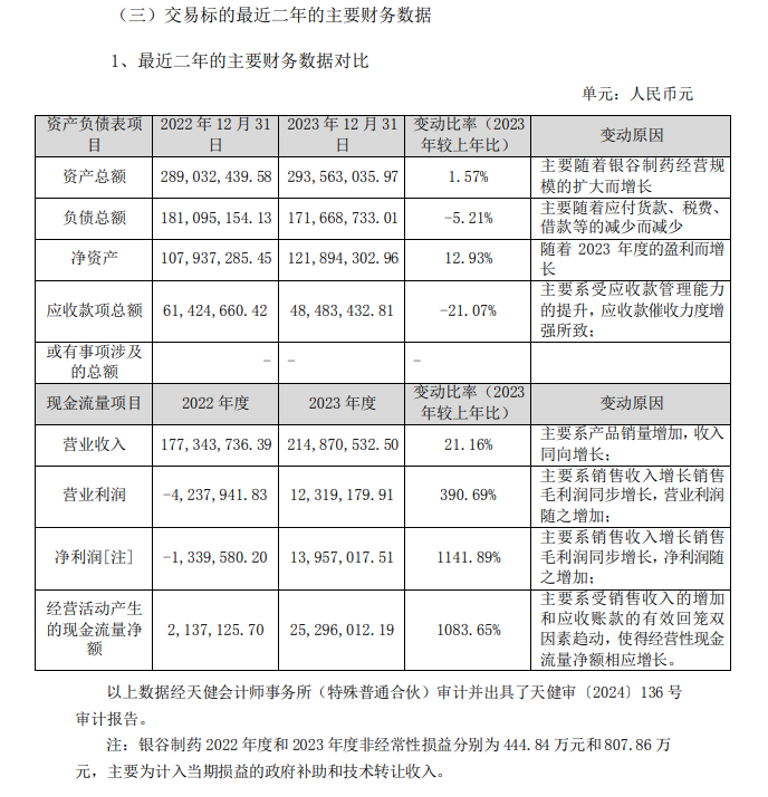

赛托生物收购公告披露,银谷制药2022年营业收入和净利润分别为1.8亿元、-134万元,处于亏损状态,2023年营业收入和净利润分别为2.1亿元、1396万元,虽然同比扭亏为盈,但净利率只有6.5%。公告还披露,银谷制药2022年和2023年非经常性损益分别为445万元和808万元,主要为计入当期损益的政府补助和技术转让收入。如果剔除掉非经常性损益,2023年扣非净利润只有600万元左右。

上述公告还披露,2023年年末,银谷制药资产总额、负债总额、净资产分别为2.9亿元、1.7亿元、1.2亿元,资产负债率高达58.5%。

按照银谷制药2023年经营数据计算,羚锐制药本次收购PB和PE分别为6.4倍、56倍。如果按照扣非利润计算,收购PE超过百倍。如此高的估值水平,高于多数仿创结合的化药上市公司。比如,同行业中的华东医药(000963)、丽珠集团(000513)A股,12月10日收盘市值分别为649亿元、351.1亿元,按照2023年计算的PB分别为3.1倍、2.5倍,PE分别为22.9倍、18倍。

可以看出,羚锐制药收购标的估值远高于公开市场。

不过,羚锐制药此番与银谷制药的股权交易也被外界视为是一场与时间“赛跑”的收购。

羚锐制药在股权收购意向的公告中提到,本次交易实施完成后,标的公司将纳入公司合并报表范围,有利于增强公司的持续盈利能力、抗风险能力、综合竞争力,符合公司及公司全体股东的利益。

公开资料显示,羚锐制药于2000年10月在上交所上市,公司主营业务为中成药制剂、化药制剂的研发、生产和销售,产品涉及骨病、心脑血管、儿科、抗真菌、癌性疼痛等治疗领域。主要产品包括通络祛痛膏、壮骨麝香止痛膏、丹鹿通督片、培元通脑胶囊、参芪降糖胶囊、糠酸莫米松乳膏、小儿退热贴、咳宁胶囊、锐枢安®芬太尼透皮贴剂等。2023年,在中药贴膏TOP20品牌中,羚锐制药有6个产品上榜,数量排名第一。

通络祛痛膏、“两只老虎”系列中药贴膏剂是羚锐制药的核心产品也是营收主力,通络祛痛膏作为独家产品已入选《国家基药目录》《国家医保目录》,2023年销售额破10亿元,羚锐制药当年总营收33.11亿元,“两只老虎”系列年销量破10亿贴。

虽然羚锐制药连续十几年保持住了业绩增长,成为A股中的一个销售神话,但中药贴膏行业技术门槛低,分食蛋糕者众多,羚锐制药也正面临着同质化竞争、重营销轻研发等隐忧。

尤其是,公司的核心产品通络祛痛膏专利即将在2026年11月到期。这意味着,羚锐制药未来将面临仿制药的市场竞争,和能否维持高毛利率的挑战,留给羚锐制药研发创新的时间并不多了。

然而,一直以来,羚锐制药被质疑轻研发而重营销。据2023年年报,羚锐制药2023年销售费用15.04亿元,占营收比例45.41%;研发费用仅1.10亿元,同比减少12.32%。2024年上半年,羚锐制药研发费用约4719万元,虽然增长9.02%,但研发费用率仅为2.5%,相比之下,销售费用为8.55亿元,是研发费用18倍,销售费用率44.9%。

另外,羚锐制药似乎热衷于购买理财产品。财报显示,2024年上半年,羚锐制药用于银行理财产品的金额为6000万元。2023年,羚锐制药使用3000万元用于委托理财。

不仅如此,集采的威胁已经降临中药贴膏赛道。比如九典制药的洛索洛芬钠凝胶贴膏在2022年、2023年,分别中选广东联盟地区、浙江集采,两次价格降幅分别为25%、28%。