五矿期货微服务

有色分析师

王震宇

从业资格号:F3082524

交易咨询号:Z0018567

联系人

王梓铧

从业资格号:F03130785

一、年度评估及策略推荐

2025年氧化铝供需平衡表

年度评估及策略推荐

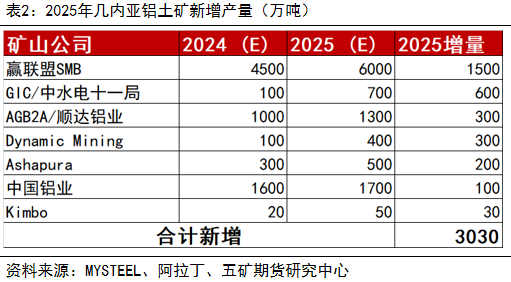

矿端,根据矿企增产规划,几内亚主要铝土矿企业合计约增产3030万湿吨,按照80%-90%的新增铝土矿发运往中国计算,预计2025年几内亚出口至中国铝土矿或新增0.24亿吨-0.27亿湿吨至1.34亿-1.37湿吨。但几内亚供应增量仍存不确定性,主要包括基础建设、能源供应、政府政策、政治局势等因素。此外,若几内亚GAC出口持续受限,或造成全球铝土矿供应约1500万吨减量。后续仍需持续跟踪几内亚矿石发运情况。

供应端,根据各氧化铝厂投产计划,四个季度分别有400万吨、440万吨、320万吨和520万吨投产,整体供应增量较大,预计2025年3月开始投产增量较为明显。但新投产产能主要以使用进口矿为主,因此需持续跟踪海外矿石发运情况,若海外矿石供应不稳定可能会导致投产延迟。

需求端,从投产规划来看,由于4500万吨产能天花板的限制,预计净新增项目主要是中铝青海和国家电投扎铝二期项目,共计20万吨产能,其中国家电投鸿骏二期项目计划在2025年12月底前投产,产量贡献将在2026年有所体现,因此2025年年内产能净新增量或在10万吨左右,整体维持稳定。

进出口,国内外氧化铝供应端同步转松,海外转松拐点先于国内,但国内全年供应端投产增量较大,预计明年上半年将转为净进口,下半年逐步转为净出口。

根据供需平衡表,预计明年一季度氧化铝将逐步转松但仍将维持偏紧格局,大幅累库拐点或见于春节后。若投产顺利,二季度氧化铝预计将转为全面过剩,但需持续跟踪海外矿石发运情况,矿石保供仍存风险。策略方面,可逢高布局03及往后合约空单,以山西或河南成本线3600元/吨为支撑,若矿石供应转松导致矿价松动,氧化铝期价下行空间或将更大。月差方面,在现货价格松动后,可逢高布局反套。氧化铝主力合约参考运行区间3000-5000元/吨。

二、期现市场

期现价格

现货市场

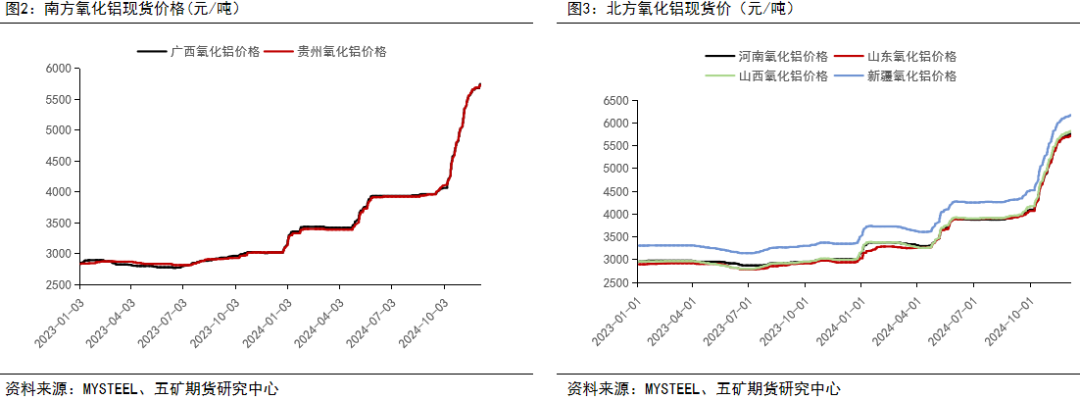

2024年氧化铝现货紧缺局面持续,现货价格大幅上涨。截止2024年12月6日,今年以来广西、贵州、河南、山东、山西、新疆氧化铝价格分别上涨2640元/吨、2635元/吨、2635元/吨、2695元/吨、2685元/吨、2685元/吨至5750元/吨、5735元/吨、5765元/吨、5725元/吨、5835元/吨、6185元/吨,平均涨幅达84.16%。

月差

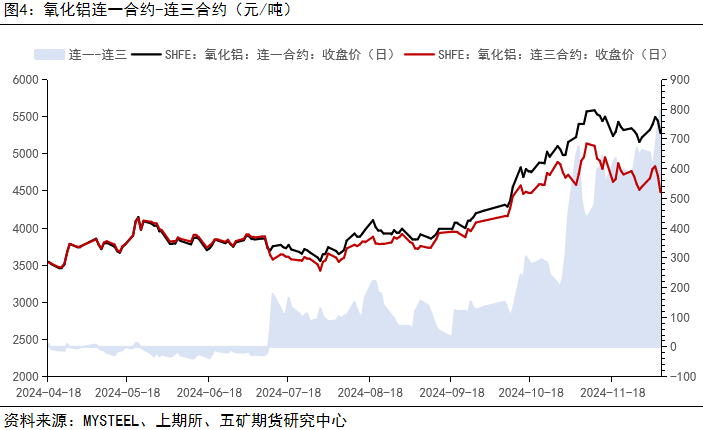

今年以来,截止12月6日,氧化铝连一合约-连三合约月差报797元/吨,结构由年初的Cotango结构转为深度Back。7月11日,市场传出印尼铝土矿出口禁令或松动导致市场对远月供应转宽的预期大增,导致远月合约大幅下跌,驱动氧化铝月差首次转Back。随后,因供应端持续不及预期,供需矛盾难以化解,氧化铝现货价格超预期走高,近月合约价格维持强势,而较大的投产预期导致远月合约偏弱运行,驱动月差年内持续走高。展望2025年,若氧化铝产能投产顺利,供应逐步转为过剩,现货价格预计将开始松动,氧化铝近远月月差或将逐步走低。

三、矿端

铝土矿价格

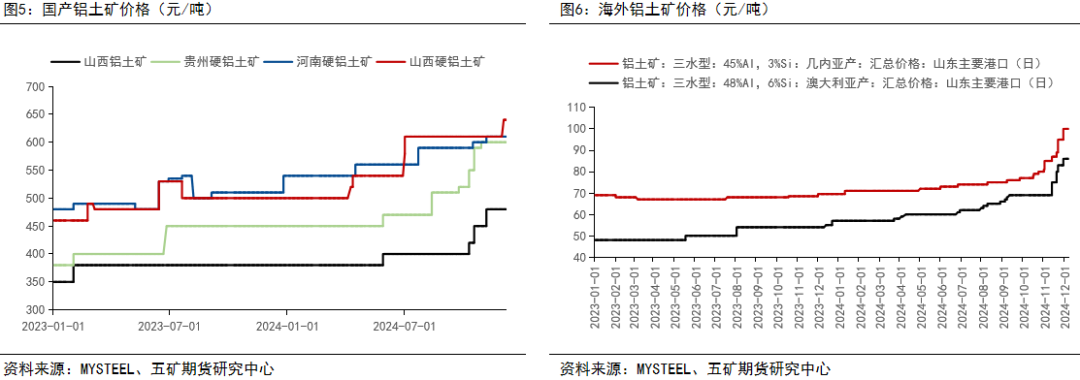

2024年国产矿复产持续受阻,国产矿紧缺推动矿价稳步上行。截止2024年12月6日,今年以来山西、贵州、河南、河南、山西铝土矿价格分别上涨100元/吨、150元/吨、70元/吨、140元/吨至480元/吨、600元/吨、610元/吨、640元/吨。在国产矿开采受限的背景下,国产铝土矿价格预计易涨难跌。海外矿方面,尽管年内几内亚和澳洲铝土矿进口量均有增量,但几内亚矿石发运受驳船、政策和雨季影响,整体发运不及预期,叠加海外矿替代国产矿带来的需求增量,海外矿持续紧缺,截止2024年12月6日,今年以来几内亚CIF和澳大利亚CIF铝土矿价格分别上涨31美元/吨、29美元/吨至100美元/吨、600美元/吨。

铝土矿供应结构

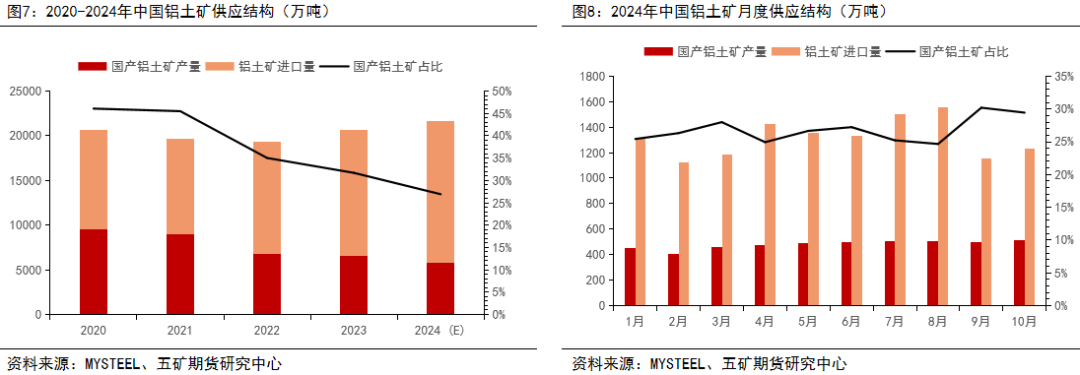

随着国产铝土矿开采的安全检查和环保督查趋严,叠加赤泥库紧缺的问题短期难以解决,国产矿年产量逐年下滑,国产矿占我国铝土矿供应比例持续走低,预计2024年国产铝土矿约占总供应的26%。从月度供应结构来看,今年以来国产矿供应比例每月在25%-30%的区间波动,海外铝土矿主要受雨季影响,进入9月后进口量有所下滑。

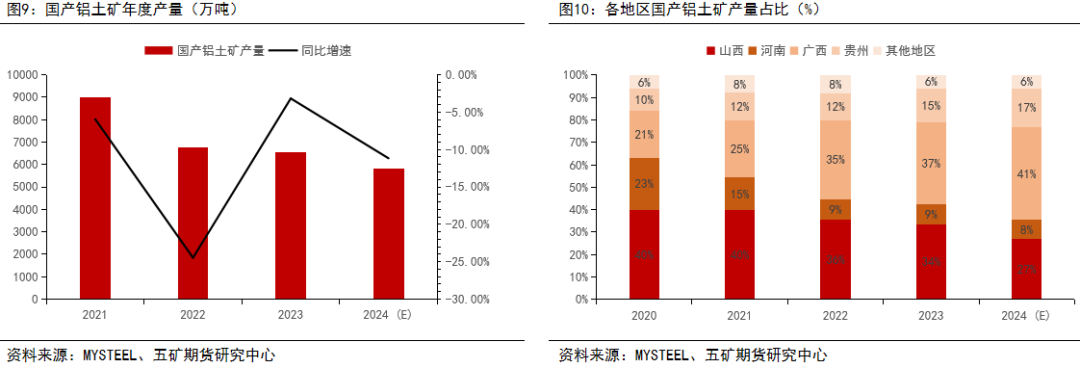

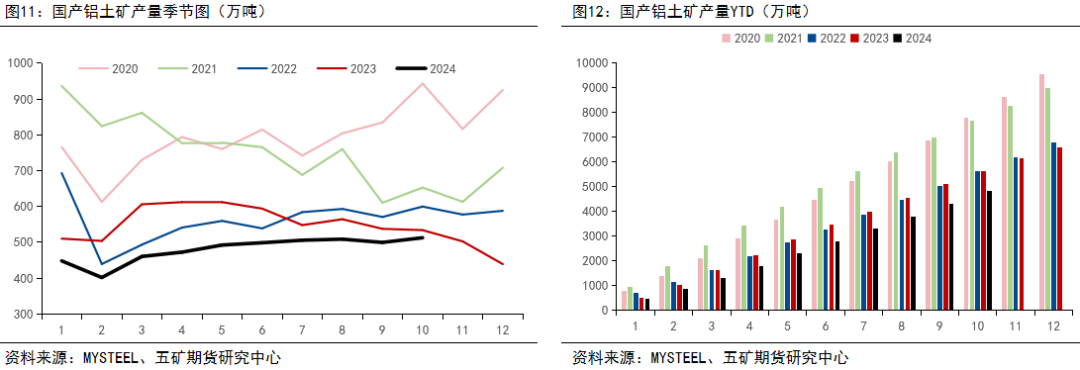

国产铝土矿产量

近年来国产铝土矿产量逐年走低,预计2024年国产铝土矿产量约5832万吨,同比下滑11%,主要减量来源于山西和河南地区。从各地区产量占比来看,山西和河南铝土矿产量占比持续下滑,2024年两地占比分别约为27%和8%。广西地区铝土矿产量占比由20年的20%快速提升至今年的41%。

2024年前十个月中国铝土矿产量合计达4802.3万吨,同比下滑14.61%,产量处于近五年最低水平。随着矿山手续的批复,国产矿逐步复产,但整体增量有限,预计2025年国产矿仍难见大幅复产。

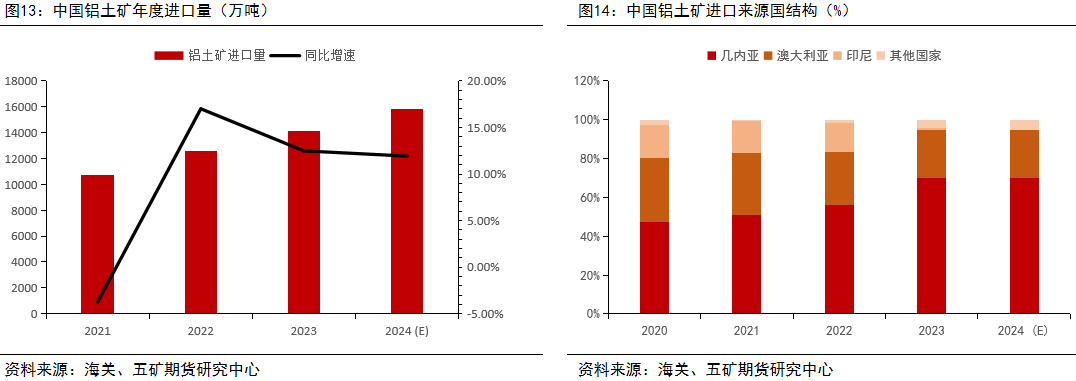

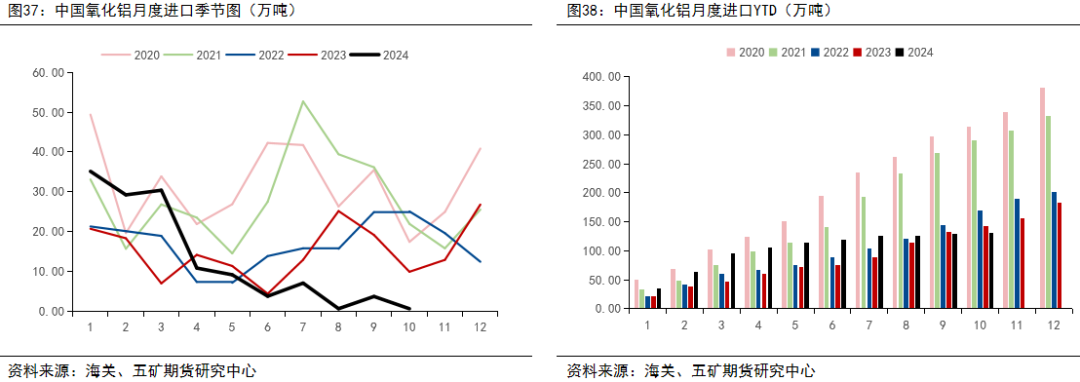

中国铝土矿进口量

近年来我国铝土矿进口量稳步上升,预计2024年国产铝土矿进口量约15824万吨,同比增长12%,几内亚、澳大利亚和非主流进口国均有增量。进口来源国结构来看,几内亚进口量占比由2020年的47%提升至2024年的70%,随着当地矿山项目持续开发,预计来源于几内亚的矿石仍将进一步增加,但受制于基础建设、驳船和政策等问题,几内亚地区矿石存在较大的矿石风险。澳大利亚方面,2024年因当地氧化铝厂频繁减产,导致当地矿石余量较大以及发运至中国的矿石数量激增,2024年澳洲矿石进口量占比约25%。此外,受高价铝土矿的刺激,来源于老挝、马来西亚、土耳其等非主流国家的矿石同样有较大增量,但整体基数仍较小。印尼方面,受2023年当地政府禁止铝土矿出口政策影响,年内没有矿石出口至中国,该政策有望于2025年松动,届时预计海外铝土矿供应将进一步缓解。

2024年前十月累计进口铝土矿13174万吨,进口同比增加12.04%。整体每月进口量处于近五年最高水平。

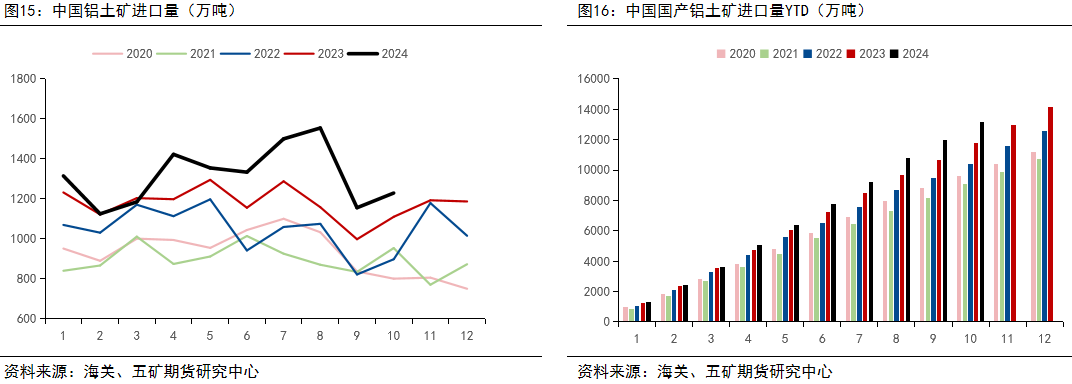

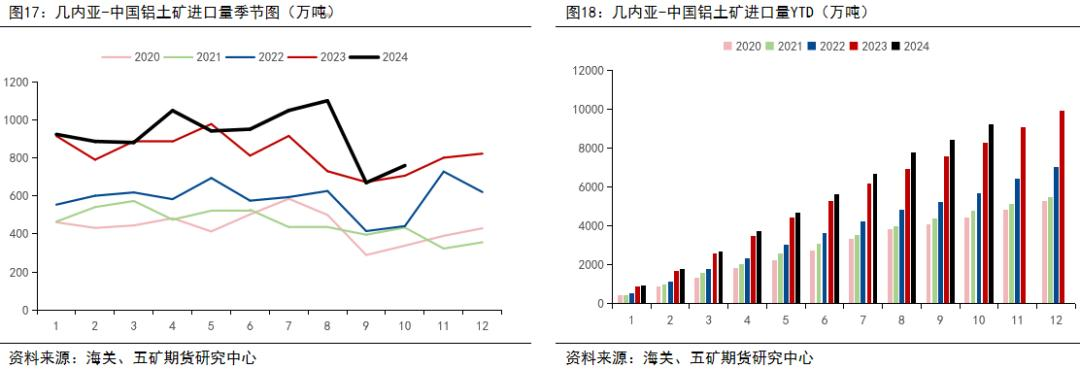

2024年前十个月中国累计进口几内亚铝土矿达9209万吨,同比进口增加11.08%。受几内亚当地罢工、驳船、铁路运输等因素影响,今年上半年几内亚矿石发运增量不及预期,较去年仅小幅增长。7-8年矿石进口量环比大增主要是矿企在雨季前集中发运所致。随着7月底几内亚进入雨季高峰期,发运受阻导致9月开始矿石进口量环比大幅下滑。10月进口的几内亚铝土矿仍受几内亚发运影响,但较九月有所回升。11-12月,几内亚铝土矿驳运发运扰动再起,几内亚氧化铝公司GAC铝土矿出口暂停,受此影响,尽管几内亚雨季影响逐渐淡去,但铝土矿进口量仍未能完全恢复至雨季前的水平。

展望2025年,几内亚主要铝土矿企业合计约增产3030万湿吨,主要增量包括赢联盟、GIC、顺达铝业和DynamicMining。按照80%-90%的新增铝土矿发运往中国计算,预计2025年几内亚出口至中国铝土矿或新增0.24亿吨-0.27亿湿吨至1.34亿-1.37湿吨。但几内亚供应增量仍存不确定性,主要包括基础建设、能源供应、政府政策、政治局势等因素。2024年10月,阿联酋EGA于几内亚的子公司GAC出口因航道费和氧化铝厂建设问题被当地政府限制,至今禁令仍未解除。GAC每年约生产1400万吨铝土矿,约一半出口至中国,若出口持续受限,本就供需紧张的全球铝土矿供应短期或进一步加剧,且后续需观察几内亚政府的征费扰动是否会扩散至其他企业。此外,几内亚临时军政府于2025年1约执政期满,新的中期执政临近,届时需观察政局变动对当地矿石发运的影响。

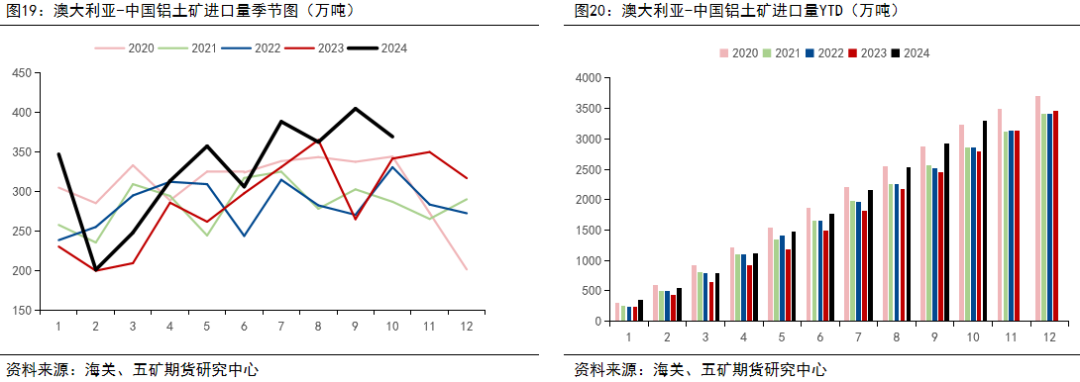

2024年前十个月中国累计进口澳大利亚铝土矿3300万吨,同比进口增加18.34%。4月以后,澳洲进口量持续维持在近五年最高水平,主因是澳洲美铝和力拓氧化铝厂减产有部分铝土矿过剩增量。随着力拓氧化铝冶炼厂的逐步复产,明年澳洲铝土矿进口量或小幅下降。

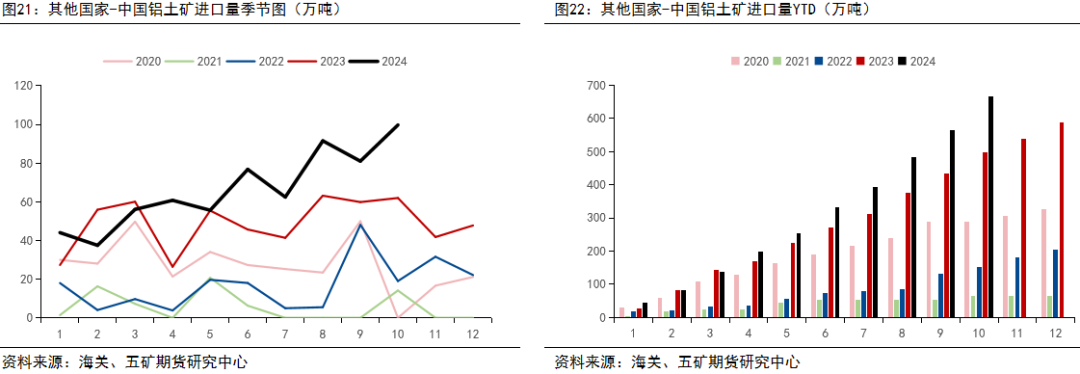

2024年前十个月中国累计进口其他非主流国家铝土矿665万吨,同比进口增加33.84%。受高价铝土矿刺激,老挝、土耳其、加纳出口至我国的铝土矿数量都有较大增长。但受制于矿石质量、港口建设、海运费等原因,整体增量较主流国家仍有限。

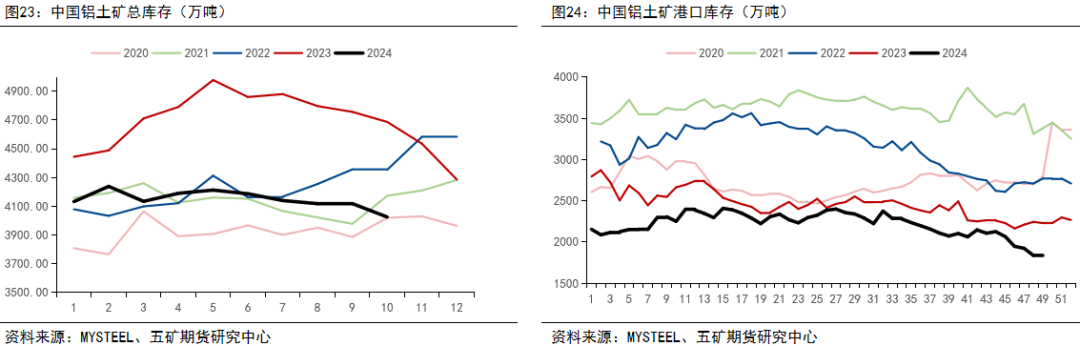

中国铝土矿库存

铝土矿库存方面,10月铝土矿库存4023万吨,较年初去库261万吨。港口库存方面,最新周库存报1829万吨,较年初去库439万吨,在几内亚矿石进口量下滑后,矿石去库幅度加大,矿石紧缺局面加剧,推动海外矿石价格持续走高。

四、供给端

中国氧化铝产量

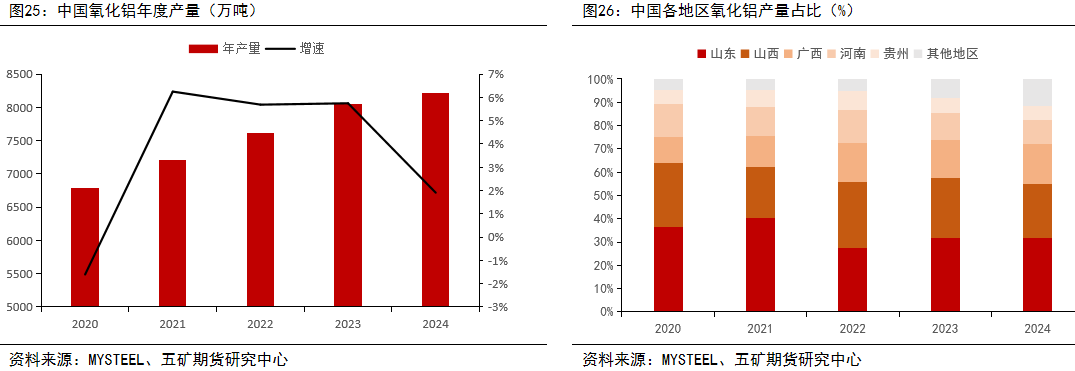

2024年中国氧化铝全年产量约8207万吨,较去年同比增长约1.91%,增速较前几年有所下滑。今年以来,受矿石紧缺、检修频繁和环保检查等影响,氧化铝产量增量不及预期,导致供应缺口难以填补,现货紧缺局面愈演愈烈。

从各地区氧化铝产量占比来看,今年山东、山西、广西、河南、贵州和其他地区产量占比分别为32%、23%、17%、10%、6%和12%,其中下滑较为明显的为山西和河南地区,分别下滑3%和2%,主要是因为国产矿开采受限压低两地产量。尽管晋豫两地积极通过进口海外矿配矿的方式进行生产,但因产出的氧化铝质量不稳定,两地仍难以大幅提升氧化铝产能。

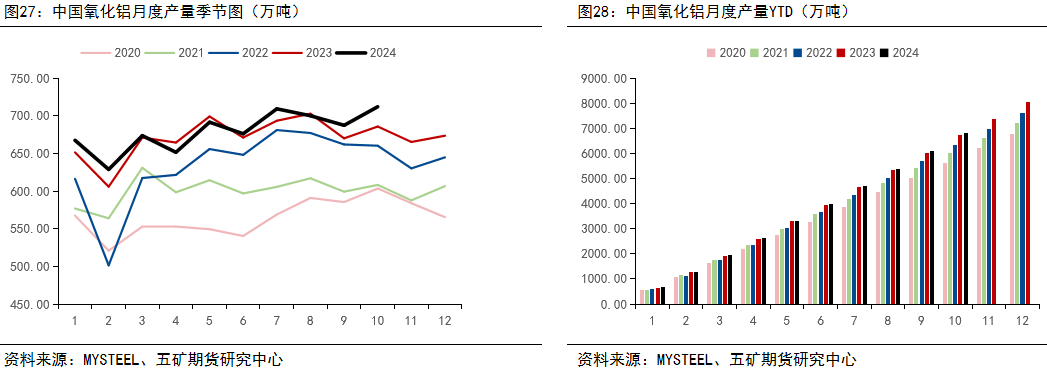

2024年中国前十个月累计氧化铝产量6798万吨,较去年同期同比增加1.23%。今年上半年,受制于铝土矿紧缺,氧化铝产能增量不及年初预期,上半年氧化铝产量仅仅与去年持平。进入下半年,随着几内亚铝土矿到港量提高,广西、内蒙、河南等地区氧化铝厂逐步复产,叠加重庆万博及山东魏桥置换产能投产,氧化铝产量逐步上行。但进入9月后,氧化铝装置长期高负荷运行导致临时检修频繁、几内亚矿石到港量下行导致原料紧缺以及北方环保限产等因素导致部分氧化铝企业间断性压产,整体产量难以大幅上行。11-12月,尽管部分检修装置恢复生产,但冬季北方氧化铝厂受供暖季限产影响,预计运行产能维稳。

展望2025年,根据各氧化铝厂投产计划,四个季度分别有400万吨、440万吨、320万吨和520万吨投产,主要集中于广西、山东和河北三个沿海地区和长江水运便捷的重庆地区,主要是因为进口海外矿石的成本较低。其中山东魏桥沾化为产能置换项目,新投产产能投产后,旧产能会逐步关停,置换过程中将带来一定增量。除置换项目外,2025年全年氧化铝新投产能达1480万吨。因为新投产产能主要以使用进口矿为主,因此需持续跟踪海外矿石发运情况,若矿石供应不稳定可能会导致投产延迟。

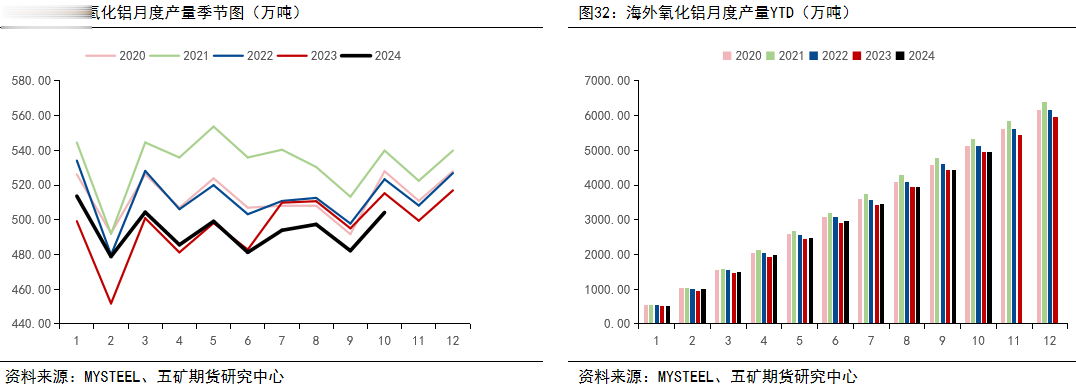

海外氧化铝产量

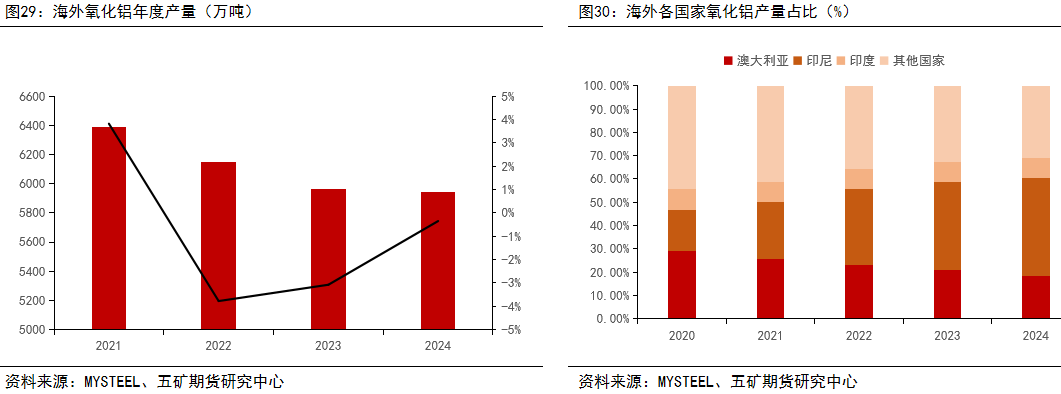

2024年海外氧化铝全年产量约5940万吨,较去年同比减少约0.35%。主要减量来自于澳大利亚地区,增量来自于印尼和印度地区。今年以来,海外氧化铝供应端事故频发,能源短缺、发运受阻、原料不足等问题多次导致海外氧化铝厂减产。海外氧化铝供应结构来看,印尼、澳大利亚、印度和其他国家产量分别占比42%、18%、8%和32%,其中澳洲氧化铝产量占比下滑明显,由去年21%下滑3%。

2024年海外地区前十个月累计氧化铝产量4940万吨,较去年同期同比下滑0.09%。上半年海外氧化铝产量较去年仍小幅增长,但随着澳洲美铝和力拓氧化铝厂相继停产,叠加印度氧化铝厂投产不及预期,导致整体氧化铝产量持续维持在近五年较低水平。

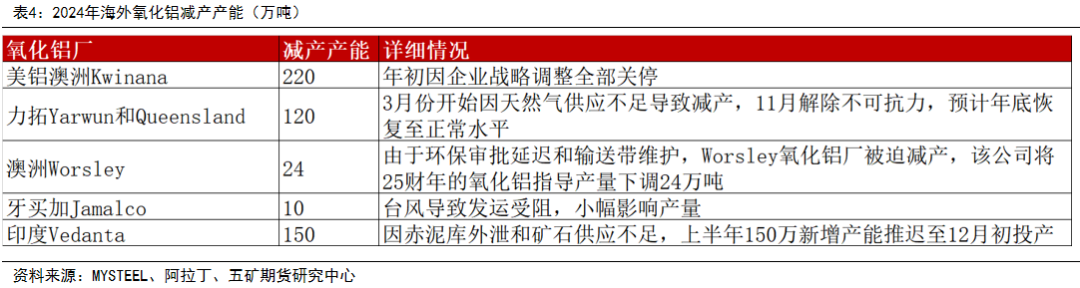

据统计,今年海外氧化铝累计减产产能超524万吨,其中澳洲地区涉及减产产能较大。除表中所述外,10月开始GAC几内亚铝土矿出口受限或导致阿联酋EGA氧化铝厂压产;11月美铝位于Juruti地区的铝土矿遭遇不可抗力,或导致美铝位于巴西的AluminioSA和Alumar氧化铝厂出现阶段性减产。随着11月力拓Yarun和Queensland氧化铝厂逐步复产以及印度Vedanta氧化铝厂150万吨新产能达产,预计海外氧化铝供应将逐步转松。

展望2025年,从产能规划来看,海外2024、2025、2026年预计分别投产325万吨、275万吨和550万吨,主要集中于印度和印尼地区。但仍需持续跟踪具体投产进度,能源供应及基础建设不完善或导致投产不及预期。

五、进出口

中国氧化铝进出口

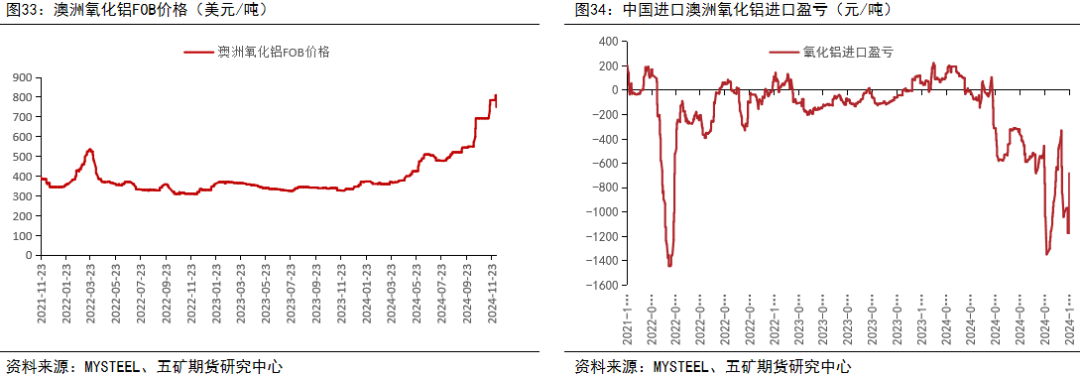

海外氧化铝供应端事故频发导致供应缺口持续扩大,推动海外氧化铝成交价持续走高,10月后加速走高。截止12月6日,澳洲氧化铝FOB价格报750美元/吨,最高达810美元/吨,最高价较年初上涨133%。持续走高的海外氧化铝报价导致中国氧化铝进口盈亏由正转负并持续走低,截止12月6日,氧化铝进口盈亏报-682元/吨。

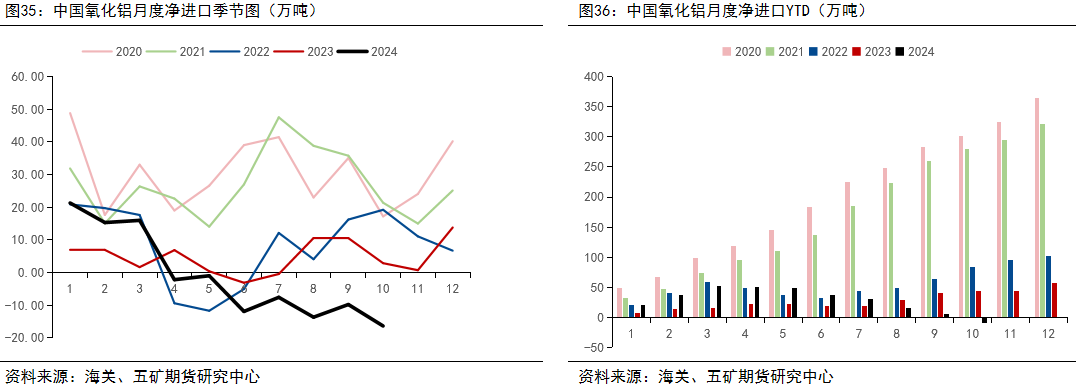

2024年中国前十个月累计净出口氧化铝10万吨,且预计全年仍将维持净出口格局,近五年来首次进出口格局倒挂。

2024年中国前十个月累计进口氧化铝130.53万吨,同比往年下降9%,主要因海外氧化铝价格走高导致进口窗口关闭所致。

2024年中国前十个月累计出口氧化铝140.61万吨,同比往年增长41%。中国氧化铝主要以长协的方式出口至俄罗斯,每月约13-15万吨。今年10月,随着海外氧化铝紧缺局面的持续加剧,海外FOB报价加速走高,出口窗口打开驱动氧化铝市场首次出现市场化出口渠道,带来出口增量约4万吨。随着后续国内氧化铝价格同步走高,出口窗口关闭,预计11-12月出口仍维持在13-15万吨。展望2025年,国内外氧化铝供应端同步转松,海外转松拐点先于国内,但国内供应端投产增量较大,预计明年上半年将转为净进口,下半年逐步转为净出口。

六、需求端

国内氧化铝需求

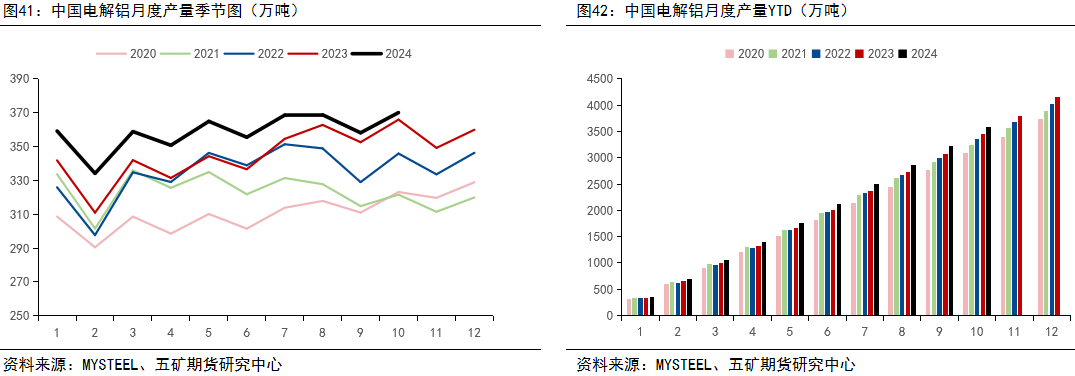

2024年中国前十月累计生产电解铝约3589万吨,同比增长4.24%。今年以来,四川、贵州、新疆和青海等地电解铝厂复产投产为电解铝产能带来增量,叠加云南地区因电力较为充足不实施电解铝企业枯水季限电政策,氧化铝年内需求稳中有增。进入11月,随着氧化铝价格的持续上扬,电解铝行业平均利润由正转负,导致部分厂家因高成本进行停槽减产,涉及产能约30万吨,但减产复产并行,整体电解铝产量仍然维持稳定。展望2025年,从投产规划来看,由于4500万吨产能天花板的限制,预计净新增项目主要是中铝青海和国家电投扎铝二期项目,共计20万吨产能,其中国家电投鸿骏二期项目计划在2025年12月底前投产,产量贡献将在2026年有所体现,因此2025年年内产能净新增量或在10万吨左右。

海外氧化铝需求

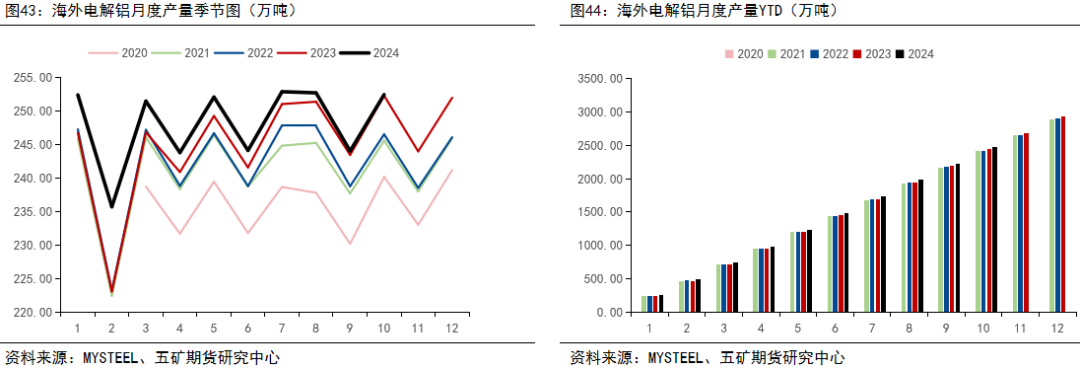

2024年海外前十月累计生产电解铝约2482万吨,同比增长1.44%。2024年海外电解铝厂生产再次出现波动,北美、新西兰铝冶炼厂陆续出现减产情况,9月初马来西亚PressMetal三期铝厂因事故影响约10万吨产能,预计修复时间要四个月。整体来看2024年海外电解铝减产产量在32.5万吨左右,需关注后续生产动态。新投产方面,2025年海外计划投产约81万吨,产能主要集中在亚洲,考虑到现阶段氧化铝价格的走高,2025年海外电解铝厂投产增速放缓,整体产量增长有限。

七、利润库存

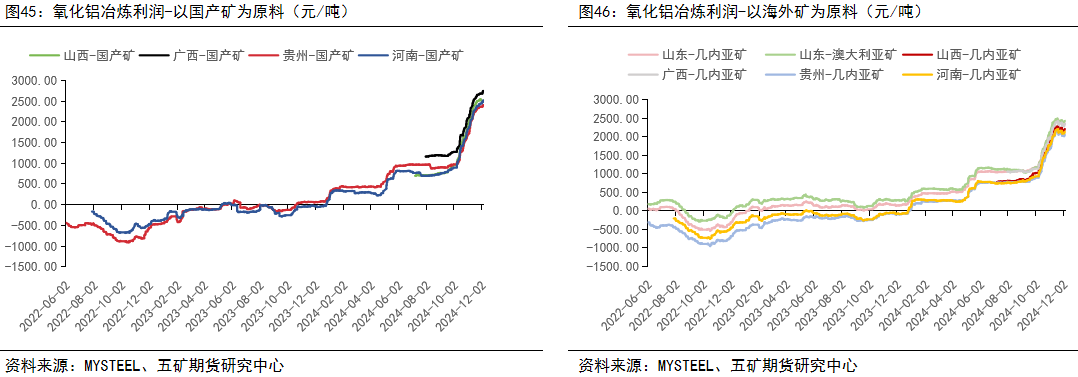

氧化铝利润

随着氧化铝价格的持续走高,各地区氧化铝冶炼利润持续走高至超2000元/吨。广西地区因较低的本地国产矿价格,生产最高利润可超2759元/吨。内地氧化铝厂运输港口进口矿成本约为100元/吨,经核算,山西地区和河南地区使用几内亚矿利润仍可超2000元/吨。

截止12月6日,按照目前海外铝土矿价格计算,山西和河南地区氧化铝生产成本约3600元/吨,其余地区生产成本约3300元/吨,在明年氧化铝大幅转松的背景下,远月合约的价格可将成本线作为支撑。

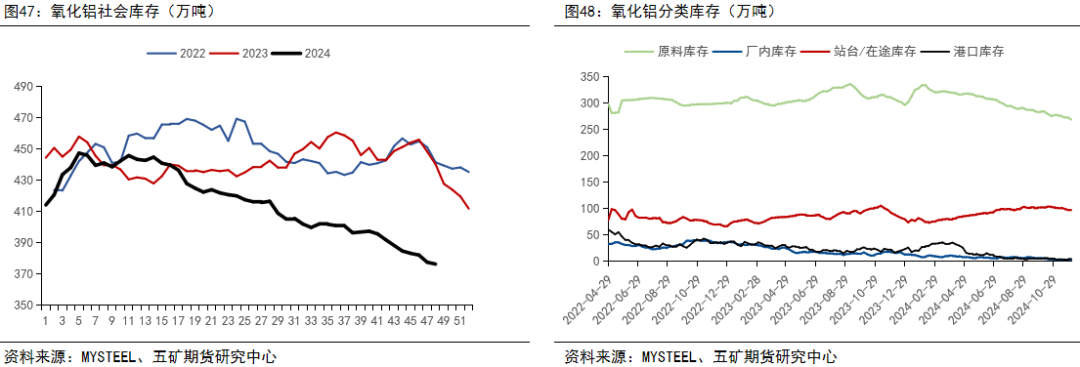

氧化铝库存

2024年,氧化铝供应端受多方面影响持续受限,需求端稳中有升,供应缺口持续,驱动氧化铝社会总库存持续去化。截止12月6日,氧化铝社会库存约374.8万吨,较年初去库63.3万吨,主要是电解铝厂内库存去库59万吨和港口库存去库13.4万吨。因氧化铝增产不及预期导致部分氧化铝厂执行长单不顺,即使下游电解铝厂积极提货进行冬储,但仍难阻库存持续下行。港口库存下行主要是因为年内进口量大幅下滑所致。

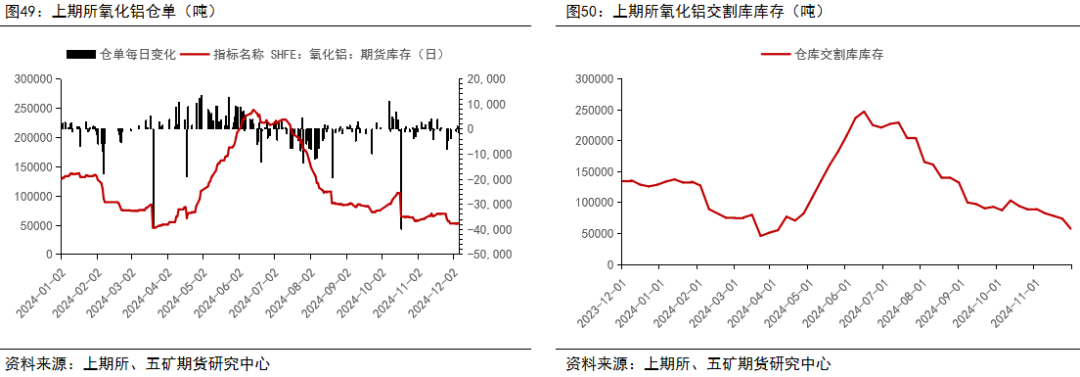

上期所氧化铝库存方面,3-6月氧化铝期货盘面持续升水推动期现贸易商积极提货至盘面交割进行套利,导致氧化铝仓单由5万持续走高至近25万吨。6月后,随着盘面逐渐升水转为贴水,氧化铝仓单持续去化。截止12月6日,氧化铝期货仓单为5.2万吨,在流通现货持续紧张下,市场上较难有现货余量交至交割库。