华鑫证券有限责任公司吕卓阳,尤少炜近期对杰瑞股份进行研究并发布了研究报告《公司动态研究报告:油气装备龙头乘高景气,国际化+新能源双轮驱动成长》,给予杰瑞股份买入评级。

杰瑞股份(002353)

投资要点

行业景气度维持高位,公司充分受益

2024年上半年,全球油气行业维持高景气度,布伦特国际原油期货均价为83.42美元/桶,维持相对高位运行,推动油气公司资本开支持续回暖。Spears&Associates预测2024年全球油田服务市场规模同比增长7.1%。受益于上游资本开支提升,油气设备及服务行业需求增加,景气度也持续回升。国内“增储上产”政策持续推进,页岩油气开发提速,带动油气装备需求增长。杰瑞股份作为国内油气装备龙头,充分受益于行业红利,上半年订单饱满,尤其是压裂设备及天然气装备需求强劲。2024年H1公司获取新订单71.79亿元,较上年同期增长18.92%,为业绩增长奠定坚实基础。

多元化经营助力公司稳健发展,国际化战略稳步推进

公司业务拓展加速推进,国际化战略稳步推进,为长期增长注入新动能。2024年6月,公司中标中石油电驱压裂设备采购项目,助力国内油气开发降本增效;自主研发的燃气直驱涡轮压裂橇在川渝页岩气井场成功作业,标志着中国新能源压裂技术的重大突破;在海工领域,公司在FPSO和FLNG领域取得重要进展,深水作业设备持续交付。公司还积极拓展海外市场,成功交付北美首套中国电驱压裂装备并获得老客户新订单,进一步打开成长空间,海外收入也持续增长。2024年H1公司海外市场收入达23.81亿元,占比达48.04%,随着海外销售产品结构的优化,毛利率同比提升1.25%,新增订单同比保持高速增长。公司现已在全球重要油气市场中国、北美、中东等地建有高端装备制造基地,辐射全球油气市场,这一布局将加快推进公司国际化战略的深入实施,进一步强化公司在全球油气行业的影响力。

持续性技术创新驱动公司发展,新能源业务加速落地

公司技术创新驱动的发展战略成效显著,未来增长潜力巨大。2021年公司正式确定“油气产业”和“新能源产业”双主业战略,进军新能源领域,新能源锂离子电池负极材料项目全产线拉通;2023年公司开拓锂电池资源化回收业务,进一步丰富业务板块,在各领域的研发创新不断突破;2024年H1公司研发投入同比增长15.7%,达到2.03亿元,进一步加深技术护城河。报告期内公司推出了新一代杰瑞涡轮压裂车,能够实现高效、绿色环保的油气开发作业,还推出了Greenwell分布式危废处理设备,大幅提升废物处理效率。公司正在从传统装备制造业向新能源科技型企业转型,未来有望进一步巩固其行业领先地位,并实现油气与新能源业务的协同发展。

盈利预测

预测公司2024-2026年收入分别为146.78、170.37、193.86亿元,EPS分别为2.63、3.12、3.60元,当前股价对应PE分别为14.6、12.3、10.7倍。公司主要从事高端装备制造、油气工程及油气田技术服务、环境治理和新能源领域,考虑到公司在海外市场持续突破及新能源业务前瞻性布局,其行业领先地位有望得到进一步巩固;首次覆盖,给予“买入”投资评级。

风险提示

原油天然气价格波动加剧;市场竞争加剧;海外业务拓展不及预期;油气行业发展不及预期;新能源业务发展不及预期;汇率波动;美国关税风险;产业部分转型失败等。

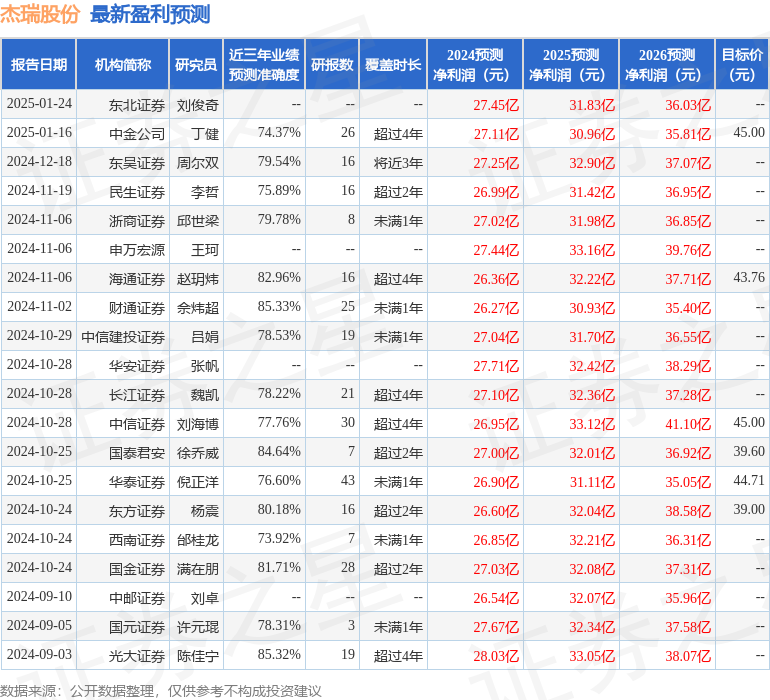

证券之星数据中心根据近三年发布的研报数据计算,财通证券佘炜超研究员团队对该股研究较为深入,近三年预测准确度均值高达85.33%,其预测2024年度归属净利润为盈利26.27亿,根据现价换算的预测PE为14.65。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级5家,增持评级2家;过去90天内机构目标均价为45.0。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。