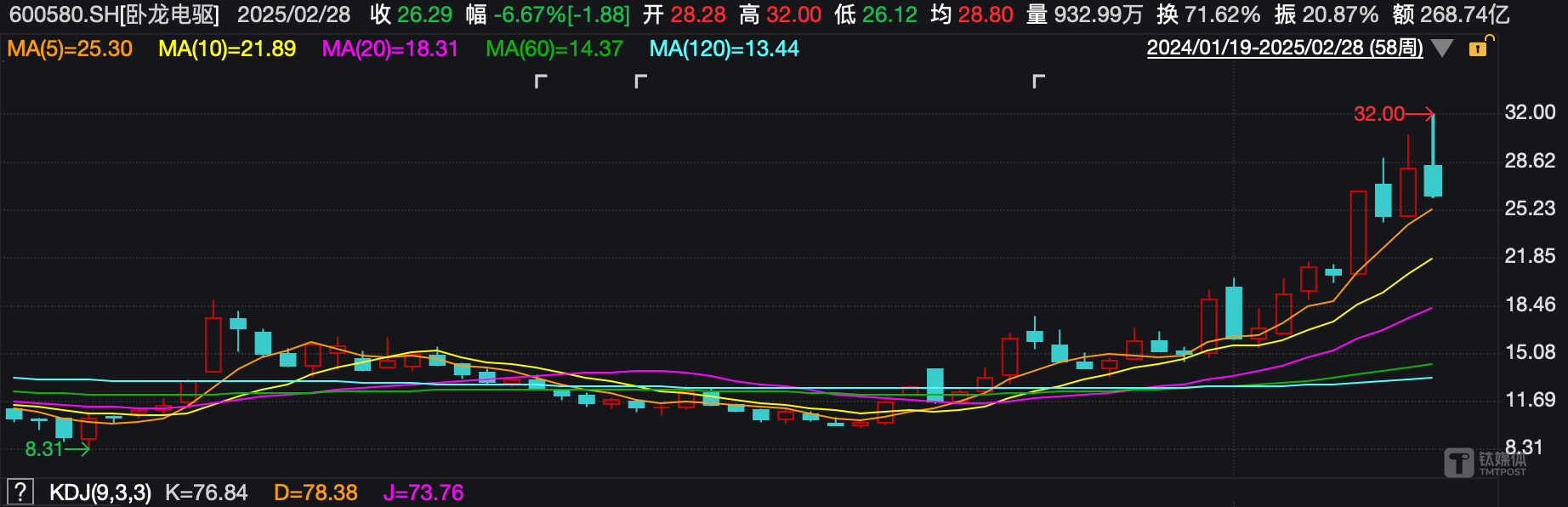

2月26日,卧龙电驱(600580.SH)盘中再次刷高股价,一度站上32元,市值首度突破400亿元。虽然当日冲高回落,依然再次(近一年第8次)跻身同花顺热榜前十,以第4名的热度,傲视群雄。

卧龙电驱的人气源于其去年“924”行情以来的牛气冲天:短短4个月,股价录得翻倍,蛇年春节后走势更加陡峭,16个交易日股价再涨逾40%;5个月时间,累计上涨2倍。而股价上涨的核心催化,是低空经济题材暴涨和机器人概念光环加持。

然而钛媒体APP梳理发现,每遇概念大热股价必随大涨的“新概念收割机”卧龙电驱,低空经济相关的电动航空业务实属概念先行,布局5年仍处于研发阶段;机器人业务始于2014年收购意大利SIR机器人公司(以下简称“SIR公司”)89%股权,10年后该板块业务仍只占公司营收2%。

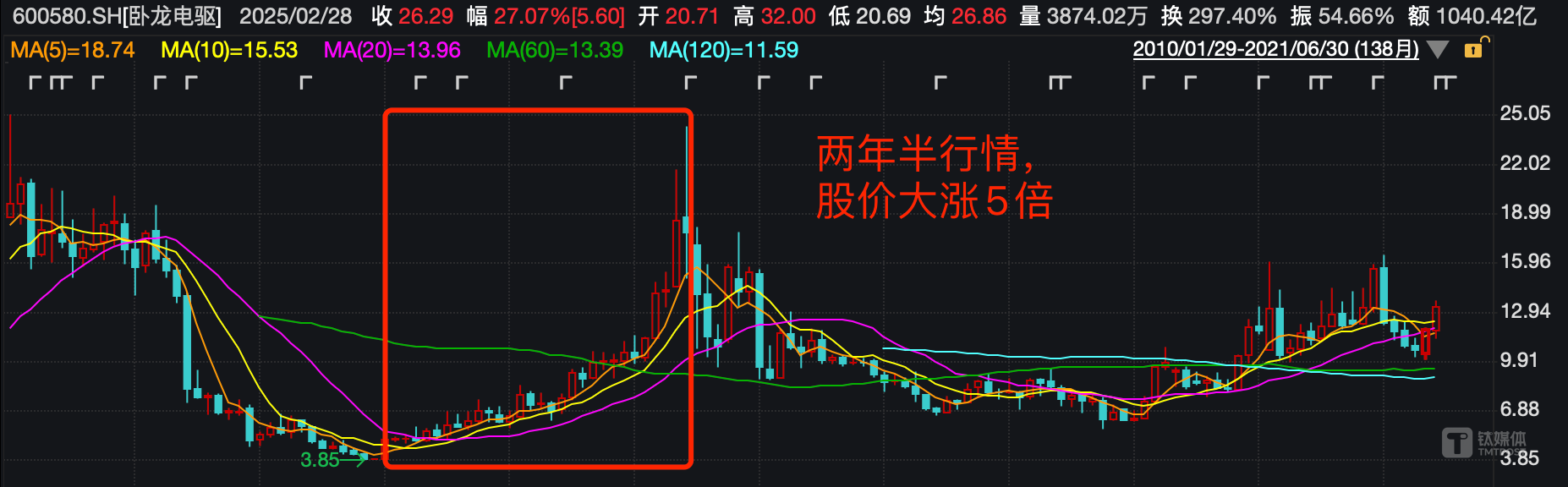

值得注意的是,卧龙电驱此番搭乘双概念上涨的股价走势颇有些熟悉的味道——2012年,当新能源汽车产业开始站上风口并于当年12月开启一轮长达两年半的轰轰烈烈行情时,其恰好开始布局新能源汽车电驱业务并被贴上“新能源汽车概念”标签,于是几乎在新能源汽车指数(884076.WI)录得4倍大涨的区间,卧龙电驱股价实现5倍的飙涨。

如今,同样的剧情再度上演,有其在超级大风口布局10年,新能源汽车电驱业务仍只能蜷缩行业第三梯队、营收贡献仅6%的前车之鉴,现下的低空经济和机器人新风口业务又能分羹几何?复盘牛市行情后的“一地鸡毛”,卧龙电驱当下140倍的动态市盈率还能维持多久?

新概念收割机

自2023年底中央经济工作会议将低空经济明确为国家战略性新兴产业,低空经济概念横空出世,并在二级市场掀起间歇性上涨狂潮。典型的如2024年2月6日到次月21日一波行情,低空经济指数(8841750.WI)上涨50%,后来的“924行情”和蛇年春节后的行情,该指数分别再涨61%和17%。

机器人概念由同样在2024年开始爆发。该板块去年第一波、第二波走势与低空经济行情趋同,但此后上行更持久,尤其在蛇年春晚机器人表演引发人形机器人热后,机器人指数(884126.WI)接续飙升,去年9月24日至今年2月26日,接近翻倍。

两大热门概念傍身,卧龙电驱股价跟随大涨。尤其去年Q4以来,关于卧龙电驱的“小作文”满天飞,该类文章不提相关业务当下业绩有限和落地难题,大谈行业未来空间,甚至笃定卧龙电驱为宇树科技供应商且双方已战略合作,实际二者公开信息和权威媒体均未有此类表述和报道。

同一时间,知名游资毛老板、方新侠、上海超短等都频频于龙虎榜露脸,热钱游资推动明显。

卧龙电驱主业是电机及控制、光伏与储能、工业互联网等,其中电机及控制业务主要分为工业电机及驱动、日用电机及控制及电动交通。所谓低空经济概念,即指电动交通业务里的电动航空部分。

根据公司的说法,2019年开始,卧龙布局成立了电动航空研发中心,由国家级海外高层次人才领衔,专注于城市空运、应急救援、物流运输领域内的先进电机及驱动产品的研发与产业化。且公司还承办相关研讨会,积极参与并推动航空电动力系统相关的标准制定。

具体到公告,卧龙电驱最早在2021半年报中提到电动航空,称深化对电动船舶、电动航空等市场的前沿布局,子公司中央研究院还与沃飞长空战略合作,2021年报披露获得了某央企客户的首批订单。

不过,几年时间过去,公司的布局仍停留在实验室阶段。2023年,电动航空业务营收仅约为483.36万元。

机器人概念的关联性看似更强。早在2014年以1780万欧元(约1.36亿元人民币)收购获得SIR公司89%股权后,卧龙电驱就以SIR公司为依托,设立浙江希尔机器人有限公司和浙江卧龙机器人有限公司(2019年已注销),开始布局机器人相关业务。年后的上涨则更叠加了宇树科技的爆火,公司通过金石投资间接持有宇树科技至多0.1525%的股份。

根据卧龙电驱的披露,公司深耕伺服产品多年,开发了一大批具有行业领先水平的全数字化伺服驱动产品,已广泛应用于工业机器人、AGV、数控机床、工业自动化等领域。近期,公司旗下希尔机器人与多家公司签订合作协议,推动、探索通用机器人、仿生机器人的场景和应用。

但同样的,早在2013年,SIR公司营收2766.3万欧元、净利润146万欧元,11年过去,卧龙电驱2024年机器人相关产品及应用占总营收比重约为2.7%。若按公司去年三季报营收增速测算全年营收,其机器人相关业务11年仅增加了约1倍。

“拼装版”电驱龙头

沾概念就涨的卧龙电驱,实际是“拼装版”的电驱龙头。

公司前身设立于1995年,最初主业为微分电机及其电子控制装置和电动车等,于2002年6月6日登陆A股。上市当年,公司营收刚过2亿元,盈利堪堪3000万元左右。

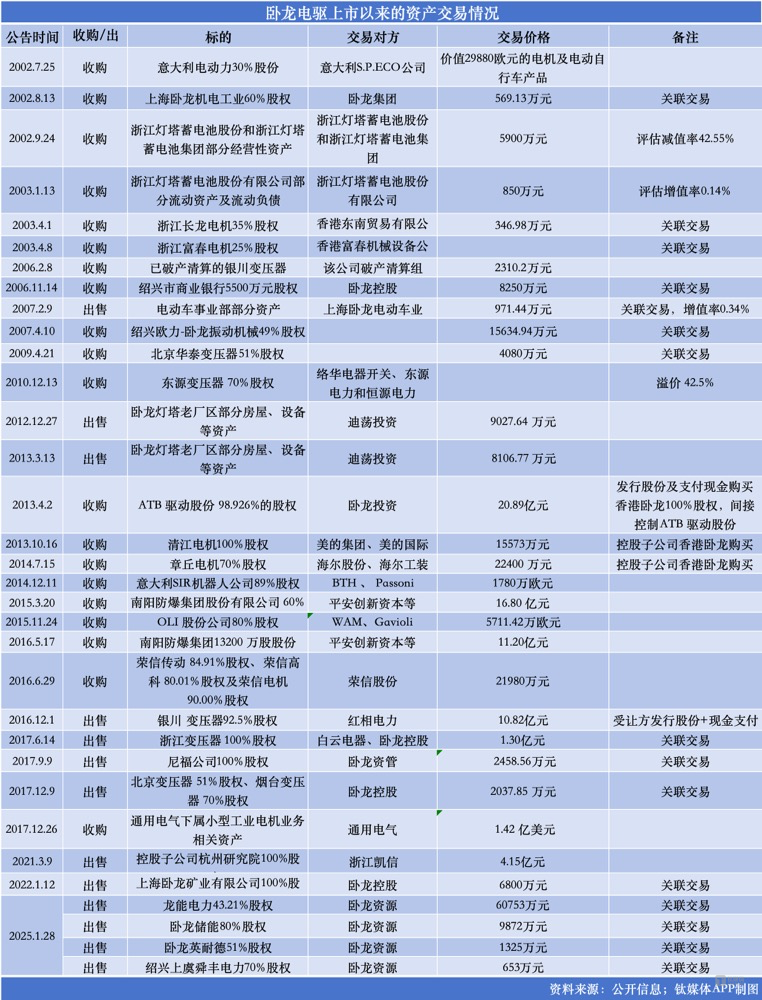

上市后,卧龙电驱不断外延并购和投资以做强电机主业,前期收购从电机、蓄电池、变压器、振动器、驱动、压缩机、机器人到防爆电气设备等,发力集成化、一体化。

据钛媒体APP粗略统计,到2016年,公司进行了至少20笔收购,标的从国内到海外,包括SIR公司、OLI股份、ATB驱动股份、原美的旗下清江电机、原海尔旗下章丘电机、浙江灯塔、南阳防爆、荣信传动以及控股股东卧龙控股旗下的电机、振动机械等资产都被收入囊中。

此后,卧龙电驱又言聚焦主业,出售资产与收购并行,2016年-2022年陆续将诸多变压器资产、杭州研究院、卧龙矿业剥离,同时于2018年收购通用电气下属小型工业电机业务相关资产,名曰“国际化”。

2022年,公司提出最新的发展战略,大力推动“三条成长曲线”:其一,要稳定发展电机产业,大力发展高效电机、永磁电机、电机+变频等业务;其二,要快速发展新能源产业,大力发展光伏、风电、储能、氢能(首次提出)、电动交通等业务;最后,要全力发展系统解决方案业务,大力发展“电机+变频+上位机+传感器+N”的系统解决方案业务。

不过,最新的公告,卧龙电驱又在谋划“卖卖卖”,战略再生变。公司拟出售子公司龙能电力43.21%股权(光伏)、卧龙储能80%股权(储能)、卧龙英耐德51%股权(氢能)及舜丰电力70%股权(风能),交易对价合计7.26亿元。

钛媒体APP拨打公司公开电话获悉,后续公司将更聚焦擅长的电驱领域,逐步剥离第二条曲线中的光伏、风电、储能、氢能业务,着重发展电动交通。

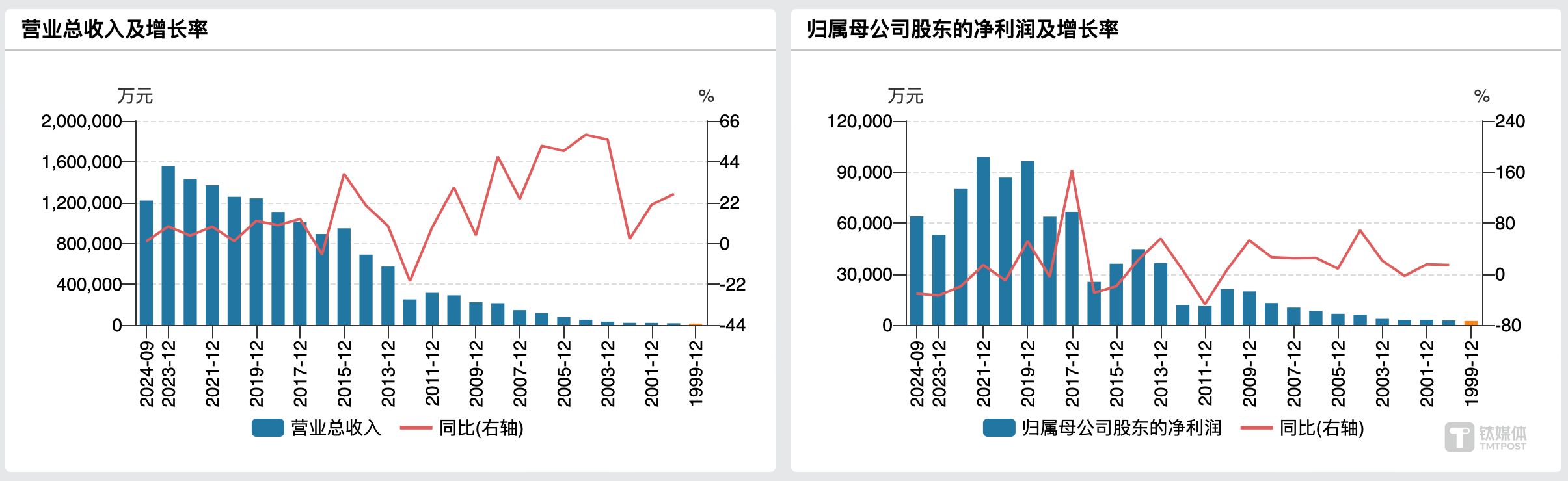

通过海内外并购,卧龙电驱身躯快速膨胀,2017年营收突破百亿,2023年站上150亿,电机龙头炼成。此番公司股价大涨,也有国家加大大规模设备更新和消费品以旧换新支持力度助推电机板块上涨的因素。

但频繁交易的龙头,暗含了资产腾挪带来的负面影响。

wind数据显示,频繁的并购让公司商誉快速累加,2011年为5852.78万元,2013年过亿,2016年即飙升至10亿元之上。截至2024Q3末,商誉高达14.54亿元。

并购和投资还需巨量资金,融资成为卧龙电驱上市后永恒的主题。譬如,去年底公告的投资建设包头达茂旗新能源加储能构网型试点示范项目,投资额就高达20.30亿元。

wind数据显示,公司上市以来已累计募资127.12亿元,其中直接融资59.05亿元,间接融资68.08亿元,累计分红则仅有18.61亿元。

截至2024年9月30日,公司有短期借款21.92亿元,一年内到期流动负债23.59亿元,长期借款23亿元,货币资金28.60亿元。最新谋划的资产出售,公司明确称将增加流动资金,优化财务结构,一定程度上反映公司现金流的局促。

而2018年出售予红相股份(300427.SZ,原名“红相电力”)的银川变压器92.5%股权(红相电力发行股份+现金支付)还因未完成业绩承诺补偿对方1.86亿元,叠加红相电力股价大跌,导致公司持股减值,直接引发卧龙电驱2023年盈利骤降,2024年上半年还再计提资产减值6007.97万元。

值得注意的是,卧龙电驱的多笔交易是与公司控股股东卧龙控股和关联方进行,集团内部资产腾挪色彩浓厚。

超级大风口下如何演绎落地新剧情?

主业的切换与风口业务的布局可通过资本运作快速实现,但要转换成盈利并非易事。时间拉长,卧龙电驱盈利在2017年首次过6亿之后就陷入剧烈波动,扣非来看,2018年开始陷入滞涨。

且多年的主业倒腾和风口业务布局,归来仍主要依靠传统电驱业务贡献业绩。以2023年营收为例,工业电机及驱动、日用电机及控制各录得营收96.45亿元、31.11亿元,二者合计的营收贡献超过八成。

实际上,太阳底下没有新鲜事,卧龙电驱布局新概念的故事在过往曾多次上演,最为典型的当属踩准新能源汽车超级大风口股价走牛的剧情。

时间回到2012年,首个针对新能源汽车产业的顶层设计文件《节能与新能源汽车产业发展规划(2012-2020年)》正式出台,包括北京、上海、深圳等在内的多地纷纷出台推广政策,购车补贴范围持续扩大。同年,国家开始研究对新能源汽车免征车辆购置税的政策。这一年,被视作中国新能源汽车产业从试点走向规模化发展的起点。

政策强力催化,新能源汽车概念自当年12月开始,掀起一轮长达2年半甚至更久的牛市行情。

也是在2012年,卧龙电驱实现了电动汽车动力总成的产业化生产,上半年实现销售收入155.17万元,其中新能源汽车用驱动电机销售110.37万元。后公司瞄准新能源汽车风口,不断加码产能和研发,相关收入爆发式增长。不过,由于基数小,最初的两三年,公司新能源汽车驱动电机增速迅猛,但贡献有限,但这并不妨碍公司股价跟随新能源汽车概念而飙升。

2012年12月4日至2015年6月15日,新能源汽车指数累计上涨407.7%;而卧龙电驱股价则在2013年12月4日至2015年6月3日飙升499.49%。当然了,这里面也涵盖了电机行业上行的催化。

经过10余年的发展,新能源汽车产业已然弯道超车,走到世界前列,兑现当初万亿级市场规模的预测。具体到卧龙电驱身上,2021-2023年,其电动交通销量分别为673万kW、1086万kW、1054万kW,毛利率18.35%、16.59%、16.22%。2023年,公司电动交通板块(主要为新能源汽车)营收9.72亿元、毛利率16.22%。超级风口下,销量和营收开始乏力,毛利率下降。

市场份额来看,该板块的市占率明显不及工业电机及驱动、日用电机及控制两大支柱在业内的领先地位。根据研究机构数据,2023年,中国新能源汽车驱动电机市场规模达到232.67亿元,市场份额主要由比亚迪、特斯拉、华为等一梯队企业(市场份额>10%)和精进电动、汇川技术等二梯队企业(市场份额5%-10%)占据,而卧龙电驱市场份额在5%以下,归类于第三梯队。

对比二梯队汇川技术(300124.SZ)旗下的联合动力,该公司2021-2023年、2024H1,电驱系统的销量55.94万台、89.85万台、168.51万台和133.95万台,持续递增;毛利率为12.00%、13.96%、14.92%和16.52%,也呈增长状态。

值得注意的是,当2015年牛市终结,即便新能源汽车板块再掀几轮间歇性行情,甚至于2016年7月创下新高,卧龙电驱股价却再未能跟随起舞,在持续3年半的熊熊漫途后才开启新一轮的反弹。