芝能智芯出品

2024 年,全球半导体行业展现出强劲的增长势头,预计全年销售额达 6270 亿美元,并将在 2025 年进一步增长至 6970 亿美元,创下历史新高。

在这一趋势下,生成式人工智能(AI)芯片成为市场的关键增长动力,占据了 2024 年芯片销售额的 20% 以上,并有望在 2025 年突破 1500 亿美元。

PC 和智能手机市场的复苏、先进封装技术的快速增长以及全球半导体供应链的持续变革,也为行业带来了新的机遇和挑战。

Part 1

2025 年半导体行业发展态势

● 2024 年半导体行业表现强劲,销售额达 6270 亿美元,实现 19% 的两位数增长。

● 2025 年预计销售额将达到 6970 亿美元,创下历史新高。

若能保持当前增长速度,到 2030 年芯片销售额有望达到 1 万亿美元,2040 年甚至可能达到 2 万亿美元。

全球十大芯片公司的总市值在 2024 年 12 月中旬达到 6.5 万亿美元,较 2023 年同期增长 93%,比 2022 年同期高出 235% 。

但过去两年芯片股表现分化,参与生成式人工智能芯片市场的公司表现出色,而汽车、计算机等领域的芯片公司表现欠佳。

生成式人工智能推动了对新一代人工智能芯片的强劲需求,包括 CPU、GPU、数据中心通信芯片等。

● 2024 年人工智能芯片市场价值可能超过 1250 亿美元,占当年芯片总销售额的 20% 以上,远超德勤《2024 年 TMT 预测》报告中保守预测的 500 亿美元。预计 2025 年新一代人工智能芯片的价值将超过 1500 亿美元。

◎ 数据中心 AI 加速器芯片:全球云计算巨头不断投资 AI 训练和推理芯片,推动 GPU 需求激增,H100、MI300 及定制 AI 加速芯片成为市场焦点。

◎ 企业边缘 AI 计算:越来越多企业开始部署本地 AI 数据中心,以提升数据隐私和安全性,同时优化成本支出。

◎ 消费级 AI 终端设备:预计 2025 年搭载 AI 处理单元的 PC 将占总出货量的一半,智能手机 AI 计算能力也将显著提升,推动 AI 芯片的小型化和集成化。

● 个人电脑销量在 2023 年和 2024 年持平于 2.62 亿台后,预计 2025 年将增长 4% 以上,达到约 2.73 亿台。搭载人工智能的 PC 销量预计到 2025 年将占到所有 PC 的一半,到 2028 年几乎所有 PC 都可能至少配备一些板载人工智能处理。

● 智能手机销量预计在 2025 年及以后以低个位数增长,2024 年达到 12.4 亿台(同比增长 6.2%)。预计 2025 年新一代 AI 智能手机将占手机销量的 30%。

● 通信和计算机芯片销售额(包括数据中心芯片)在 2023 年占半导体总销售额的 57%,是重要的终端市场。

Part 2

半导体行业的

结构性挑战与变革

● 2023 年芯片销量近 1 万亿,平均售价 0.61 美元,新一代人工智能芯片虽占 2024 年收入的 20%,但在晶圆总产量中占比不到 0.2%。

● 2024 年全球芯片收入增长 19%,但硅晶圆出货量预计下降 2.4%,

● 2025 年预计增长近 10%,先进封装增长速度更快,如台积电的 CoWoS 先进封装产能不断扩张。

芯片行业研发支出占比不断提高,2015 年研发支出占息税前利润的平均水平为 45%,2024 年预计达到 52%,研发支出复合年增长率为 12%,高于息税前利润 10% 的增长率。

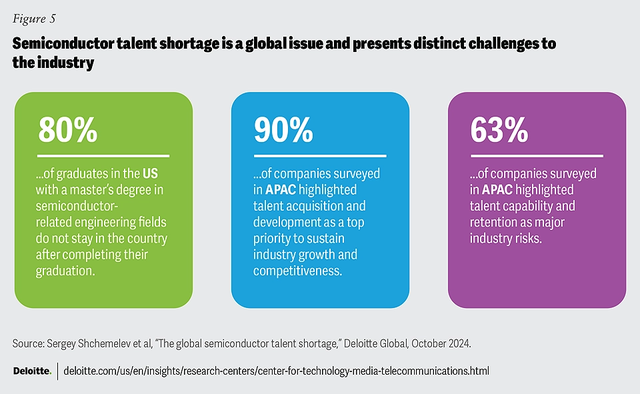

行业到 2030 年预计需增加 100 万名技术工人,即每年增加 10 万名以上,人才挑战在 2025 年进一步加剧,全球各国都难以培养足够技术人才满足劳动力需求。

劳动力老龄化问题在美国和欧洲更为突出,复杂的地缘政治格局和供应链脆弱性也给全球人才供应带来压力。美国和欧洲制造、组装和测试的回流,以及 “友岸化” 策略,都要求在更多地区寻找合适技能人才,人才挑战甚至导致新工厂开业延迟。

2024 年半导体供应链运转良好,但考虑到人工智能芯片的重要性以及尖端芯片所需处理器、内存和封装的相对更高集中度,行业在 2025 年及以后可能更容易受到供应链中断的影响,各种芯片法案推动行业在地理上的分散,但至少在未来一两年内,行业仍然脆弱。

人工智能将成为半导体工程师的强大助手,2025 年更加重视 “左移” 设计方法,将测试、验证和确认提前,优化策略从简单的 PPA 指标发展到系统级指标。

先进人工智能功能结合可能帮助设计更节能芯片,领域专用芯片和专业芯片预计继续主导,新一代 AI 工具助力公司设计更专业产品。

3D IC 和异构架构带来排列、组装、验证和测试等挑战,从单个产品设计转向系统设计,需在早期融入软件和数字孪生,强调早期和频繁测试的重要性。

2025 年同步硬件、系统和软件开发有助于重新定义系统工程,提高效率、质量和上市时间。

随着设计和软件在下一代先进芯片产品开发中作用关键,2025 年加强网络防御至关重要。芯片设计人员应在设计过程早期集成安全性和安全测试,实施冗余和错误纠正检测机制,以及基于硬件的安全功能。

小结

2025 年全球半导体行业在生成式人工智能和数据中心建设的驱动下,迎来了前所未有的发展机遇,市场规模持续扩张,人工智能芯片成为增长的核心动力。

从市场前景来看,若能有效应对挑战,半导体行业有望在未来持续增长,实现 2030 年甚至 2040 年的宏伟目标。人工智能芯片市场潜力巨大,将继续引领行业创新和发展。但需求的波动也可能对行业产生影响,特别是当人工智能相关支出出现下降趋势时,可能会对全球半导体和电子供应链造成不利冲击。