转自:新康界

随着大批药企争先涌入,千亿自免赛道,也变得越来越拥挤。

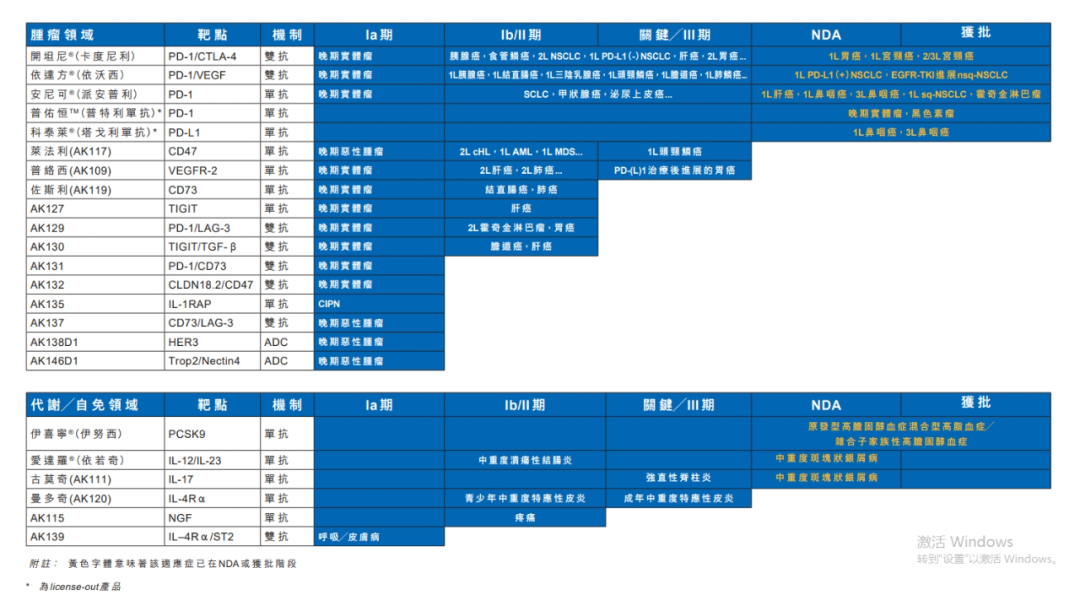

4月21日晚间,康方生物公告宣布国家药监局已于近日批准其新药爱达罗®(依若奇单抗)的上市申请,用于治疗中重度斑块状银屑病成人患者,是首款国产IL-12/IL-23双靶向银屑病药物,或将直接冲击同类型同靶点的强生乌司奴单抗的百亿市场份额。

这是康方生物首个获批上市的自免领域新药,也是继伊努西单抗后,第二个获批的非肿瘤新药。靠肿瘤双抗药物一炮打响后,康方生物这家双抗明星企业,也终于从抗肿瘤药物卷到了心血管、自免领域。

狙击强生百亿大单品?

在抗肿瘤药物卷到白热化的近几年,自免领域千亿蓝海的前景吸引了越来越多的入局者,诸如特应性皮炎、类风湿关节炎、银屑病、系统性红斑狼疮等细分赛道,在研和上市药物数量增长明显。

发表于NatureReviewsDrugDiscovery期刊的一篇论文指出,2024年在研的自免药物数量已达193种,较2020年的131种增加了47%。另外媒体统计的已上市的药物中,2024年19款靶向药物全球销售收入就已超998亿美元,销售额过百亿的药物就有3款,最高的是赛诺菲的度普利尤单抗,一年就贡献了141.79亿美元的销售额。

其中,银屑病又是自免领域的热门细分赛道,国内近700万的患病群体,加上目前尚无法根治,需长期用药,该疾病领域的药物市场规模逐渐增长,已催生一个百亿美元潜力市场。

据弗若斯特沙利文报告,近年来中国银屑病药物市场增长势头强劲,2022年市场规模14.36亿美元,预计2025年有望达到32.55亿美元,2030年或可达94.6亿美元。生物制剂凭借良好的疗效和安全性,目前在银屑病药物市场所占的比例已逾四成,预计2030年占比可进一步提高至57%,市场规模可达400亿元左右。

但增长的数字不仅代表着市场空间大,也意味着竞争者更多,可谓前有猛虎,后有追兵。

目前全球获批用于银屑病的生物制剂已有近80款,国内上市的超30款,市场份额较高的包括阿达木单抗、乌司奴单抗、司库奇尤单抗、古塞奇尤单抗、依奇珠单抗等,且基本已进入国家医保目录。在研的银屑病生物制剂数量亦不少,接近50款,涉及70多家药企。

2024年全球自免药物销售TOP3药物中,有两款的主要适应症即为银屑病,一款为艾伯维的靶向IL-23利生奇珠单抗,一款为强生的靶向IL-12/IL-23乌司奴单抗,两者均为百亿美元大单品。

乌司奴单抗是全球首款也是此前唯一一款获批上市的IL-12/IL-23双靶点药物,并凭此成为银屑病的主要用药之一,在国内亦占据着头部市场份额。2023年该药销售额达到108.58亿美元,但由于当年9月份专利到期,全球范围内蜂拥而至的生物类似药,令其2024年销售额下滑了4.6%至103.61亿美元。

于刚刚获批上市的康方生物依若奇单抗而言,这似乎既是好消息,亦是坏消息。

同为IL-12/IL-23双靶向且人源化的银屑病抗体药物,依若奇单抗被认为是可与乌司奴单抗正面硬刚的有力对手,其一年仅需4次皮下注射的给药周期,也成为提高患者用药依从性、降低治疗费用的优势之一。

但此时乌司奴单抗的诸多生物类似药已陆续上场,如华东医药/荃信生物、百奥泰、石药集团等,加之恒瑞、智翔金泰、三生国健、君实生物等亦有银屑病靶向药已接近商业化阶段,意味着康方生物的对手远不止一个。

不过,与在PD-1药物上的布局战略类似,康方生物在银屑病领域也并非只有依若奇单抗一棵“独苗”,其靶向IL-17的古莫奇单抗今年1月下旬已获受理上市申请,同样用于治疗中度至重度斑块型银屑病。

这是康方生物第8款成功递交NDA的自研的创新药物(6个已获批上市),也将是该企业继伊努西单抗和依若奇单抗后,第3个推进至上市阶段的非肿瘤领域的1类创新药。

康方商业化从0到1

如果说过去十年,中国创新药企业实现了国产创新药物从0到1的突破,那么在国际化的市场大趋势下,商业化能力显然是现阶段及未来的考验所在。有药企一把手曾表示,对于国内创新药企业而言,这将是一段从1到10,甚至到100的路。

这也将是一段漫长且难走的路。

百济神州、信达生物等头部企业之后,无论是依赖大单品还是BD,宣布即将“上岸”的创新药企业名单也在陆续增加,2022年才迎来首款商业化产品的康方生物,也是其中之一。

算上刚获批的依若奇单抗,康方生物已有6款进入商业化阶段的自主创新药物,其中4款是PD-1相关抗肿瘤药物,两款为代谢、自免药物,其中2024年9月国内获批上市的伊喜宁®(伊努西单抗,PCSK9),是该公司的首款非肿瘤上市产品。

加上目前上市申请已获批的古莫奇单抗,和已完成Ⅲ期临床试验入组,用于治疗中重度特应性皮炎的曼多奇单抗(IL-4Rα),未来几年康方生物的商业化非肿瘤药物将达到4款。

凭借那场与K药的头对头试验“背书”,康方生物在抗肿瘤药物市场可谓一炮而红,迅速将诸多竞争对手甩在身后,但在非肿瘤领域,康方生物能否再复制这样的成功路径,目前似乎还需要打个问号。

关于商业化团队的情况,康方生物披露的公开信息并不算多,外界只能略知一二。

在2024年业绩报告中,该公司提到,开坦尼®(卡度尼利,PD-1/CTLA-4)和依达方®(依沃西,PD-1/VEGF)成功纳入医保目录,助力其迈入了商业化新阶段;并表示目前已完成商业化体系的全面升级,将以“免疫2.0”学术推广策略,以医保人群及获批适应症为抓手,实现准入、快速上量、占领市场的目标。

康方生物创始人兼董事长夏瑜曾在3月底的业绩交流会上透露,其商业化团队在核心医院已完成80%的准入覆盖,希望能在2025年底实现2000家以上医院的覆盖。

若与已经拥有12款肿瘤药物和3款非肿瘤药物的信达生物作对比,康方生物的商业团队要在2024年20.02亿元的产品收入基础上推动更大的业绩增幅,力量稍显不足。

新康界了解到,目前信达生物的商业化团队已接近3000人,覆盖超过5000家医院和1000多家DTP药房,2024年信达生物总营收同比增长了51.8%至94.22亿元,其中产品收入超82亿元,2027年的目标是产品收入达到200亿元。

其他同行中,恒瑞仅PD-1药物的专职销售人员就接近2000人,百济神州商业化团队逾1800人、商业化产品数量仅4款的君实生物也有约900人左右。

这也意味着,要立足“商业化”、“国际化”的康方生物,未来或许还有很长的一段路要走。

结语

放大至整个中国创新药行业,康方生物可以说是诸多企业的缩影,无论短期内是依靠BD还是合作获得收入,推动企业向前发展,商业化都将是未来企业实现长期稳定发展绕不开的关键。随着越来越多国产创新药进入收获期,并迈步国际市场,企业商业化体系的构建,这样的需求也将愈加迫切。

(转自:新康界)