2025Q1商业银行净利润同比增速-2.32%,较2024年末下行4bp,但国有大行、城农商行盈利状况有所改善;资产扩张平稳,信贷维持开门红表现,国有大行“头雁”地位明显;贷款重定价拉动净息差下行,城商行息差较有韧性;二季度息差可能企稳,信贷开门红加剧资本消耗。

事件:金融监管总局发布2025年一季度银行业主要监管指标数据情况。

2025Q1商业银行净利润同比增速-2.32%,较2024年末下行4bp,但国有大行、城农商行盈利状况有所改善。

2025第一季度,商业银行全年净利润同比少增200亿元,YOY-2.32%,较2024增速下降4bp。结构上,虽然今年一季度债券市场震荡运行,但非息收入占比提高至24.96%;利息收入占比75.04%,较2024年下行2.54pct。

分机构来看,国有大行业绩最为亮眼,一季度利润同比多增158亿元,YOY+0.08%;股份制银行净利润同比增速为-4.53%;地方性银行经营表现有所改善,城市商业银行和农村商业银行的盈利同比增速分别为-6.68%和-2.03%,分别较去年改善6.45、7.72pct。

资产扩张平稳,信贷维持开门红表现,国有大行“头雁”地位明显

商业银行资产规模扩张速度整体平稳。2025年一季度,商业银行总资产同比增长7.20%,较去年末小幅放缓3bp。

信贷投放方面,我们测算2025年一季度商业银行信贷余额同比增长7.33%,单季净投放9.11万亿元,同比多增0.1万亿元。在保持货币信贷合理增长指导思想下,虽然第一季度信贷增速适度放缓,但是开门红效应依然显著,未来三个季度信贷投放节奏可能维持“2:2:1”表现。

分机构来看,国有行依旧担当信贷投放“头雁”,25Q1国有行贷款余额单季新增5.57万亿,占银行业新增投放61.1%,同比多增0.40万亿元。

贷款重定价拉动净息差下行,城商行息差较有韧性;二季度息差可能企稳

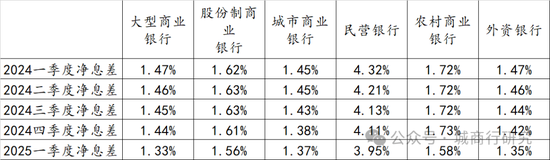

2025一季度,商业银行净息差录得1.43%,较2024年末下行9bp。分机构看,国有行、股份行、城商行、农商行净息差分别为1.33%、1.56%、1.37%、1.58%,分别环比变化-11、-6、-1、-15bp。

展望二季度,在2025.5.7国新办新闻发布会上,潘功胜行长推出一揽子货币政策措施,将向金融机构提供规模可观的、低成本的中长期资金,有利于降低银行业负债成本,我们认为2025Q2商业银行净息差可能企稳。

资产质量稳健,拨备空间依旧优厚

不良小幅上探,资产质量整体稳健。2025年第一季度,商业银行不良率录得1.51%,较2024年末上小幅行1bp。

拨备覆盖安全垫依旧优厚。2025年第一季度,商业银行拨备覆盖率为208%,环比下行3.06pct,距离监管要求的150%还有相当充裕空间。拨贷比为3.15%,环比-3bp。

信贷开门红加剧资本消耗

2025第一季度,商业银行资本充足率、一级资本充足率、核心一级资本充足率分别录得15.28%、12.18%、10.70%,分别环比下降45、39、30bp。

风险提示:宏观经济震荡,社会信贷需求较弱,银行息差承压。