阅读此文前,诚邀您点击一下“关注”按钮,方便以后第一时间为您推送新的文章,同时也便于您进行讨论与分享,您的支持是我坚持创作的动力~

文|波克

编辑|波克

前言:

在全球半导体产业的幕后,有一种被称为“光刻胶”的关键材料,全球90%由日本掌控。你可能从未听说过它,但它却在每一块芯片的制造中扮演着决定性角色。如果某一天,这条供应链断裂,后果将不堪设想。

更令人疑惑的是,为什么至今没有哪个国家能够打破这一垄断,掌握这一核心技术?在全球竞争日益激烈的背景下,光刻胶的生产和供应,已不仅仅是科技问题,而是国家安全、经济命脉的博弈。

如果这条“生命线”被切断,中国又该如何应对?这不仅仅是一个关于市场和技术的问题,它关系到未来科技霸主的格局。

真相究竟藏在哪里?是技术的壁垒,还是别有深意的政治博弈?

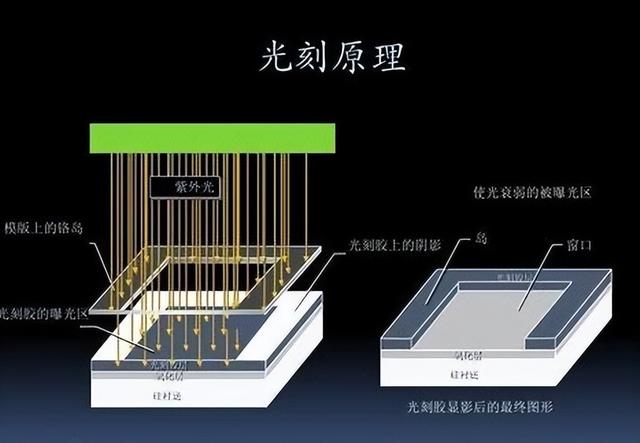

光刻胶:芯片制造的"隐形杀手"1、光刻胶的作用及重要性

光刻胶是集成电路制造中的关键材料,犹如芯片的“隐形杀手”。它的作用是在硅片上复制电路图案,直接决定了芯片的精度和性能。想要提升芯片制程,光刻胶的革新必不可少。作为芯片国产化的基础,光刻胶的重要性不言而喻。

光刻胶之所以被誉为芯片制造的“隐形杀手”,还在于其对芯片良率的影响。芯片生产是一个精密而复杂的过程,涉及上百道工序,每一环都容不得半点闪失。

其中,光刻工艺是最关键的一环,直接决定了芯片的成败。而光刻胶作为光刻工艺的核心材料,其品质的优劣将直接影响到光刻的精度和稳定性。

2、光刻胶性能对芯片制造的影响

光刻胶的性能对芯片良品率有着决定性影响。一旦光刻胶出现质量问题,就会导致芯片产生诸多缺陷,甚至报废。当下先进制程对光刻胶的要求愈发苛刻,控制精度已达纳米级。可以说,光刻胶性能的优劣直接左右着芯片制造商的命运。

以7nm制程芯片为例,其对光刻胶的精度要求已经达到了1-2nm的水平,这对光刻胶的均匀性、稳定性提出了极高的挑战。如果光刻胶材料出现一丝偏差,就可能导致芯片线宽不均匀,进而影响芯片的速度和功耗。

据业内人士透露,7nm制程良品率提升1%,就能为芯片制造商节省上亿美元的成本。由此可见,光刻胶性能对芯片制造的影响有多大。

全球光刻胶市场格局:日本一家独大1、 全球光刻胶市场现状

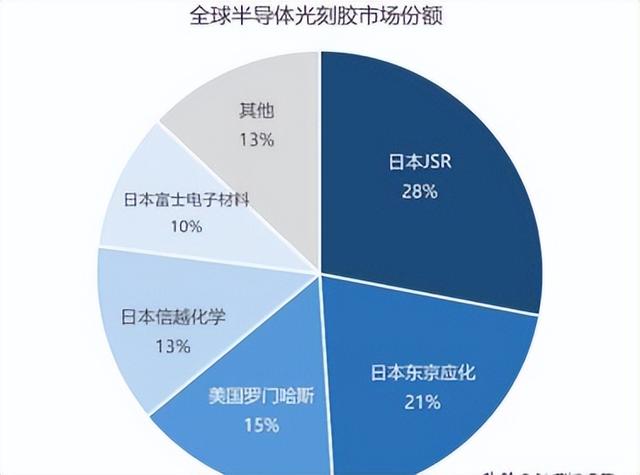

纵观全球光刻胶市场,日本企业独占鳌头。以信越化学、东京应化为代表的日企,凭借其在光刻胶领域的技术积累,牢牢把控着全球90%的市场份额,形成了垄断态势。相比之下,美国、韩国等国的企业影响力较为有限。

在全球光刻胶市场,日本企业可谓是一枝独秀。据统计,2020年全球光刻胶销售额约为117亿美元,其中日本企业就占据了约80%的份额。

相比之下,美国罗门哈斯公司以10%的份额位居第二,韩国企业的市场份额则不足5%。这种高度集中的市场格局,凸显了日本企业在光刻胶领域的绝对优势地位。

2、日本企业垄断的成因

日本在光刻胶领域的领先地位,源于其长期以来对光刻胶技术的重视和投入。早在上世纪50年代,日本就引进了美国的光刻技术,并在此基础上不断创新,形成了自己的专利优势。同时,日企还积极开展全球布局,在韩国、中国等地建厂,巩固了其市场地位。

事实上,日本企业在光刻胶领域的垄断优势已经形成了相当高的技术壁垒。以信越化学为例,其在光刻胶领域拥有超过1000项专利,涵盖了从单体合成、乳液聚合到配方设计等各个环节。

这些专利不仅为信越化学带来了可观的专利费收入,也为其竞争对手设置了层层障碍。据悉,信越化学每年在光刻胶领域的研发投入高达数亿美元,远超其他厂商。

除了技术优势外,日本企业在产业链布局上也有着得天独厚的优势。日本在上游原料方面拥有较强的自主可控能力,关键原料如丙烯酸、苯乙烯等都有日本厂商供应。

同时,日企在下游客户中也占据了重要地位,与英特尔、台积电、三星等全球头部芯片厂商建立了稳定的合作关系。这种全产业链的布局,进一步巩固了日企的垄断地位。

3、 日本限制对华出口的案例

近年来,日本企业频频采取限制对华出口光刻胶的措施,让中国芯片业者叫苦不迭。2019年,日本对韩国限制光刻胶出口,理由是担心相关物品和技术被转移到朝鲜。

2020年,日本又以“产能不足”为由,停止向中芯国际供应光刻胶。种种迹象表明,日本正利用其在光刻胶领域的优势对我国实施技术封锁。

值得一提的是,日本对华限制光刻胶出口的措施,很大程度上是受到了美国的怂恿。近年来,美国不断加大对中国高科技企业的打压力度,将矛头对准了包括中芯国际在内的中国芯片企业。

在美国的施压下,日本企业也开始配合美国,对华实施技术封锁。这种美日联手遏制中国芯片产业发展的做法,无疑加剧了光刻胶供应的不确定性。

日本"卡脖子"带来的隐患1、我国集成电路产业发展现状

近年来,我国集成电路产业实现了跨越式发展。据IC Insights数据,2020年中国大陆晶圆厂总产值达到155亿美元,位列全球第五。

然而,在先进制程领域,我国与发达国家还存在较大差距。以中芯国际为例,其量产的最先进制程为14nm,而台积电、三星已实现5nm量产。

在集成电路产业发展过程中,我国一直面临着设计与制造能力不匹配的问题。一方面,我国集成电路设计企业数量众多,已经形成了华为海思、紫光展锐等一批优秀企业,设计能力不断提升。

但另一方面,受制于先进制程和关键材料的缺乏,国产芯片的制造能力却相对滞后。这种设计与制造能力的不匹配,导致国产芯片难以形成规模化生产,进而影响了产业的良性发展。

2、光刻胶短缺对我国芯片制造的影响

受制于人的光刻胶供应,使得我国芯片制造业举步维艰。一方面,国产替代尚未成气候,国产光刻胶的品质和产能还无法完全满足需求。

另一方面,国外垄断企业随时可能“关闭水龙头”,届时我国芯片制造商将面临“无胶可用”的窘境,产业发展和技术升级恐被延缓。

以中芯国际为例,其在14nm制程量产过程中就遭遇了光刻胶断供的困境。2020年8月,日本信越化学以“产能不足”为由,停止向中芯国际供应光刻胶。

这一举措直接导致中芯国际14nm产能利用率大幅下降,良品率也受到影响。尽管事后中芯国际通过多方渠道寻找替代品,但整个过程却凸显了光刻胶短缺对国内芯片制造的冲击。

中芯国际的遭遇绝非个案。事实上,在先进制程领域,国内芯片制造商普遍面临着光刻胶短缺的困扰。

一旦国外垄断企业采取限制出口的措施,国内芯片制造商就会陷入“无米之炊”的困境。这不仅会影响企业的生产经营,也会给我国集成电路产业的发展带来巨大的不确定性。

3、国产替代面临的困境

要打破日本在光刻胶领域的垄断,实现国产替代绝非易事。首先,光刻胶生产涉及上百种化学品,部分关键原料对外依存度高,供应风险不容忽视。

其次,光刻胶配方复杂,生产工艺难度大,国内企业在技术积累和人才储备方面还有不小差距。最后,光刻胶研发周期长、投入高,面临着市场和资本的双重考验。

以光刻胶用化学品为例,我国在光引发剂、助溶剂等领域还存在较大短板。以光引发剂为例,全球主要供应商均为日本和欧美企业,而国内企业目前还难以实现自主供应。

再以溶剂为例,高端溶剂主要依赖进口,而国产溶剂在杂质含量、稳定性等方面还难以满足光刻胶的要求。这些上游原料的短缺,无疑增加了国产替代的难度。

除了原料问题外,光刻胶生产对工艺技术的要求也极高。光刻胶产品种类繁多,不同客户的需求各不相同,这就需要企业具备快速迭代、定制化生产的能力。

而这种能力的形成,离不开长期的技术积累和人才储备。目前,国内企业在光刻胶领域的研发投入还相对有限,高端人才也较为匮乏,这些都制约了国产替代的进程。

破局之策:自主可控的必由之路1、攻克"卡脖子"技术的重大意义

光刻胶作为集成电路制造的命脉,事关国家经济安全和科技自立自强。只有掌握光刻胶的核心技术,才能从根本上摆脱受制于人的困境,真正实现芯片制造的自主可控。

这对于提升我国集成电路产业核心竞争力,推动数字经济高质量发展具有重大意义。

当前,以信息技术为代表的新一轮科技革命和产业变革正在深入发展,集成电路正成为全球科技和产业竞争的焦点。在这场没有硝烟的战争中,光刻胶无疑是攻坚克难的关键一环。

只有在光刻胶等核心材料上实现自主可控,我国芯片产业才能真正掌握发展主动权。否则,我们就可能重蹈“缺芯少屏”的覆辙,在关键时刻被人“卡脖子”。

2、 我国光刻胶国产化的进展与突破

为打破国外垄断,我国正全力推进光刻胶国产化进程。近年来,在政策扶持和产业协同创新下,国内光刻胶产业取得了积极进展。

以华东科技为代表的本土企业,实现了ArF光刻胶等产品的批量供货,部分性能指标已达国际先进水平。同时,高校、科研院所的基础研究也取得重要突破,为产业发展提供了有力支撑。

经过多年的技术攻关,华东科技的ArF光刻胶产品已经在45-65nm制程实现规模化应用,部分性能指标如抗腐蚀性、溶解速率等已达到国际先进水平。

除了华东科技外,近年来还涌现出一批有潜力的光刻胶企业。例如成都极宇半导体已经开始提供28nm光刻胶产品,上海康嘉科技的ArF光刻胶已经进入客户验证阶段。

在政府和产业界的共同推动下,国内光刻胶企业正在加快成长步伐,为实现更高水平的国产替代注入新的活力。

在国内光刻胶产业化取得突破的同时,高校和科研院所的基础研究也为之输送了源源不断的创新动能。

例如,华中科技大学精细工业研究院开发了具有完全自主知识产权的ArF光刻胶成套技术,并在武汉新芯集成电路制造有限公司实现产。

实现产业化应用。清华大学化学系研发出新型高分子光刻胶材料,有望突破极紫外光刻技术瓶颈。这些科研突破不仅为国内光刻胶产业发展提供了技术储备,也为我国攻克"卡脖子"难题增添了信心。

3、构建自主可控的光刻胶供应链

面向未来,构建自主可控的光刻胶供应链势在必行。一是加大核心技术攻关力度,突破关键材料、工艺、装备的“卡脖子”难题;二是完善产业生态,推动上下游企业融通创新,提升光刻胶材料的国产化率;三是优化政策环境,加大财税、金融等方面的支持力度,为光刻胶产业发展营造良好生态。只有协同发力,才能早日实现光刻胶“中国造”。

具体而言,要站在构建自主可控产业链的战略高度,系统谋划光刻胶产业发展。在技术攻关方面,要瞄准光刻胶领域的前沿方向,如极紫外光刻胶、电子束光刻胶等,加大研发投入和人才培养力度。

同时,要发挥新型举国体制优势,集中力量攻克关键核心技术,尽快在光引发剂、溶剂等关键原料领域实现自主可控。

在完善产业生态方面,要发挥产业联盟的作用,搭建政产学研用协同创新平台,推动上下游企业开展紧密合作。

例如,可以发挥电子材料行业协会等桥梁纽带作用,建立光刻胶材料标准体系,引导产业有序发展。同时,要加强光刻胶企业与下游芯片制造商的合作,通过定制化开发等方式,提高国产光刻胶的市场竞争力。

在优化政策环境方面,要制定光刻胶国产化的顶层设计,明确时间表和路线图。同时,要综合运用财税、金融、政府采购等政策工具,完善光刻胶产业发展的制度保障。

例如,可以在光刻胶领域设立专项基金,支持关键技术研发和产业化应用。又如,可以在芯片制造领域实施首台套政策,加大国产光刻胶的采购力度,以需求倒逼供给侧发展。

结语:

回望光刻胶的发展史,我们既要看到差距,更要坚定自主可控的决心。在百年未有之大变局下,光刻胶事关我国集成电路产业的核心竞争力,直接影响着高质量发展的进程。

站在新的历史起点,唯有下定决心、迎难而上,在关键核心技术上实现更多"从0到1"的突破,才能牢牢把握发展主动权,推动我国集成电路产业实现更高水平的自立自强!

面对光刻胶"卡脖子"的严峻挑战,我们要保持战略定力,坚定必胜信心。尽管前路艰辛,但我们有党中央的坚强领导,有国家战略的有力支撑,更有广大科技工作者的不懈奋斗。