36只REITs项目发布二季度报;7月21日,《中共中央关于进一步全面深化改革、推进中国式现代化的决定》[1](简称《决定》)发布。

摘要

二季度经营持续分化,部分项目出现企稳信号。产权类:1)产业园板块收入环比转正,小幅增长1.1%。部分项目在“以价换量”策略下经营出现企稳信号;2)物流仓储板块收入环比跌幅进一步走阔至1.6%,显示行业压力或正逐步传导到项目层面;3)保租房板块维持经营韧性,除个别市场化项目收入出现波动外,其余项目经营保持稳定(出租率保持高位运行);4)消费REITs整体经营相对稳定,我们认为主要得益于项目主动运营管理能力。经营权类:1)高速:高速项目经营表现低于市场预期,收入平均同比下滑近10%,客运占比高的项目表现相对较好,体现出客运需求韧性;2)环保能源:二季度环保项目经营能力整体有所改善;能源类项目表现分化,燃气海风项目盈利低于预期。

可供分配总体下滑。受基本面、现金调整项以及其他一次性因素影响,可比口径下(剔除首次披露季报项目)二季度REITs总体可供分配金额较一季度环比下降19%,其中产权类中仓储、产业园和保租房可供分配金额下滑幅度较小,经营权类项目则环比出现明显下滑。我们认为季度可供分配易受到项目季节性以及当期调整项影响,存在一定波动性,建议投资人可适当拉长观测周期(如半年度、年度)以获得较为稳定的可供分配预期。

三中全会《决定》或助力REITs市场发展。我们认为三中全会《决定》中第5条推进基础设施行业市场化改革以及第23条推动制定工商业土地使用权延期和到期后续期政策或有助于推动REITs市场发展:首先,基础设施行业市场化改革或能够打开项目收益空间,REITs作为实体资产融通平台的重要性亦愈发重要;其次,土地续期政策明确或有利于持有型不动产资产残值以及资产价值确认,有利于产权REITs(工商业用地项目)资产价值和市值稳定。

关注经营边际企稳以及高确定性项目的配置机会。二季度以来,市场呈分化走势,“高确定性”(包括保租房、环保和能源)资产偏好有所提升,利差水平持续压降。往前看,若长端利率仍处低位,我们认为“高确定性”资产仍值得关注和配置,但需关注估值性价比,回调或是介入良机,较环保能源项目,保租房的短期经营确定性或更高;其次,针对于经营逐步企稳的项目(如部分产业园),当前配置价值或有所提升。

风险

项目经营出现进一步恶化;政策推进不及预期;长端利率大幅上行。

正文

二季度经营回顾及趋势展望

产业园

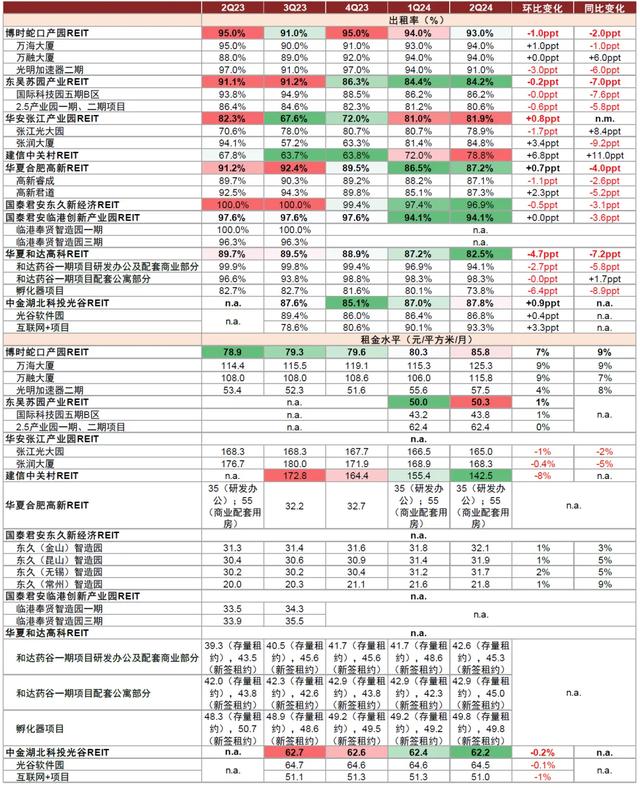

“以价换量”初现成效,经营下行趋势有所减缓。二季度产业园板块收入环比转正(此前两个季度环比均出现下滑),小幅增长1.1%。部分项目在“以价换量”策略下经营逐步企稳,蛇口REIT、东久REIT和临港REIT环比改善较为明显,其余项目经营下行幅度亦有所收敛。我们认为宏观经济慢复苏的背景下,招商大环境或仍有压力,产业园项目经营呈现企稳的背后更多为管理人主动管理能力及资源倾斜共同作用。往前看,伴随新一轮租约生效,我们认为产业园板块整体或将进入一段相对平稳时期,经营波动有望收敛,但进一步经营修复和改善则仍有待企业活动复苏的明确信号。我们建议优先关注估值合宜、经营率先企稳的部分研发办公及厂房项目。

图表1:产业园REITs经营数据

注:由于扩募前后无法简单比较,因此博时蛇口产园REIT、华安张江产园REIT同比采用n.m.表示资料来源:REITs季报,中金公司研究部

图表2:产业园REITs经营数据(续)

注:由于扩募前后无法简单比较,因此博时蛇口产园REIT、华安张江产园REIT同比采用n.m.表示资料来源:REITs季报,REITs招募书,中金公司研究部

图表3:产业园REITs经营数据(续)

资料来源:REITs季报,REITs招募书,中金公司研究部

物流仓储

经营表现边际弱化,但整体幅度或可控。二季度物流仓储板块收入环比跌幅进一步走阔至1.6%(一季度环比跌幅为0.9%),显示行业压力或正逐步传导至项目端。今年以来物流仓储行业受到供需面因素共同影响,整体承压(具体评述可参见我们于2024年6月27日发布的《物流地产市场走到哪儿了?》[2]),上市REITs经营亦受到影响。往前看,我们认为行业调整或仍在进行中,但头部运营商(如普洛斯)或能够凭借其组合分散、长期积累的招商资源以及行业领先的主动运营管理能力等诸多优势,在本轮行业调整中保持经营韧性,平滑经营下滑对于投资人分派的影响。

图表4:物流仓储REITs经营数据

注:由于扩募前后无法简单比较,因此中金普洛斯REIT、红土盐田港REIT同比采用n.m.表示资料来源:REITs季报,REITs招募书,中金公司研究部

保障性租赁住房

总体维持经营韧性,关注部分市场化项目经营变化。二季度保租房板块维持韧性表现,除个别市场化项目收入出现较为明显波动外,其余项目经营保持稳定(出租率保持高位运行)。往前看,我们认为租金水平较市场租金折扣较深的项目(如厦门安居、深圳安居以及北京保障房)短期受到市场影响较小,经营确定性较高;其余项目(如华润有巢以及上海城投宽庭)则需进一步观察区域市场租金变化以及运营方主动运营能力。我们建议优先关注估值回调后,经营确定性较高项目的配置机会。

图表5:保租房REITs经营数据

注:1)以上均为基金层面数据;2)以上出租率均为期末出租率资料来源:REITs季报,中金公司研究部

图表6:保租房REITs经营数据(续)

注:保租房REITs剩余租期结构由于各季度距离年末时间不同,导致无法直接环比,因此为n.m.资料来源:REITs季报,中金公司研究部

消费

主动经营创造价值。二季度消费基础设施板块经营整体平稳,主动管理能力或是后续板块分化的决定要素。上半年以来,我国消费呈现修复趋势,但修复动能趋弱,社零总额累计环比自2月份5.5%下滑至6月份3.7%,消费信心仍有待提振。二季度上市消费基础项目整体经营维持相对稳定,我们认为主要得益于项目主动运营管理能力(如招商管理调整业态组合,活动策划吸引客流等多重措施)。相较于保租房以及物流仓储等管理相对标准的项目而言,消费基础设施项目运营对于主动管理能力要求更高,相应后续亦会呈现经营分化表现。我们建议重点关注头部运营商项目以及侧重刚需消费品的物美REIT项目。

图表7:消费REITs经营数据

注:以上均为基金层面数据资料来源:REITs季报,中金公司研究部

图表8:消费REITs经营数据(续)

注:1)华夏金茂商业REIT2Q24销售额数据不含汽车销售额,其同比数据为季报披露;2)华夏华润商业REIT及华夏金茂商业REIT2Q24客流量同比数据为季报披露资料来源:REITs季报,中金公司研究部

图表9:2024年2-6月中国社零累计总额及累计环比

注:数据截至2024年6月末资料来源:Wind,中金公司研究部

高速

整体经营表现承压,持续关注路网变化。二季度高速公路项目经营表现低于市场预期,收入平均同比下滑近10%,不同项目下滑幅度存在差异,整体看,客运占比高的项目表现相对好于货运占比高的项目,体现出客运需求韧性。展望下半年,我们认为高速项目经营表现或仍维持上半年态势,而基本面的改善仍需持续关注经济修复情况。此外,由于当前高速REITs均只有单条路产,路网变化对于项目经营表现影响较大,投资者需持续关注潜在分流风险,但我们认为路网变化同样带来一定交易机会,建议左侧布局前期负面影响已经基本消化且分流即将结束的项目。

图表10:高速REITs经营数据

注:1)以上均为基金层面数据;2)平安广州广河REIT为混合车流量(拆分结算后收费车流量),浙商沪杭甬REIT为收费道口通行车辆总数,华夏越秀高速为清分车流量(收费车流量口径,不含免费车流量),华夏中国交建REIT、中金安徽交控REIT、华泰江苏交控REIT及易方达深高速REIT为自然车流量(其中易方达深高速REIT自然车流量计算不含免费车流量),国金中国铁建REIT为断面标准车流量;3)中金安徽交控REIT、中金山东高速REIT及易方达深高速2Q24车流量同比为季报披露资料来源:REITs季报,中金公司研究部

环保能源

2Q24生物质检修结束、水务项目进水同比增加,盈利大幅回升。中航首钢绿能方面,由于发电机组检修结束(2Q23开始检修,2Q24恢复运行),吨发电量/上网电量环比修复,同时运营管理成本压降得当,2Q24 EBITDA环比+60%,同比+28%。富国首创水务方面,深圳水厂今年汛期进水同比增加,带动整体日均污水处理量同比+6%;合肥项目产能利用率环比修复,提升7ppt至87%;整体2Q24 EBITDA环比+29%,同比+10%;往三季度看,我们认为生物质项目产能有望回归至正常水平,垃圾处置、发电量水平或保持稳健,同时在去年检修造成的低基数上,业绩同比增长有望持续凸显;水务项目三季度进水有望由于汛期而持续增加,同时我们提示投资者关注下半年提价进展。

能源类项目表现分化,燃气海风项目盈利低于预期。中航京能光伏方面,二季度受益于良好光照,整体结算电量同比+13%,但电价同比有所承压;由于二季度收回植被恢复保证金的剩余部分,收入同比+21%。嘉实中国电建方面,四川来水同比偏丰,五一桥电量同比+11%,电价同比持平。此外,鹏华深圳能源项目及中信建投国电投项目分别受广东电价同环比走低、当地海风风速较弱影响,两者盈利表现均同比下滑,其中后者可供分配金额由于支出管理费、托管费等二季度呈现负数。往前看,水电项目方面,在季节性来水因素影响下,我们认为三季度盈利有望延续良好表现;燃气项目方面,广东地区电价或于低位徘徊,但我们认为下行空间或有限,电价或低位企稳;风光项目方面,我们认为需继续关注当地风光资源情况,光伏项目电价或维持一定同比降幅。

图表11:生态环保REITs经营数据

注:以上均为基金层面数据资料来源:REITs季报,中金公司研究部

图表12:能源REITs经营数据

注:1)以上均为基金层面数据;2)嘉实中国电建清洁能源REIT 2Q24上网电量及含税平均上网电价同比数据为季报披露资料来源:REITs季报,中金公司研究部

可供分配

二季度可供分配环比下行。受到基本面、现金调整项以及其他一次性因素影响,可比口径下(剔除首次披露季报项目)二季度REITs总体可供分配金额较一季度环比下降19%。产权类中仓储、产业园和保租房可供分配金额下滑幅度较小,分别为-1%、-1%和-2.2%;经营权类中高速项目受到基本面及调整项影响,整体下滑幅度达到了16%,环保能源类项目则因季节性和调整项影响,整体下滑幅度超60%。我们认为季度可供分配易受到项目季节性以及当期调整项影响,存在一定波动性。我们建议投资人可适当拉长可供分配观测周期(如半年度、年度)以获得较为稳定的可供分配预期,同时重点观测季度项目自身经营波动。

图表13:REITs可供分配完成情况

注:1)由于扩募项目可供分配金额无法简单比较,因此其同比及环比采用n.m.表示;2)招募书预测2Q24可供分配金额及1-2Q24累计可供分配金额根据实际运营天数转化,其中中金印力消费REIT2Q24可供分配对应运营区间为2024年4月16日(基金合同生效日)至2024年6月30日,嘉实中国电建清洁能源REIT1-2Q24累计可供分配对应运营区间为2024年3月15日(基金合同生效日)至2024年6月30日,易方达深高速REIT1-2Q24累计可供分配对应运营区间为2024年1月1日至2024年6月30日资料来源:REITs季报,REITs招募书,中金公司研究部

三中全会后对于REITs发展的潜在影响

持有型不动产资产残值确认有望得到明确。现阶段收益法估值框架下,产权类项目估值主要受到土地使用权期限内运营净收益、折现率和期末残值影响。由于当前对于土地使用权到期后处置尚不明确,实操中估价师往往采用期末残值为0的审慎假设,对于土地使用权剩余期限较短的项目估值影响较为明显。三中全会《决定》第23条中明确提出“制定工商业用地使用权延期和到期后续期政策”,我们认为对于产权类REITs(产业园、物流仓储以及消费资产)而言,在资产残值确认后,期限对于资产价值的年度折损效应或将减小,有利于维持资产价值以及市值稳定。

图表14:加入残值后,资产估值稳定性明显提升(示意图)

注:1)上述资产估值核心假设为剩余期限为10年,残值未期初资产价值(以不含残值计算)的一半;2)纵轴为指数概念资料来源:中金公司研究部

基础设施探索定价市场化或打开项目收益空间。三中全会《决定》第5条提出“推进能源、铁路、电信、水利、公用事业等行业自然垄断环节独立运营和竞争性环节市场化改革,健全监管体制机制”,我们认为若此类项目进入市场化定价,其价格或能够获取向上弹性,从而打开收益空间。此外,我们认为在市场化改革后,伴随保护性补贴减少,REITs作为实体资产融通平台的重要性愈发重要,有利于提高经营权项目发行人的发行动力,推动REITs市场规模进一步增长。

[1]https://www.gov.cn/zhengce/202407/content_6963770.htm

[2]https://www.research.cicc.com/zh_CN/report?id=342490&entrance_source=search_all_reportlist&page=16&yPosition=143.3

文章来源

本文摘自:2024年7月23日已经发布的《二季报及三中背后的REITs线索》

裴佳敏 分析员 不动产与空间服务 SAC 执证编号:S0080523050004 SFC CE Ref:BRY581

顾袁璠 分析员 交运物流及出行 SAC 执证编号:S0080523080008

刘佳妮 分析员 风光公用环保 SAC 执证编号:S0080520070002 SFC CE Ref:BNJ556

谭钦元 分析员 不动产与空间服务 SAC 执证编号:S0080524020010

刘砺寒 分析员 风光公用环保 SAC 执证编号:S0080524020001

孙元祺 分析员 不动产与空间服务 SAC 执证编号:S0080521050008 SFC CE Ref:BOW951

张文杰 分析员 交运物流及出行 SAC 执证编号:S0080520120003 SFC CE Ref:BRC259

张宇 分析员 不动产与空间服务 SAC 执证编号:S0080512070004 SFC CE Ref:AZB713

杨鑫,CFA 分析员 交运物流及出行 SAC 执证编号:S0080511080003 SFC CE Ref:APY553

法律声明