在创业圈中,股权问题常常成为热门话题,例如股权纠纷、股权分割导致的分家等。事实上,创业初期忽视股权架构的设计往往是导致后续纠纷的主要原因之一。

因此,股权的顶层设计显得尤为关键。股权结构和布局对于企业的发展来说,是一种战略层面的智慧和手段,是综合考虑不同的因素,企业未来各个方面后所做出的安排。

01

基于债务风险隔离角度的股权架构

为了隔离Y公司的债务对A的影响,我们可以怎么设计?天创认为,可以由创始人A安排一个主体B,一起共同设立控股公司,然后持有Y公司的股权:

注意:

01. 之所以A和B共同成立控股公司,是因为如果控股公司为一人股东公司,A需对控股公司的债务承担连带责任,除非A证明与其财务未发生混同。

02. 主体B尽量不要与A为夫妻或直系亲属关系,否则极易被认定为实质上的一人公司。

03. 由于股东在认缴资本范围内承担有限责任,控股公司的注册资本不用太高。

02

基于税务筹划角度的股权架构

基于税务筹划角度,我们一般会搭建持股平台(持股平台可注册在某些税收洼地),大致架构如下:

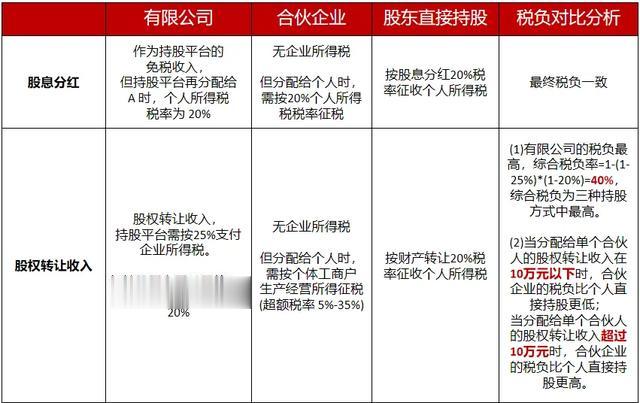

涉税分析对比:

客户:

既然持股平台税负比自然人股东直接持股没优势,为什么要考虑用他?

天创:

(1)Y公司的股息分红分给持股平台(有限公司)后,持股平台只要不向A分红,就不会产生个人所得税。

(2)如果持股平台(有限公司)获得收益后用于投资其他产业,可作为资本运作平台横向发展其他产业,且存在较大的税收筹划空间。

(3)对于持股平台(合伙企业)而言,合伙企业只要有利润,不管是否分配,合伙人均需要被征收个人所得税。合伙企业形式的持股平台一般适用于员工持股平台。

客户:

如果Y上市了,股东A想减持用于自己家庭资产配置需要呢?

天创:

A股东通过持股平台减持股票的收入的综合税负率=1-(1-25%)*(1-20%)=40%。

如公司有上市计划,实际控制人又想减持部分股票,建议用由实际控制人本人直接持股少部分,剩余大部分均由持股平台持有。

例如,可以采取如下持股方式:

说明:

1.在公司上市时,控股股东一般需承诺在3年内不得减持,而且为了维持公司股票市值稳定,大额减持套现的情形较为少见。

2.在上述股权结构下,创始人A直接持有少部分上市主体的股份(建议1-5%),如需要可从该部分股票中套现。这时,套现的收入税负为20%,比通过控股公司套现的税负低很多。

在现实案例中,公牛电器采取了上述架构:

03

基于资本运作角度的股权架构

从资本运作的角度来看,创始人A一般需要设立控股公司持有Y公司的股权,而非自然人直接持股,股权架构一般如下:

上述持股架构有如下用途:

01.控股公司对上市公司的债务融资提供担保,提高上市公司债项的信用等级,降低融资成本。

02.控股企业可以随时准备承接上市公司的非优质资产,为上市公司的未来发展协调资源。

03.成立控股公司,并承接上市主体中目前不宜上市或目前尚不成熟的业务,待时机成熟后单独上市(国内或者国外、A股或者新三板)或者以定向增发方式注入上市公司。

04

基于财富传承角度的股权架构

如果A的子女想在A旗下公司体系之外创业的,可以通过A的控股公司和子女共同对外投资设立项目公司,控股公司占小股,子女占大股,但控股公司出资大部分,子女仅出资小部分。

这样,控股公司从Y公司获得的股息分红及减持Y公司股票的收入不用先分配给A,然后A再用于支持子女创业。这样可以避免因控股公司利润分配给A时产生的个人所得税。

股权结构如下:

综合分析得出

基于前述四个角度的综合分析,对于创始人A持有Y公司股权的架构,我们最终建议的股权架构如下:

这个架构可以综合实现前述4个分析角度的作用,该方案属目前最优解。

天创盛世 TICOHEYDAY

天创盛世成立于2013年,总部位于深圳,专注于为成长型企业提供顶层设计与组织系统解决方案。

我们拥有一支兼具扎实理论基础和实战经验的资深专家团队,能够精准洞察客户需求并提供卓越咨询服务以外,积极发掘潜力优质项目,依托专业优势为项目提供全方位陪跑与支持,助力其实现更大的突破与发展。凭借丰富的实践经验与持续创新,至今已成功助力千家企业实现全面转型,并成为客户信赖的优选伙伴。