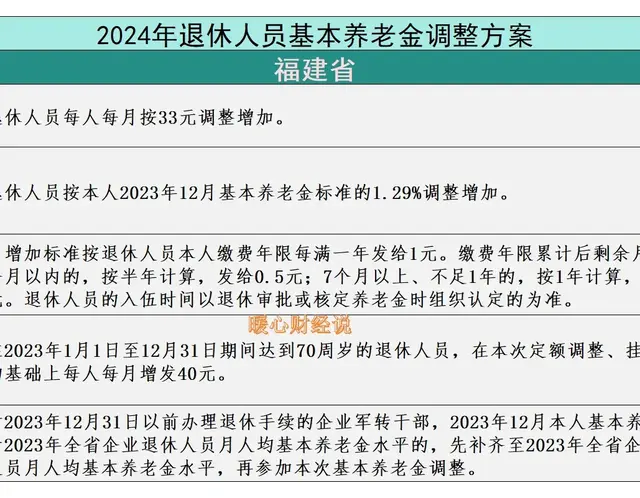

自 2005 年启动“连涨”机制以来,我国养老金已连续二十年上调。2025 年,这张关乎亿万老人“饭碗”的收入清单将迎来第 21 次上调。虽然过去五年平均涨幅呈“阶梯式回落”——从 2019 年的 5% 逐步下探至 2024 年的 3%——但多位业内研究机构判断:在宏观经济温和复苏、物价水平总体可控的背景下,2025 年养老金涨幅大概率止跌企稳,区间或落在 3%‑3.5% 之间。这一预测并不意味着每位退休人员都能按同一比例“复制粘贴”,因为真正落到个人账户的涨幅,还要经过地区、缴费年限、养老金基数、年龄与倾斜政策等多重“滤网”,才会形成千人千面的最终数字。

一、宏观逻辑:GDP 与 CPI 的“双闸门”经济增速托底国家统计局初步测算:2024 年 GDP 增速约 5.2%,与近三年均值持平;2025 年有望维持在 5% 左右。养老金上调资金主要来源于企业缴费、财政补贴及社保基金投资收益,经济扩张越稳,社保基金“进水口”越充沛。因此,GDP 是养老金涨幅的“顶梁柱”:经济好,敢涨;经济差,只能谨慎涨。物价水平“锚定”2024 年 CPI 同比仅约 0.3%,基本摆脱高通胀阴影。养老金上调的初衷之一是抵御物价侵蚀,CPI 温和也给了政策层“适度加码”的空间。由此,CPI 像一把“底线尺”:物价温和,涨幅可控;物价飙升,涨幅需追赶。

一、宏观逻辑:GDP 与 CPI 的“双闸门”经济增速托底国家统计局初步测算:2024 年 GDP 增速约 5.2%,与近三年均值持平;2025 年有望维持在 5% 左右。养老金上调资金主要来源于企业缴费、财政补贴及社保基金投资收益,经济扩张越稳,社保基金“进水口”越充沛。因此,GDP 是养老金涨幅的“顶梁柱”:经济好,敢涨;经济差,只能谨慎涨。物价水平“锚定”2024 年 CPI 同比仅约 0.3%,基本摆脱高通胀阴影。养老金上调的初衷之一是抵御物价侵蚀,CPI 温和也给了政策层“适度加码”的空间。由此,CPI 像一把“底线尺”:物价温和,涨幅可控;物价飙升,涨幅需追赶。当 GDP、CPI 两个闸门同时处于“绿灯”区间,3%‑3.5% 的全国平均涨幅就具备了现实基础。

二、微观拆解:平均涨幅≠个人到账即便官方公布“平均 3.3%”,也无法直接等同于您的实际增幅。原因在于养老金采用“定额 + 挂钩 + 倾斜”三段式算法,每一段都暗藏差异化权重。

调整段

计算方式

对谁最友好

定额

人人同额,如 +80 元

低养老金人群:基数小,比例高

挂钩

与缴费基数、缴费年限成比例

基数高、工龄长:绝对额多

倾斜

高龄、艰苦地区等额外补贴

70+、80+ 老人;边远地区

养老金<2500 元、70 岁以上:定额 + 高龄倾斜双加持,相对增幅可达 5% 以上。养老金 6000 元、工龄 40 年、60 岁左右:挂钩增额可观,但定额占比低、无高龄倾斜,增幅或仅 2.5‑3%。地区差异:上海、北京定额与挂钩系数普遍高于中西部省份;同一基数,在上海涨 200 元,在西部可能仅 140 元。 三、关键变量一:缴费年限与养老金基数多缴多得多数省份挂钩公式中,“养老金基数×1‑1.5%”是固定项,基数越高,增额越多。工龄加价通常为“每满一年工龄 +1‑2 元”,40 年工龄比 20 年工龄多拿 20‑40 元。长缴多得对断缴或低基数缴费者,补缴/补差是提高未来涨幅的唯一合法途径。随着延迟退休渐行渐近,工龄普遍拉长,“长缴”优势将更突出。四、关键变量二:高龄与特殊倾斜

三、关键变量一:缴费年限与养老金基数多缴多得多数省份挂钩公式中,“养老金基数×1‑1.5%”是固定项,基数越高,增额越多。工龄加价通常为“每满一年工龄 +1‑2 元”,40 年工龄比 20 年工龄多拿 20‑40 元。长缴多得对断缴或低基数缴费者,补缴/补差是提高未来涨幅的唯一合法途径。随着延迟退休渐行渐近,工龄普遍拉长,“长缴”优势将更突出。四、关键变量二:高龄与特殊倾斜高龄倾斜已经成为多数省份“精准托底”的标配。以山东为例:

70‑74 岁 +40 元75‑79 岁 +80 元80‑84 岁 +120 元85 岁以上 +150 元若某老人月领 2600 元、工龄 25 年、年满 80 岁:

定额 80 元 + 挂钩 2600×1.2%≈31 元 + 工龄 25×1.5≈38 元 + 高龄 120 元月增额≈269 元,增幅约 10.3%,远高于全国平均。 五、关键变量三:地区经济与基金结余

五、关键变量三:地区经济与基金结余地区

定额(元)

挂钩系数

基金结余

预计平均增幅

上海

110

1.5%

充裕

3.5‑3.8%

北京

100

1.3%

充裕

3.3‑3.6%

某西部省

60

1.0%

较紧

2.8‑3.1%

财政能力强 + 人口老龄化压力小 → 更敢“加码”。基金吃紧 + 参保基数庞大 → 必须“精打细算”。六、展望:养老金动态调整的升级路线与物价、经济双挂钩拟建立“GDP×α + CPI×β”公式,经济好、物价高时自动提高权重。全国统筹加速通过中央调剂金再扩容,把省际差距压缩到 2 倍以内。个人养老金第三支柱发力基本养老金“托底”,企业/职业年金“打底”,个人养老金“加垫”,三箭齐发降低单一基金压力。 七、给退休者的三点提醒保持合理预期:平均 3‑3.5% 并非个人必得;先看本省定额、挂钩系数,再估算自己增幅。别忽视资格认证:未在规定周期完成年度认证者,将被暂停发放并无缘当年涨幅。关注高龄节点:即将步入 70、75、80 岁的老人,最好提前了解本地高龄补贴标准,避免漏领。结语

七、给退休者的三点提醒保持合理预期:平均 3‑3.5% 并非个人必得;先看本省定额、挂钩系数,再估算自己增幅。别忽视资格认证:未在规定周期完成年度认证者,将被暂停发放并无缘当年涨幅。关注高龄节点:即将步入 70、75、80 岁的老人,最好提前了解本地高龄补贴标准,避免漏领。结语2025 年养老金调整注定是一次“精准加速”而非“简单平均”。在 3%‑3.5% 的全国平均背后,藏着对 GDP、CPI、地区经济、缴费年限、高龄倾斜等多重变量的精细运算。低养老金、高龄老人因“定额+倾斜”迎来相对高比例增幅;高基数退休者依靠“挂钩”继续保持绝对金额优势,但在比例上将被温和“控高”。这种“橄榄型”分配结构,正是公平与可持续的最佳折中,也预示着我国养老金制度从“普惠增长”迈向“精准滴灌”的新时代。

一叶舟

这顿炒作!