主要内容:

1、4月资产管理信托市场热度明显降温,非标类信托产品和标品类信托产品成立规模均有一定程度的下滑。

2、4月非标类信托产品成立数量及规模显著下滑。一方面,3月成立基数较高,4月成立规模回落属正常调整。另一方面,监管压力较大。相关政策尤其是各地方化债举措的持续推进对非标信托业务相对不利。

3、4月非标信托产品的平均预期收益率显著下行。一方面,国内经济弱势修复,无风险利率低位徘徊导致信托产品整体收益率下行。另一方面,城投融资成本持续下降,基础产业类项目收益下滑明显,拖累整体收益。

4、4月标品类信托产品成立数量及规模均有所下滑。受证券市场行情影响,股票投资类产品成立规模不减反增,而固收类标品信托产品成立规模下滑明显。

一、政策及市场回顾

1、政策及监管回顾

新国九条:鼓励银行理财和信托资金积极参与资本市场

国务院网站12日发布《关于加强监管防范风险推动资本市场高质量发展的若干意见》,即“新国九条”。文件指出,建立培育长期投资的市场生态,完善适配长期投资的基础制度,构建支持“长钱长投”的政策体系。大力发展权益类公募基金,大幅提升权益类基金占比。鼓励银行理财和信托资金积极参与资本市场,提升权益投资规模。

不能搞规避监管的伪创新、乱创新

4月26日,中国人民银行党委理论学习中心组在《人民日报》发文表示,金融监管是防控金融风险、治理金融乱象、规范金融秩序的关键性制度设计。要加快填补监管制度空白,加强监管协同,落实兜底监管责任,实现金融监管全覆盖。全面强化“五大监管”,坚决扭转重发展、弱监管和风险击鼓传花、捂盖子的积弊。监管、对监管的监管都要“长牙带刺”,发现问题坚决亮剑。要处理好加强金融监管和金融创新的关系,金融创新是要搞的,但不能乱创新,不能搞偏离实体经济需要、规避监管的“创新”。要加强对金融创新的风险评估,不行的坚决不能搞。

2、市场回顾

创新拉动资产规模上升,转型面临业绩下滑困扰。一方面,信托公司业绩表现呈现分化趋势。受市场与监管环境深刻变化影响,2023年信托行业处于发展动能转换的关键时期。陕国投A、华鑫信托、西部信托去年均实现营收净利润双增,建信信托、交银信托、山东国信、昆仑信托等多家公司去年营收、净利润均出现不同程度下降。另一方面,整体信托资产规模不降反升。目前很多信托公司在证券投资类、个人财富管理服务、保险金信托、家族信托以及家庭服务信托等领域加大了业务布局。

房地产信托资金规模持续压降。截至5月6日,已有51家信托公司披露2023年度业绩报告,其中有28家信托公司房地产信托资产规模超百亿元。目前绝大多数信托公司房地产信托资产正处在持续压降过程中,有40家信托公司房地产信托资产占公司整体资产管理规模低于10%。平安信托、中信信托、重庆信托等多家信托公司在财报中披露了2023年房地产信托业务情况,多家公司表态将积极压降房地产信托业务规模。

2023年家族信托业务狂飙。梳理年报数据发现,2023年家族信托规模增速依然迅猛。截至2023年年末,山东国信家族信托业务管理信托资产规模同比增长47%,累计设立家族信托、家庭服务信托、保险金信托等各类业务超3100单,存续规模接近人民币400亿元;国投泰康信托家族信托规模突破350亿元;浙金信托家族信托规模增至305亿元;交银信托家族财富业务规模达149.48亿元,较上年年末增长70.02%。

年内慈善信托新增备案规模逾6亿元。根据慈善中国官网数据,今年以来,信托公司参与布局慈善信托的积极性正在增加。截至4月24日,国内慈善信托备案数据共1753条,财产总规模达到71.32亿元。2024年,新增备案规模达到6.12亿元。其中,万向信托、平安信托、山东国信等多家信托公司设立的产品规模达百万元级。

券商布局家庭服务信托业务。不少券商正积极筹备家庭服务信托业务,有望在近期推出相关业务。家庭服务信托的管理人为信托公司,但券商亦可以利用自身禀赋,立足于股债的投研实力和资产配置能力,担当投资顾问的角色,提供匹配客户多元需求的差异化投顾服务方案,力争为家庭服务信托的投资保驾护航,探索财富管理新蓝海。

3、机构动态

信托行业的高管变动依旧频繁。有媒体报道,上海信托发生董事长人事调整,潘卫东已卸任上海信托董事长职务,浦发银行总行风险业务总监兼风险管理部总经理张宝全将接任。张宝全是股东方推荐拟任人选,还需内部推进换届工作并经监管核准。4月20日,吉林省人民政府发布人事任免信息显示,免去邢中成的吉林银行副行长职务,提名其为吉林省信托有限责任公司董事长人选。19日,兴业银行杭州分行副行长郑志明拟任兴业信托董事长。与此同时,市场传出消息——兴业银行董事长沈卫群将出任兴银理财监事长一职,兴业信托副总裁、董事会秘书郑桦舒,拟任兴业银行莆田分行行长。4月7日,北京信托工作组内部宣布了公司新任总经理——刁英川(拟任),目前还需走监管审批流程。

二、发行成立统计分析

1、总体情况

资产管理信托发行市场遇冷回落,产品发行数量及规模均明显下滑。据公开资料不完全统计,截至2024年5月6日,4月共计发行资产管理信托产品2123款,环比减少329款,降幅为13.41%;发行规模947.32亿元,环比减少371.27亿元,降幅为28.16%。从发行情况来看,4月资产管理信托产品发行遇冷,主要是非标类信托产品的发行出现明显的降温。4月非标类信托产品发行规模579.96亿元,环比下滑36.09%。

资产管理信托成立市场大幅反弹,成立数量及规模均大幅增加。据公开资料不完全统计,截至2024年5月6日,4月共计成立资产管理信托产品2184款,环比减少271款,降幅为11.04%,成立规模为547.02亿元,环比减少198.75亿元,降幅为26.65%。标品信托业务募集下滑主要源自于债市的回调,而非标信托业务的成立规模下滑,主要在于基础产业类信托产品的成立规模下行。

4月资产管理信托市场热度明显下行,非标类信托产品和标品类信托产品成立规模均有一定程度的下滑。一方面,基础产业类信托和消费金融类产品成立规模回落是4月非标类信托产品成立下滑的主要原因。消费金融类信托业务的成立规模降幅较大,但偶然性因素影响大;受化债“遏增化存”的影响,城投融资持续受限,基础产业类信托展业受阻。另一方面,标品信托产品的资金募集受证券市场走势影响较大。4月的债市行情出现较为明显的震荡,避险情绪有所发酵,固收类标品信托产品的成立有较明显的回调。

2、分类统计分析

(1)按信托功能分

融资类产品规模占比反弹回升。据公开资料不完全统计,截至2024年5月6日,4月融资类产品成立规模256.32亿元,环比减少14.79%;投资类产品成立规模290.69亿元,环比减少34.23%。从规模占比来看,融资类产品规模占比46.86%,环比增加1.66个百分点;投资类产品规模占比53.14%,环比减少1.57个百分点。

(2)按收益类型分

浮动收益型产品成立规模占比下滑。据公开资料不完全统计,截至2024年5月6日,4月固定收益型产品成立规模335.33亿元,环比减少26.87%;浮动收益型产品成立规模209.15亿元,环比减少25.77%。从规模占比来看,固定收益型产品规模占比61.30%,环比增加3.47个百分点;浮动收益型产品规模占比38.23%,环比减少3.44个百分点。

(3)按业务分类

4月标品类信托产品成立数量占比上升。据公开资料不完全统计,截至2024年5月6日,4月标品类信托产品成立数量1076款,数量占比为49.27%,环比增加3.08个百分点。

三、非标类资产管理信托产品统计分析

1、发行成立情况统计

4月非标类信托产品成立数量及规模显著下滑。据公开资料不完全统计,截至2024年5月6日,非标类产品成立数量为1108款,环比减少16.13%;成立规模为343.90亿元,环比减少27.47%。一方面,3月成立基数较高,4月非标信托业务成立规模回落实属正常。另一方面,监管压力较大。相关政策尤其是各地方化债举措的持续推进对非标信托业务相对不利。

2、投向领域分析

非标业务中投向房地产领域的信托资金规模大幅增加,但绝对规模较小。截至2024年5月6日,4月房地产类信托产品的成立规模为6.43亿元,环比增加3.09倍;基础产业信托成立规模246.40亿元,环比减少22.22%;投向金融领域的产品成立规模45.50亿元,环比减少50.91%;工商企业类信托成立规模43.24亿元,环比减少30.13%。

基础产业类信托产品成立规模占比上升。据公开资料不完全统计,截至2024年5月6日,4月房地产类信托规模占比1.87%,环比增加1.54个百分点;基础产业类信托规模占比71.65%,环比增加4.83个百分点;金融类信托规模占比为13.23%,环比减少6.32个百分点;工商企业类信托规模占比12.57%,环比减少0.48个百分点。

房地产类信托成立规模环比大涨,但绝对规模较低。房地产信托萎靡不振的症结在于机构及投资者对房地产行业的悲观预期。一方面,房地产市场前景仍难以预测。中央及地方政府试图通过“以旧换新”、“降低首付比例”等政策引导和市场机制优化来增强房地产市场的稳定性和活力,但政策需要时间发酵,短期内没有太好的效果。另一方面,房地产业的外溢性风险仍存。房企的整体信用风险相对较高,部分房企的离岸美元债危机出现,生存环境相对恶劣。万科集团这样的“优等生”在面对离岸美元债风险和国际评级下调的冲击仍难以招架。

工商企业类信托成立规模显著收缩。工商企业信托业务主要受限于监管压力和展业环境。一方面,监管环境持续趋严,行业转型压力大,非标类业务的展业的合规性要求较高;另一方面,经济下行压力促使一般工商企业信托产品违约风险加速暴露,信托行业面临的信用风险呈现上升趋势。

基础产业类信托成立规模显著下滑。基础产业类信托业务仍具有一定的生存空间,但展业的空间正在被压缩。一方面,在化债行情背景下,部分地区城投非标风险事件仍频发,城投主体面临的流动性压力尚未系统性缓解,部分城投公司的融资需求依旧旺盛。非标融资产品对于城投公司的资质要求相对低,对资金使用没有监管,因此非标信托业务仍有一定的存在基础。另一方面,随着化债进程推进,城投融资端在“遏增量、化存量”约束下步步收紧,叠加融资成本持续下行,城投领域“资产荒”越演越烈,对基础产业类信托业务相对不利。

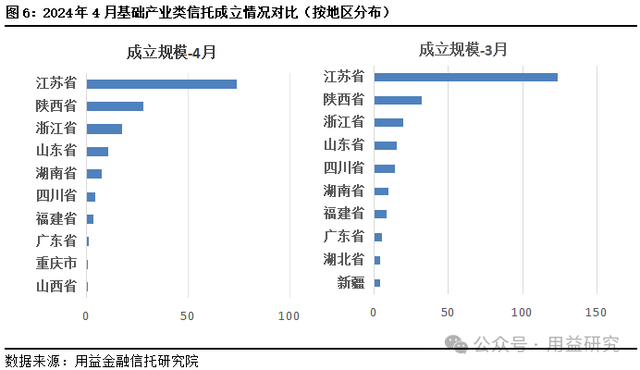

江苏省的政信业务规模虽然下滑明显,但规模仍高居首位。据不完全统计,投向江苏省、陕西省和浙江省的信托资金规模分列前三,分别为74.11亿元、28.09亿元和17.76亿元。尽管近期城投非标项目的违约及逾期情况有所增加,但从地域上看,江苏省、陕西省、浙江省和山东省是信托机构的“心头好”,化债情况良好,风险相对可控。

非标金融类信托产品成立规模大幅下滑。4月消费金融类信托产品成立规模达到38.59亿元,规模占比达到84.81%。3月18日,国家金融监督管理总局发布《消费金融公司管理办法》,并将于4月18日起施行,提高行业准入门槛,促进行业的健康规范发展。消费金融的头部马太效应预计更加明显,底层为消费金融贷款的资产质量或在未来获得一定程度的提升。对信托公司而言,资产质量提升是好事,但同时也可能会导致投资底层资产的竞争加剧。

3、 期限收益分析

4月非标信托产品的平均预期收益率显著下行。据公开资料不完全统计,截至2024年5月6日,4月非标信托产品的平均预期收益率为6.12%,环比减少0.20个百分点;产品的平均期限1.74年,环比缩短0.04年。

国内经济弱势修复,无风险利率低位徘徊导致信托产品整体收益率下行。国内一季度经济数据虽然实现了“开门红”,但货币政策仍将保持稳定性和连续性。中共中央政治局4月30日召开会议,提出要实施好稳健的货币政策,灵活运用利率和存款准备金率等政策工具。降成本和支持实体经济仍然是下一阶段货币政策的主要目标,机构对未来的货币政策的预期仍以宽松为主,无风险收益率下行是大势所趋。一季度监管部门对于银行存款手工贴息、保险资管存款纳入同业存款,以及银行理财通过信托进行净值平滑等行为进行了直接干预,进一步推动无风险收益率下降。

城投融资成本持续下降,基础产业类项目收益下滑明显,拖累整体收益。从化债的角度来说,各地政府积极落实化债政策,地方债务风险得到明显缓释,降低融资成本、优化债务结构是地方化债的重要举措。2023年以来多地政府整改高息非标债务问题,如压降非标等高成本融资规模、非标置换等,对新增的非标融资亦保持较严格的态度,在规模和融资成本上限制较多。从信托的角度来说,基础产业类信托是非标信托业务的主流,成立数量占比接近七成。基础产业类信托的收益下行对非标信托业务的整体的预期收益率走势影响较大。

(1)各期限产品收益情况

分期限来看,1年期(含)以内产品平均预期年化收益率为5.99%,环比减少0.15个百分点;1-2年(含)期产品平均预期年化收益率为6.22%,环比减少0.25个百分点;2年以上期限的产品平均预期年化收益率为6.17%,环比减少0.12个百分点。

(2)各投资领域产品收益情况

据公开资料不完全统计,4月金融类信托产品的平均预期收益率为5.47%,环比减少0.17个百分点;房地产类信托产品的平均预期收益率为6.79%,环比增加0.06个百分点;工商企业类信托产品的平均预期收益率为5.64%,环比增加0.53个百分点;基础产业类信托产品的平均预期收益率为6.18%,环比减少0.24个百分点。

四、标品类资产管理信托产品统计分析

1、发行情况分析

标品类资产管理信托产品发行数量及规模有所下滑。据公开资料不完全统计,截至2024年5月6日,4月标品类产品发行数量为1098款,环比减少8.35%;发行规模为367.36亿元,环比减少10.79%。

固收类及混合类产品的平均业绩比较基准继续下行。据不完全统计,4月固收类及混合类标品类资产管理信托产品的平均业绩比较基准为3.73%,环比减少0.11个百分点。

2、成立情况分析

4月标品类信托产品成立数量及规模有所下滑。据公开资料不完全统计,截至2024年5月6日,4月标品信托产品成立数量1079款,环比减少4.85%,成立规模203.12亿元,环比减少25.23%。从表7来看,4月股票投资类产品成立规模不减反增,而债券投资类标品信托产品成立规模下滑明显。4月以来债券市场行情波动加剧,尤其是4月末央行央行对长债的表态,冲击了市场情绪;而股票市场在经济政策持续祭出、地产利好频出的情形下出现明显回暖的迹象,上证综指冲上3100点,信托资金或将更偏向于权益市场。

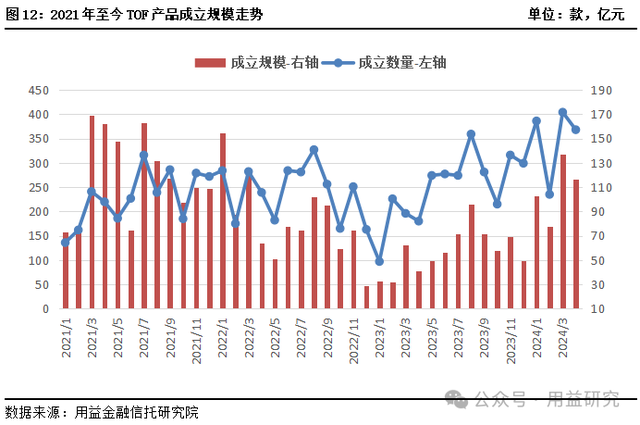

TOF产品成立数量和成立规模下滑。据公开资料不完全统计,截至2024年5月6日,4月TOF结构的标品类信托产品成立数量368款,环比减少8.91%;成立规模116.69亿元,环比减少15.01%。

3、按产品类型

固收类产品成立数量占比略有增加。据不完全统计,截至2024年5月6日,4月固收类标品信托产品成立规模196.96亿元,环比减少23.84%;混合类产品成立规模3.57亿元,环比减少70.48%;权益类产品成立规模2.59亿元,环比增加168.67%。固收类产品成立数量1022款,环比减少3.77%,数量占比为94.71%,环比增加1.06个百分点;混合类产品数量占比2.78%,环比减少0.39个百分点;权益类产品数量占比2.32%,环比减少0.86个百分点。

4、按投资策略

债券策略成立数量占比上升。据不完全统计,截至2024年5月6日,4月债券策略产品的数量占比86.01%,环比增加3.91个百分点;组合基金策略产品数量占比10.01%,环比减少1.54个百分点;股票策略产品的数量占比1.11%,环比减少0.92个百分点。2024年1-4月债券策略信托产品的成立规模合计772.95亿元,外贸信托、山东信托和上海信托成立规模分列前三,分别为209.00亿元、132.06亿元和66.82亿元。

五、产品运行情况

1、产品逾期/违约情况

4月信托违约情况出现明显的增加,房地产、工商企业和基础产业三大领域均有较多违约项目存在。据公开资料不完全统计,截至2024年5月6日,4月共有信托违约产品38款,涉及金额82.04亿元。

2、产品兑付情况

据公开资料不完全统计,截至2024年5月6日,4月共有13家信托公司清算兑付87款资产管理信托产品,兑付金额92.78亿元,平均实际年化收益率为5.77%。