作者 | 野叔

来源 | 野叔观察

自满使人落后,反思使人进步。

从“三台六岗”,到“台州模式”,野叔继续主要从数据分析的角度来研究中小银行的各类曾经成功的零售信贷技术。这次之所以选取著名的“台州模式”,是因为近日与一群金融专家在线上研讨时,大家对于“台州模式”是否具有“人海战术”特征进行了较为激烈的争论。这也是本文要研究的主题。

理论研究上的百家争鸣,很好。由此野叔也可以跳出农信系统的范畴,例如此前非常认可的浙江农信“数字网格”、江苏农信“三台六岗”、湖北农信“微贷革命”三大模式(此外还有近年的安徽农信),进一步对城商银行系零售信贷技术做些研究。

在第一步聚焦主题之后,第二步需要明确界定其中的两个概念;不然,主题混乱、概念不清,就容易出现“鸭同鸡讲、一地鸡毛”的情况。

第一个概念是银行零售信贷业务领域的“人海战术”,野叔时髦了一把,运用了Deep-Seek,它所输出的核心内容是:“通过大量招聘和部署营销人员,广泛接触潜在客户,以推动业务增长”。第二个概念是“台州模式”典型机构。Deep-Seek选取的样本是泰隆银行,野叔再加了台州银行,不然真的不够完整;典型业务则是二者都擅长的小微企业贷款和个人经营贷款。

第三步就是比较指标的选择。根据“人海战术”核心定义,从数学上看就是信贷客户经理人数与贷款客户数量之间的比例关系,即一位经理对应多少位客户,银行一般称之为“管户数量”。

鉴于多数银行对其客户经理人数和贷款客户数量较少披露,野叔在尽量对比这个核心指标(可能是大致数字)的同时,引入另一个信息披露较为充分、数值更为精准的参考指标“人均管理资产金额”。至于ROE,其实是与“人海战术”相关度不高的指标。

01

台州模式的定性分析

第一,区域经济背景。新世纪初的台州,已经进入新型工业化阶段,在全国算是经济发达区域,而在浙江省内算中等水平。例如2004年,台州市的一二三产业比例为8.2:58.5:33.3;人均GDP为2.12万元,远高于同期全国1.27万元的平均值,不过略低于浙江省2.39万元的平均水平。再如,外向型经济特征明显,2002-2004年自营出口同比增长分别为52.9%、47.1%和43.3%。

在这样的区域经济背景下,区域金融迅速发展。例如,2002-2004年,全市各项贷款分别同比增长41.6%、42.2%和15.6%。其中,大量的零售金融需求主要由当时的城市商业银行和农商银行来满足,因为二者分别由城市信社与农村信用社逐步改制而来,长期以来这类“草根银行”与小微企业和个体工商户是天然的盟友、共生的伙伴。

第二,小贷项目来源。2002年6月《中小企业促进法》颁布,2003年1月正式实施;其中提出,央行“应当加强对中小金融机构的支持力度,鼓励商业银行调整信贷结构,加大对中小企业的信贷支持”;政策性银行要“采取多种形式,为中小企业提供金融服务”。

2005年2月,国家印发和实施《关于鼓励支持和引导个体私营等非公有制经济发展的若干意见》,其中提出“鼓励政策性银行依托地方商业银行等中小金融机构和担保机构,开展以非公有制中小企业为主要服务对象的转贷款、担保贷款等业务”。

这一年,国开行在外出学习考察之后,引进德国IPC公司的专家团队和微贷技术服务,先后与国内约12家城商银行合作。2005年11月23日,台州市商业银行(后更名台州银行)与国开行签订《微小企业贷款项目合作协议》,由此引入IPC小微信贷技术并进行本土化改造;其创新产品为“小本贷款”,意为“支持做小本生意的贷款”,当时贷款额度在0.2万元至100万元之间。

第三,台州模式特质。野叔所说的特质,是指初步形成时期与其他信贷技术模式的明显区别;例如数字化就不能算一般模式的特质,因为在进入数字时代后所有的商业模式基本都在进行数字化演进;当然对于像微众银行、网商银行那种初始就是以线上产品、线上渠道等为主的模式,可以称为“大数据模式”或“纯线上模式”,数字化是其基因组之一。

一是从集中度风险控制看,台州模式的特质在于用客户分散和区域分散来应对其贷款行业集中度风险,这既是受区域产业结构的影响,也是银行自身的战略定位。前者就是“做小做散”,突出表现就是最大十家贷款客户集中度非常低;后者就是从台州向浙江全省、甚至省外进行分支机构扩张。例如,泰隆银行贷款投向长期高度集中于制造业、批发零售业和建筑业,直到2012-2023年期间这三个行业的贷款合计占比均在68%以上,其中峰值为2013年末的77.73%。

产业专注的优点在于对于产业政策、产业发展等的研究可以很深,因此对某一产业的市场风险、信用风险等把控可以更准。但是如果长期限于这个“第一空间”而不能突破,那么后期战略发展空间可能越来越“夹缝化”。

二是从产品担保方式看,台州模式的特质在于当时摆脱了银行普遍存在的“抵押依赖”,而更看重客户品质与现金流,并通过“三品三表”等来确定授信、评估风险。

例如,泰隆银行贷款的担保方式一直以保证类为主,而且创新了“道义担保”方式。2006-2023年(其中前期不含信用卡和贴现),该行保证贷款在四类担保中占比均在80%以上。其中最大值是2011年末,保证贷款余额216.15亿元,占比96.35%(历年详情见附图2);相对最小值是2023年末,保证贷款余额2152.22亿元,占比80.11%。

三是从客户经理标准看,台州模式的特质在于从招聘、培训、激励、考核、淘汰等全职业生涯对信贷员进行“全能型”素质与能力塑造,因为IPC技术就是一种“重客户经理模式”。

例如,在新员工招聘中注重其吃苦耐劳的品质和沟通营销的潜质等。再如,在员工培训上注重内部化、特色化,以传承本行的“秘籍武功”与特色企业文化,所以台州银行需要建立银座学院、泰隆银行需要建立泰隆学院。

02

台州模式的参考指标

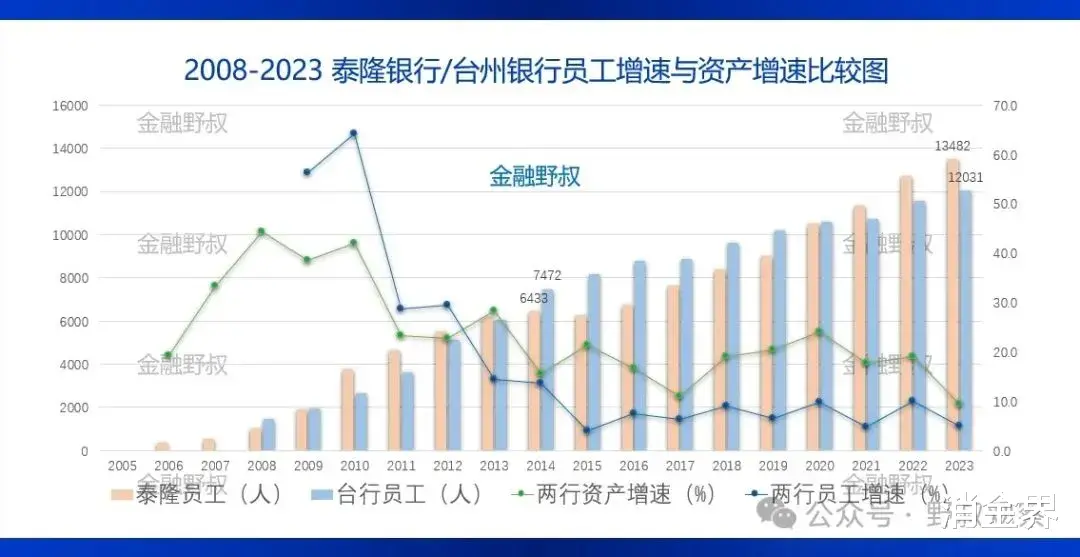

第一,资产员工增长比较。从已知数据分析,2005-2014年十年期间,台州银行和泰隆银行两个样本机构的员工人数增长整体上高于资产增速,这一阶段可以视为具有较为明显的“人海战术”特征(历年详情见附图3)。例如,2014年末两个样本的员工人数合计为13905人,约为2005年末的11.5倍;2014年总资产合计1185.83亿元,约为2005年末的9.5倍。

不过,从2012年“大数据元年”开始,资产增速均高于人员增速;特别是2015年之后人员增速明显低于资产增速,且处于相对低速状态。因此野叔认为,从2015年开始,两个样本与自身比较,用发展的眼光来看后期“人海战术”特征相对已经不再明显。

第二,人均管理资产比较。自身比较是一个纵向维度,至少还需要横向维度下与其他同类机构进行比较,这样才够全面。

以2023年末为时点,以各区域金融运行报告的权威数据为依据,野叔选取了25个省区(不含城市化程度更高的直辖市)为样本,其城商银行和农信机构的人均管理资产加权平均值分别为10344万元和5851万元。

其中,浙江各城商银行平均值8884亿元;浙江农商银行系统人均管理资产10234亿元,这也是各省区中农商银行人均高于同省城商银行平均值唯一的区域。

从机构看,2023年末杭州银行总资产18413.31亿元,人均管理资产13386万元;台州银行和泰隆银行总资产分别为4014.96亿元和4183.83亿元,人均管理资产分别为3337万元和3103万元(比较详情见附图4)。无论是与全国城商银行同类比,还是与同省其他机构比,两个样本机构的经营模式仍然具有“人海战术”特征。

特别要指出的是,经营区域完全在台州之内的路桥、椒江两家农商银行,2023年末总资产分别为627.28亿元393.98亿元,人均管理资产分别为约9576万元和8174万元。二者数值虽然低于同期浙江农商银行系统平均值(毕竟杭州、宁波、嘉兴等地经济更发达),但都是台州银行和泰隆银行同期平均水平2倍以上,这说明在零售信贷领域目前浙江农信“数字网格”信贷技术模式可能优于“台州模式”。

第三,全员人均薪酬比较。规模(增长)、风险(可控)、成本(可控),三个目标曾经被认为是发展小微金融业务的“不可能三角”;台州模式同样在对上述难题进行破解,其中成本方面的核心措施包括 “三个低成本”:事前低成本获取信息、事中低成本贷后监管、事后低成本违约惩罚。

同时,台州模式的人均员工费用成本相对较低;所以开篇时野叔提出,资本利润率等盈利能力指标与“人海战术”并非正相关关系,因为一定程度上银行机构可以压低人工成本和科技投入等来控制成本收入比。

例如,2009年末,台州银行和泰隆银行的员工人数分别为1932人和1972人(年度平均员工人数为年初值与年末值的平均值);当年薪酬总额分别为2.53亿元和1.90亿元,全员平均薪酬分别约为14.8万元和12.8万元(历年测算值见附图5,均含员工福利与住房公积等全部员工费用)。同期,宁波银行的人均薪酬约28万元。

再如,2023年,台州银行和泰隆银行薪酬总额分别为39.33亿元和53.35亿元,野叔测算二者的人均薪酬分别约33.3万元和40.7万元;同期宁波银行约50.0万元,路桥农商银行人均薪酬约45.9万元。如果说十多年前二者相差不大的话,那么近年泰隆银行的薪酬水平可能比台州银行的更有吸引力。

03

台州模式的核心指标

第一,样本贷款增速比较。鉴于近年台州银行和泰隆银行的经营区域已经基本覆盖浙江省(泰隆还有上海分行和苏州分行),因此野叔将二者2005-2024年三季度期间的贷款增速与全省平均增速相比较。

2019年之前,二个样本机构的贷款增速基本都高于全省平均值。后期,泰隆银行在2021-2022年的增速仍然略高,但是2023年和2024年的均相对略低。例如2024年全省贷款同比增长9.5%;年末泰隆银行贷款同比增长7.45%。

而台州银行自2020年以来贷款增速一直低于全省平均水平。例如2023年末该行贷款余额同比增长9.3%,比全省平均值低5.4个百分点;2024年三季度末贷款净额同比增长7.4%,比同期全省平均值低2.5个百分点(详情见附图6)

第二,样本管户数量比较。2008年末,泰隆银行客户经理396人,在员工中占比37.79%;同期贷款客户数量约1.76万户,客户经理人均管户数约44.4户。2009年末,台州银行营销人员在全员中占比39.45%,即约778人;同期贷款客户数量约4.69万人,人均管户数约60.2户。

营销人员占比相对较高、每人管户数量相对较少,就是IPC技术与台州模式初始阶段的特点之一。

2023年末,两个样本机构的有贷客户数量合计约96.28万户,员工合计25513名。若按平均50%的营销人员占比来测算,人均管户数约75.5户;若按平均30%的客户经理占比来测算(这种占比的取值已经略低于行业平均水平),人均管户数也只有约151户。

而在实行“三台六岗”模式的江苏沭阳农商银行,2023年6月末贷款客户数量12.45万户,各支行与总行营业部营销客户经理约153人,人均管户数813户。

不过,由于这种模式营销与授信调查是岗位分离的,实际上前台还有微贷部门人员和授信经理直接接触客户,如果加上此类人员约80人,实际前台客户/授信经理的人均管户数约534户。当然,这一数值同样是较高的行业水平。

由此野叔认为,鉴于信贷技术流程化使得在营销客户经理背后还要授信客户经理和产品经理的支撑,信贷技术的数字化使得还要有科技人员(含数据分析人员)的支撑,当前综合衡量中小银行的零售信贷技术水平的合理指标还是“全员人均管户数量”;不过由于一般银行很少披露贷款客户数量的信息,这一指标较难精准测算。

如果按这个指标的话,2023年末,常熟农商银行约117户,沭阳农商银行约192户,台州银行和泰隆银行的“全员人均管户数量”分别约31.7户和43.3户。

04

结语

曾经有学者认为,无论是IPC模式,还是信贷工厂模式,均未脱离“人海战术”(王雅俊,2020)。野叔从多家机构的“全员人均管户数量”来看,IPC模式相对更甚;随着数字化水平和人均生产力的提高,台州模式的“人海战术”特征相对淡化,不过相比其他小型银行来说仍有一定表现,也许后期需要有所突破。

2005年台州模式“元年”之时,从经济社会大背景看,当时正处于全球化、工业化、城镇化的快速进程中,同时还有人口红利加持;从金融大背景看,贷款利率市场化刚刚开始,基准利率甚至在当时还处于上行阶段。然而,上述形势都在改变,而且近年来变得更加迅速,当下每家银行的经营都要面临诸多不确定性的挑战。

不过野叔认为,对于商业模式、特别是银行的零售信贷技术模式而言,可以确定的至少有以下四点。

其一,事物永恒发展,商业模式总是不断进化。其二,每种成功模式的形成,都有其特定的背景、条件、过程等。其三,即使是成功模式也是有利有弊,而非十全十美,外人不可照搬照抄。其四,一个时期成功的模式,在另一时期并不一定有效;而且,往往限制了试错与创新的,恰恰是过去非常成功的模式。

所以说,反思使人进步。