阳光城集团再次将残酷的现实置于投资者的眼前。

7月28日,阳光城集团发布的一则关于逾期债务、累计诉讼等进展情况的公告。公告显示,公司到期未付债务本金已达665.99亿元;公开市场方面,境外公开市场债券未按期支付本金累计22.44亿美元,境内公开市场债券未按期支付本金累计164.63亿元。债务压力呈现境内外双线承压的态势。

实际上,这一数字在开年至今已经多次刷新:2025年1月21日披露未支付的债务本金合计金额640.56亿元,2月20日增至641.71亿元,3月17日回调至641.36亿元,4月24日增至695.70亿元,5月23日再增至698.12亿元,6月23日又回调至678.86亿元,最新口径定格于665.99亿元。尽管期未付债务本金较上次披露有所回调,但债务数字仍像滚雪球般膨胀,将这家曾经风光的房企推向舆论风口浪尖。

阳光城的债务困境呈现出持续恶化的趋势。回看2023年3月,公司首次披露到期未支付债务本金为462.58亿元。当时,市场还曾期待阳光城能通过资产处置化解危机。然而事与愿违。虽出现过“好转”,但仅是昙花一现。进入2025年,债务规模如脱缰野马般加速攀升。

此外,债务危机引发的连锁反应已延伸至法律层面。公告披露,过去十二个月内,阳光城及控股子公司新增法院执行案件涉及金额达6.59亿元,涵盖借款合同纠纷、施工合同纠纷及商品房买卖合同纠纷等类型。部分案件已进入强制执行阶段,资产查封冻结进一步加剧资金困境。

据企查查显示,截至2025年7月29日,阳光城集团共有197条被执行记录,被执行总金额达到163.02亿元;171条失信被执行记录,涉案金额共计10.17亿元;707条限高记录,涉案金额共计146.96亿元。

面对危局,阳光城已采取协商债务展期、推进债务重组、处置资产及洽谈战略投资者等措施。截至公告披露日,阳光城及控股子公司另有合计金额约175.42亿元的事项正与金融机构或其他合作方进行谈判;阳光城及控股子公司累计收到相关法院执行文书正在执行及正与金融机构或其他合作方进行谈判的案件金额合计为545.14亿元。

在经营业绩上,阳光城经营业绩持续承压,多项核心数据表现不佳。今年一季度,其营业收入为6.72亿元,较2024年一季度的46.79亿元大幅下降;营业总成本达18.07亿元,其中财务费用8.72亿元(利息费用达到9.09亿元),成本远高于收入。最终,净利润为-11.34亿元,其中归属于母公司股东的净利润-11.37亿元,基本每股收益和稀释每股收益均为-0.27元,持续深度亏损。

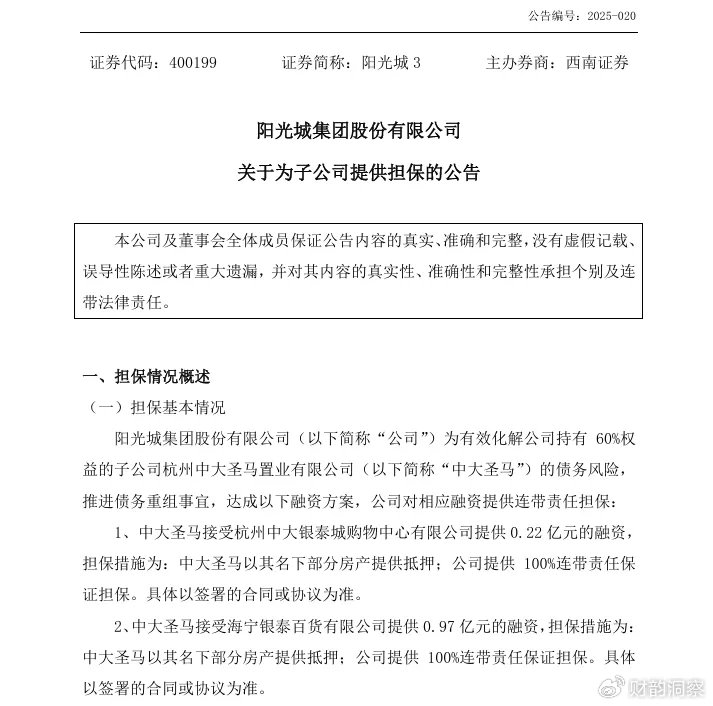

但值得一提的是,在债台高筑的同时,阳光城集团还在为子公司提供融资担保。

7月8日,阳光城发布了《关于为子公司提供担保的公告》,公告内容显示,阳光城为化解持有60%权益的子公司杭州中大圣马的债务风险,为其提供担保,推进债务重组,达成融资。

具体为中大圣马接受杭州中大银泰城购物中心有限公司0.22亿元融资及海宁银泰百货有限公司0.97亿元融资时,阳光城均提供100%连带责任保证担保,中大圣马同时以名下部分房产抵押。该担保事项在公司2025年总计划850亿元担保额度内,相关计划已通过董事会和股东大会审议。

阳光城在公告中反复强调的“短中长期综合化解方案”至今未见实质内容。公司净资产为负的现实让任何重组方案都举步维艰。同时,资产被动处置的风险与日俱增。阳光城的困境已不仅是一家企业的危机,而是整个房地产行业流动性枯竭的缩影。当一家千亿级房企的净资产归负,其警示意义远超数字本身。