7月制造业PMI数据点评

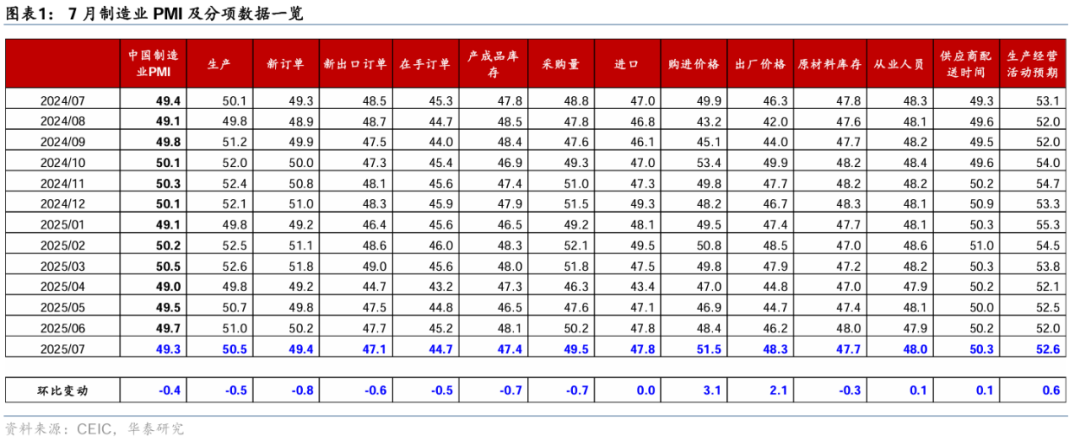

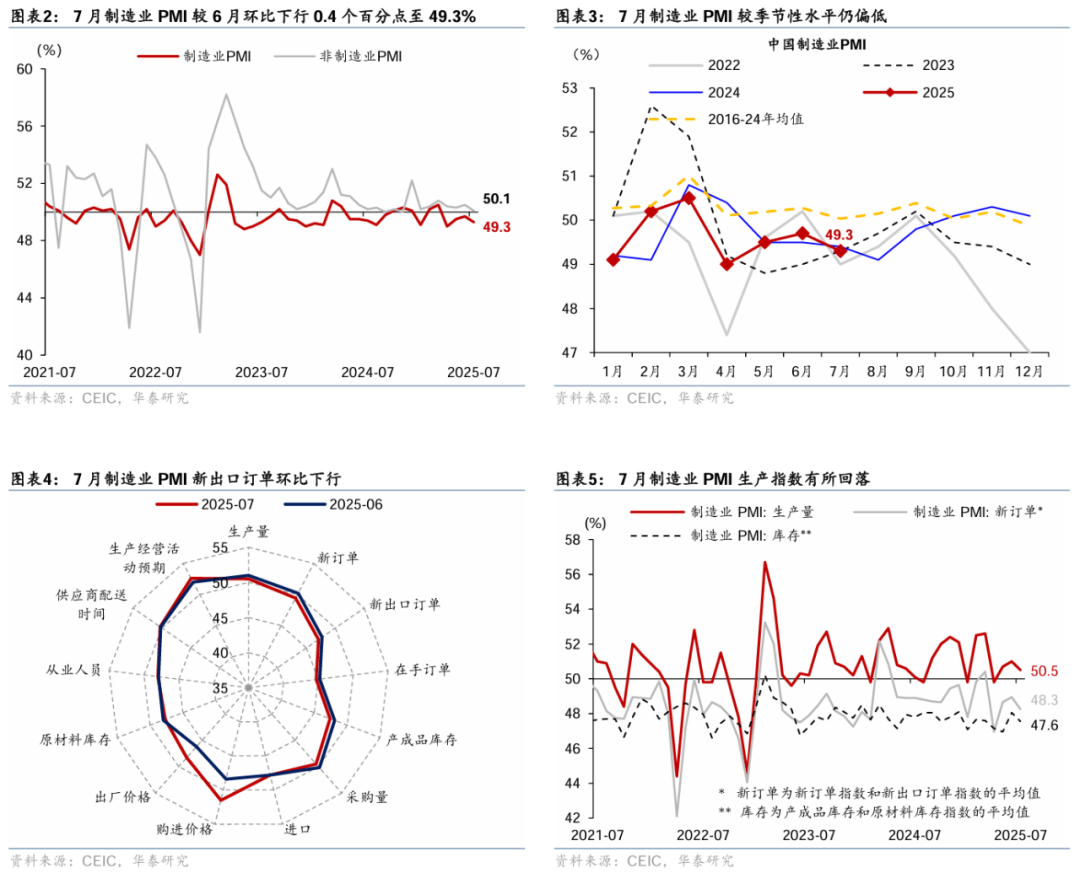

7月制造业PMI较6月的49.7%回落至49.3%(彭博一致预期49.7%),弱于季节性水平,非制造业商务活动指数较6月的50.5%回落至50.1%(彭博一致预期50.2%)。7月制造业PMI较6月边际放缓,或显示“反内卷”政策初见成效、以及7月高温暴雨天气的扰动,且整体仍偏弱、亦低于季节性水平(16-24年、除2020年均值为50%)。“反内卷”对部分行业的工业生产有一定的抑制作用,但通过压低产能利用率和产量推升部分商品价格——具体分项而言,7月制造业PMI生产指数分项较6月份的51%下降0.5个百分点至50.5%,购进价格及出厂价格较6月上行3.1/2.1个百分点至51.5%/48.3%。行业中,装备制造业PMI连续3个月保持扩张,高技术和消费品行业PMI环比走弱,高耗能行业PMI较6月回升0.2个百分点。

往前看,“反内卷”通过控制产能利用率和抑制过度生产推动部分商品供需平衡持续修复,对价格形成一定抬升效果。但当前需求侧政策以“托底”为主,相应行业的生产也可能有所回落,由此,货币和财政政策均需进一步加力,以夯实总需求企稳回升的基础。外需方面,7月至今华泰出口需求日度指数(HDET)同比较6月有所反弹,贸易量高频指标亦显示7月出口总体或将维持韧性——7月前三周中国主要港口集装箱吞吐量仍高于去年同期,发往美国集装箱量整体亦维持较高水平。考虑到7月战略性新兴产业采购经理人指数(EPMI)及中国企业经营状况指数(BCI)环比分别回落1.1/1.6个点至46.8%/47.7%,以及“反内卷”对部分行业过度生产的抑制,制造业景气度回升的基础或仍需财政宽松力度进一步加码。此外,考虑到今年财政支出前置,4季度或将面临资金缺口,我们认为,下半年或仍有财政支出加码的空间、不排除3季度末至4季度初可能是财政支出加力的政策窗口期。

PMI各分项具体分析如下:

1.“反内卷”初见成效,产量增长有所放缓

“反内卷”成效初显,部分行业产量增长有所放缓,由此,7月制造业PMI生产指数较6月下行0.5个百分点至50.5%,采购量分项指数亦较6月下行0.7个百分点至49.5%;生产经营活动预期分项指数回暖0.6个百分点至52.6%。不同规模企业景气度表现分化,大/小型企业PMI较6月下行0.9/0.9个百分点至50.3%/46.4%,而中型企业PMI较6月回升0.9个百分点至49.5%。就业方面,7月制造业从业人员指数较6月回升0.1个百分点至48.0%,或显示制造业企业用工景气度边际回暖,可持续性仍待后续观察。

需求端,7月新订单指数和新出口订单指数环比均有所回落,新旧行业景气度分化趋势仍较为明显。具体看,

新订单指数较6月下行0.8个百分点至49.4%;“新”“旧”动能行业景气度分化延续,其中高技术制造业PMI录得50.6%,连续6个月维持扩张,而装备制造业和消费品行业PMI分别为50.3%/49.5%,较上月分别下行1.1/0.9个百分点;高耗能行业PMI为48.0%,比上月上升0.2个百分点、仍位于偏弱区间。

关税政策不确定性扰动下,7月新出口订单指数较6月的47.7%下行至47.1%,低于季节性水平(2016-2024,除2020年均值为48.3%)。高频数据显示近期中国出口维持韧性,从中国发往美国集装箱量在月中出现明显波动,但整体维持较高水平。此外,7月原材料库存和产成品库存较6月的48%/48.1%下行至47.7%/47.4%,显示部分制造业企业补库进程边际放缓。

2.非制造业商务活动扩张速度边际回落

非制造业商务活动指数景气度小幅回落。具体看,7月非制造业商务活动指数较6月回落0.4个百分点至50.1%,非制造业新订单指数较6月下行0.9个百分点至45.7%。其中,服务业商务活动指数较6月回落0.1个百分点至50.0%。分行业而言,在暑期假日效应带动下,与居民出行和消费相关的铁路运输、航空运输、邮政、文化体育娱乐等行业商务活动指数位于60%以上高位景气区间,而地产、居民服务等行业景气度相对偏弱。此外,7月建筑业商务活动指数较6月走低2.2个百分点至50.6%,可能反映部分地区高温、暴雨洪涝灾害等因素扰动下,基建项目施工有所放缓。近期政府相关基建投资有所回落——上周水泥开工率环比回落6.9个百分点。

3.“反内卷”预期下原材料和出厂价格指数均有回暖

国内“反内卷”政策预期下,7月PMI原材料价格指数和出厂价格低位回升,但上下游价格延续分化趋势、企业利润边际承压。7月PMI原材料价格指数和出厂价格指数较6月上行,而上下游价格分化趋势仍在延续,企业利润边际承压。7月原材料购进/出厂价格指数较6月回升3.1/2.1个百分点至51.5%/48.3%,两者价差走阔至3.2个百分点,或显示企业利润仍边际承压。高频数据显示,“反内卷”政策预期下7月国内铜/铝均价上行0.6%/0.9%,动力煤/螺纹钢价格亦环比上行4.3%/5.6%,而布伦特原油均价环比回落0.6%。

风险提示:中美贸易摩擦程度超预期、内需超预期走弱。

文章来源

本文摘自2025年7月31日发布的《7月PMI:“反内卷”效果初显》

易峘研究员SACS0570520100005|SFCNo.AMH263

吴宛忆研究员SACS0570524090005|SFCNo.BVN199

王洺硕研究员PhDCFASACS0570525070003|SFCNo.BUP051

免责声明