7月29日爱旭股份公告披露,于当日收到证监会出具的《关于同意上海爱旭新能源股份有限公司向特定对象发行股票注册的批复》,证监会同意公司向特定对象发行股票的注册申请,拟于上交所主板上市。

本次定增募集资金35亿元,其中30亿元投向于义乌六期15gW高效晶硅太阳能电池项目,5亿元用于补充流动资金。

虽然与义乌六期项目85亿元的总投资额相比仍有高达55亿的资金缺口,但对于深陷资金危机,不停靠股票质押、担保借款输血的爱旭股份,无疑是雪中送炭,短期内为其产能扩建、企业运转提供有力的资金支持。

而本次定增获批更是在光伏行业“反内卷”如火如荼之际,生动诠释了反内卷的核心是淘汰落后产能、整治低价无序竞争,以爱旭股份ABC等先进技术为代表的行业新质生产力,依然受到资本市场青睐和政策支持。

PartOne

何以解忧?唯有35亿

爱旭股份可谓是光伏行业的孤勇者,其他组件和电池龙头企业在P型电池向N型电池迭代的浪潮中纷纷选择回报更快的TOPCon技术,而爱旭股份却一头扎进技术难度更大、投入成本更高、市场接受度更低的BC领域,最终凭其多年的技术积累和大量投入成为行业技术的引领者,其自主研发的ABC电池及组件效率也连续霸据各类榜单首位,与另一底蕴更加深厚的BC巨头隆基绿能刚开始选择P型HPBC1.0入场BC相比,无疑更具魄力和胆气。

但在供需错配的行业环境下,全力押注ABC技术也给爱旭股份的经营带来了极大挑战。2024年财报数据显示,爱旭股份在实现111.55亿收入的情况下,亏损达到了惊人的53.94亿。而据有公开数据可查的2016-2023年期间,爱旭股份总计实现的净利润也不过才49.2亿元,一年的亏损让过去8年的经营成果付之一炬,代价不可谓不大。

进入2025年后,随着爱旭股份ABC组件市场和产能的稳步提升以及降本效果显著,经营情况得到极大改善。一季度经营活动产生的现金流量净额转正,净流入超7亿元,二季度根据业绩预告推算,单季实现扭亏为盈,预计实现净利润0.2亿-1.3亿。

业绩的改善难以掩盖爱旭股份的困境。2025年半年度业绩预告显示,爱旭股份1-6月份归母净利润仍亏损1.7亿-2.8亿;8月2日公告显示,爱旭股份担保总额为238.81亿元,占公司最近一期经审计净资产的671.90%。其中担保余额项下实际债务余额为143.14亿元;3月28日公告显示,实控人陈刚先生及其一致行动人累计质押股份324,730,000,占其所持股份比例56.82%,占公司总股本比例17.77%。

所以本次定增对爱旭股份的重要性不言而喻,既可以为爱旭股份补充现金流,缓解当前经营资金短缺的问题,又可以为产能扩张输送弹药,尽快兑现ABC技术的红利,同时在资本市场的推动下,ABC等优质产能快速布局,落后产能的淘汰速度必然加速,为光伏行业“反内卷”写下生动注脚。

PartTwo

光伏“反内卷”如火如荼,行业曙光初现

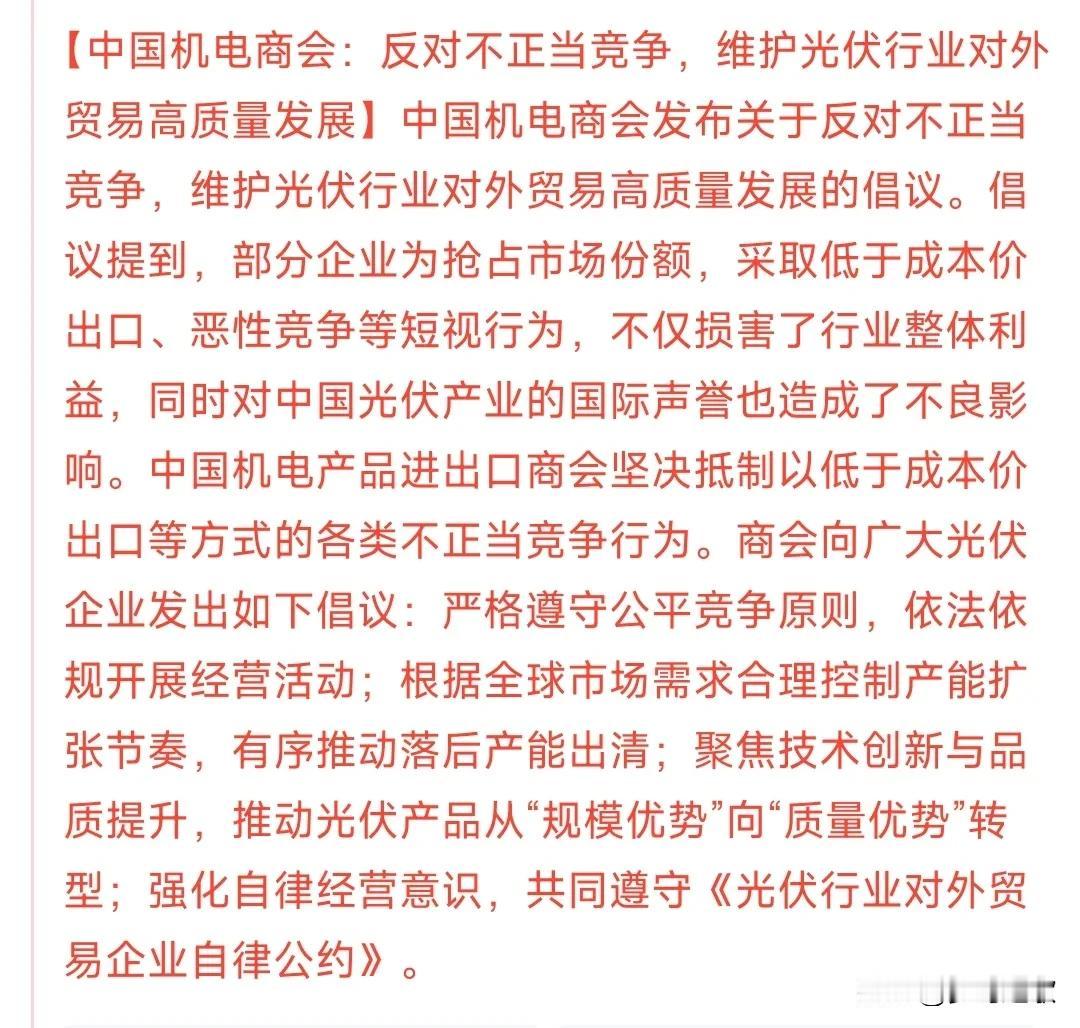

光伏行业是“内卷”的重灾区,2024年开始行业协会和企业就以自律形式限产限价以寻求解决之道,但是收效甚微,问题依然严重。而随着2025年“反内卷”上升到国家战略,近期国家相关部门也动作频出,揭示了光伏行业“反内卷”已经进入实质性操作阶段。

6月27日通过最新版的《反不正当竞争法》将“反内卷”纳入法律规制,并于10月15日起正式实施,将“低于成本价销售”定为违法。

7月1日,中央财经委员会第六次会议首次提出“统一政府行为尺度”,直指招商引资不规范问题,将“规范地方招商引资,加强招商引资信息披露”提升至国家战略高度。

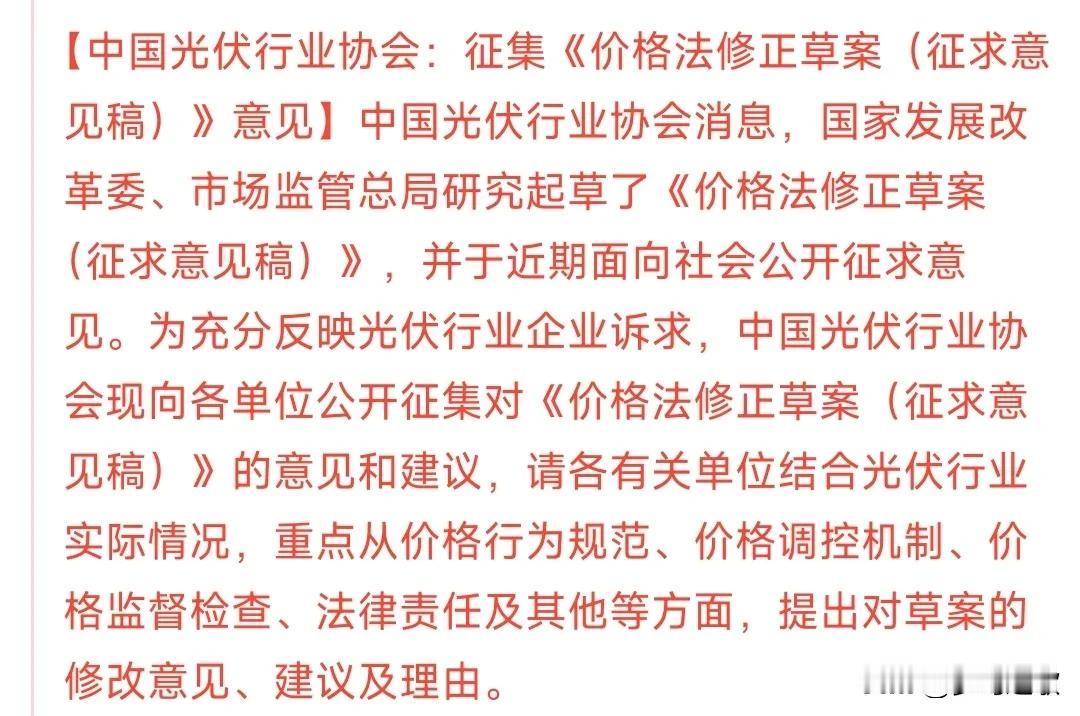

7月24日,国家发展改革委、市场监管总局研究起草的价格法修正草案(征求意见稿)向社会公开征求意见,明确禁止“低于成本价倾销”和“串通操纵价格”,为恶性价格战划定法律红线。

7月24日进行的光伏行业供应链发展(大同)研讨会上,多晶硅材料制备技术国家工程实验室主任严大洲在主旨报告中表示,近年来多晶硅综合能耗持续降低,正在推进修订多晶硅单位产品综合能耗标准,拟将多晶硅1级能耗限额从7.5公斤标准煤/公斤降至5公斤标准煤。

7月28日,工信部召开座谈会,称“加强光伏治理,以标准倒逼落后产能退出”。

7月30日,中央政治局召开会议,明确提出“依法依规治理企业无序竞争”“推进重点行业产能治理”“规范地方招商引资行为”。

8月1日,工业和信息化部办公厅印发《2025年度多晶硅行业专项节能监察任务清单的通知》,要求各地工业和信息化主管部门按照《通知》要求抓紧组织实施,于2025年9月30日前将监察结果报送至工业和信息化部(节能与综合利用司)。

通过法律刚性约束价格恶性竞争,建立能耗、技术标准整治行业产能,规范地方政府招商行为,推进全国统一大市场建设,光伏行业在经历前期因无序竞争导致的行业低谷期后,已经走向健康发展的正确道路。

而在光伏行业即将迎来历史关键拐点之际,相比晶澳股份、晶科能源的融资计划迟迟难以落地,爱旭股份的定增通过显然已帮其占据先机。

如果说“反内卷”犹如一把手术刀,精准的刺向了光伏行业供给侧的疑难杂症,需求侧的政策落地则如一位经验丰富老中医从根源上上重塑了光伏行业的市场结构。

PartThree

需求侧市场结构重塑,还光伏于本质

2025年光伏行业需求侧最大的关注焦点莫过于136号文,这一政策标志着我国光伏行业正式迈入市场化阶段,结束了此前以固定电价或保障性收购为主的模式。

在原有政策下,整个光伏行业的市场端的最终购买者是电网或者是国家,在固定电价或保障性收购的模式下,光伏电站基本收益公式为“发电量*固定价格”。

在光伏行业发展早期,也正是由于国家制定的保障性收购部和补贴政策,引导大量资本进入,从而让中国光伏产业短短10年时间内快速在世界范围建立起规模、技术优势,光伏度电成本也下降目前的0.3元/KW以下。

同时资本又是一把双刃剑,面对可观的固定收益,加上有国家信用作为背书抵御市场风险,资本的逐利性被诠释的淋淋尽致。而行业前期因缺少技术壁垒和行业准入标准,在大量资本的无序进入下,造成供给侧内卷严重的局面。在资本的眼光中,光伏已经不是一种产品,而是一种能取得固定收益的金融工具。

136号文件恰逢其时的颁布,从根源上重塑了光伏行业市场结构,还光伏于本质。

在新政策下,新增光伏项目上网电力原则上全部进入电力市场,进入市场化交易,尤其是分布式光伏更是鼓励自发自用,即使余电上网也要参与电力市场交易,而大型工商业光伏全部采用自发自用模式。

所以无论是集中式光伏还是分布式光伏,电网已经变成电量销售的渠道,而不再是最终购买者,销量和价格最终由电网另一侧的用电市场决定。而对于分布式光伏,在以自发自用为核心的政策导向和要求下,光伏用电代替电网购电必将成为最大的市场需求,支撑起这一市场需求的核心关键点就在于0.3元/度以下的度电成本远远低于电网购买价格。

所以侦碳家认为,光伏的本质是作为一种替代性能源,无论光伏产品还是其生产的电量更应该具备商品属性,价值应交于市场来决定。当光伏发电作为一种商品进入到市场化的竞争中,其盈利压力必然倒逼上游各个环节的技术进步、产能升级、效率提升,从而持续降低度电成本。

对于分布式光伏而言,在自发自用成为主流模式下,光伏产品的效率、安全、质量也必将成为市场用户的重点参考维度,供给侧企业因技术创新、品质提升带来的品牌溢价也才能在市场端完美兑现。

在需求侧的市场重构与供给侧的“反内卷”联动效应下,光伏行业也将开启下一个发展周期,希望始终坚持技术创新、品质第一的光伏企业能熬过黎明前的黑暗,而爱旭股份定增计划的顺利实施,也必将为其他企业度过行业寒冬增添一份信心。