再来更新一家以前看过的上市公司,江苏省农垦农业发展股份有限公司(股票简称:苏垦农发)是2011年11月在江苏省农垦集团有限公司种植业资源整合基础上组建而成的,2012年12月引进战略投资者,完成股份制改造,2017年5月在上交所主板上市。

苏垦农发以自主经营的种植基地为核心资源优势,主营业务包括农作物(稻麦)种植、稻麦良种育繁、农资贸易、农业社会化服务,以及大米、食用油、麦芽加工销售等,构建全产业链一体化经营、全农服务、全程质量追溯的“三全”发展体系,拥有现代农业的规模化、机械化、专业化、标准化、组织化和产业化等集成优势。

2024年的营收同比下跌了9.9%,这已经是连续两年下跌了。现在还不能直接就说,下跌加速的节奏就会成为未来的常态。但已经只有100亿出头的营收却能说明,他们想在短期内继续快速爬高,难度是越来越大了。

核心的业务是农资、食用油、大米、原粮和种子等,还有少量的其他业务,其内部之间还有分部间的交易抵消项,我们就一并放在其他里去了,避免弄得太过复杂。

净利润也是持续下跌了两年,2024年也有加速下跌的迹象。不过,苏垦农发总体的盈利能力一直都是相当好的,最近这八年的差异并不是很大,就没有什么大起大落的表现。能把这么一个波动性本来就很大的行业,经营成这样效果,要算是不错的了。

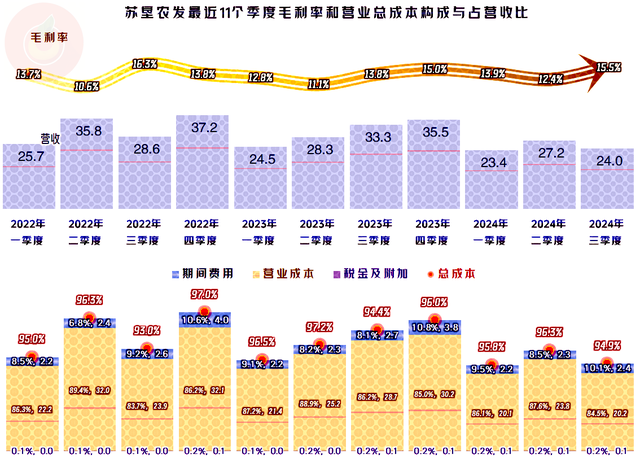

分季度来看,从2022年三季度开始的营收下跌,除了2023年三季度有过较大幅度的同比增长之外,其他季度都是下跌或者微增的状态,整个经营形势向下的趋势还是可以明显看出来的。至于说这种下跌还会不会持续,现在还不好说。我个人估计,下跌应该差不多了,就算后续还会下跌,也会是比较温和的。

净利润也在波动中总体呈下滑的趋势,但每个季度的盈利能力仍然是相当好的,不仅没有出现过亏损的季度,甚至连盈利较低的季度都没有。也就是说苏垦农发的盈利稳定性较强,离保本点的安全距离还相当高。

这也体现到了每个季度的主营业务盈利空间上,最差的季度也有接近3个百分点的主营业务盈利空间,最好的季度也就7个百分点。这要得益于其毛利率的季度间波动规律与其期间费用支出的规律同步性比较好,比如,其四季度的营收和毛利率一般会比较高,但当季的期间费用开支正好因为发年终奖之类的也比较高。

按年度看,苏垦农发的毛利率呈阶梯状下滑,当下滑到一定程度后,就能形成一个连续两三年的阶梯;一个阶梯结束后,接着进入下一轮,这样的形式当然是不太好的。销售净利率和毛利率基本平行,也是呈阶梯状波动下滑的趋势,只是在年份上略有错位。净资产收益率的表现还不错,2022年和2023年,甚至有发出“葵花宝典”绝招的态势,但2024年还是又跌了回来。

主营业务盈利空间在2020年为5.3个百分点,后续的三年多,都在4-5个百分点之间波动,总体上有下滑的趋势,但2024年前三季度却略有反弹。由于苏垦农发的期间费用占营收比相当稳定,从2023年营收下滑之后,也不能再利用规模效应来抵消毛利率下滑的影响了,最近这一年多的主营业务盈利空间的主要影响因素又成为毛利率的影响最大,期间费用占比的波动次之。

毕竟是农业,政府补助当然少不了,连续几年这些收益扣除少量的“资产减值损失”和“信用减值损失”之后,净收益还有3亿多元,已经占净利润较大的比例了。如果一定要说对政府补助有一定的依赖,也不是没有道理的。只是,苏垦农发对这类依赖仍然是“锦上添花”,而不是“雪中送炭”的作用;也就是说,他们自己能过,多一些补助更好,2024年前三季度的补助下降,对其也没有太大的影响。

“经营活动的净现金流”表现良好,2024年前三季度有所下滑,2023年是前三季度的表现一般,四季度的表现异常突出,如果不出意外,2024年也会延续这一常规表现。固定资产类的投资规模一直都不大,反而营收下跌的这两年,还加大了在这方面的投入。这只能说是市场变化了,而不是苏垦农发不努力想做大做强。

长短期偿债能力一直都很强,资产负债率相对合理,兼顾了财务安全,也可以较大程度地利用杠杆提升净资产收益率。短期偿债能力过强,特别是考虑到其强大的创造“经营活动的净现金流”的能力后就更是如此。2022年末开始了小幅“缩表”(总资产下降)后,总资产基本稳定在145亿元左右,这可能是其有意维持现有的规模,在观察中稳步发展的表现。

营收下跌时的存货增长,怎么也脱不了滞销的嫌疑,相对来说,问题可能还不严重,只是把2023年降低库存的努力全部还回去了而已。

苏垦农发整体表现不错,虽然遇上了增长的瓶颈,甚至出现了连续两年的下调,但其并未调整以发展为主的策略,或许很快就会迎来转机。

声明:以上为个人分析,不构成对任何人的投资建议!