工业利润暴增20.4%,股市哪些板块将受益?

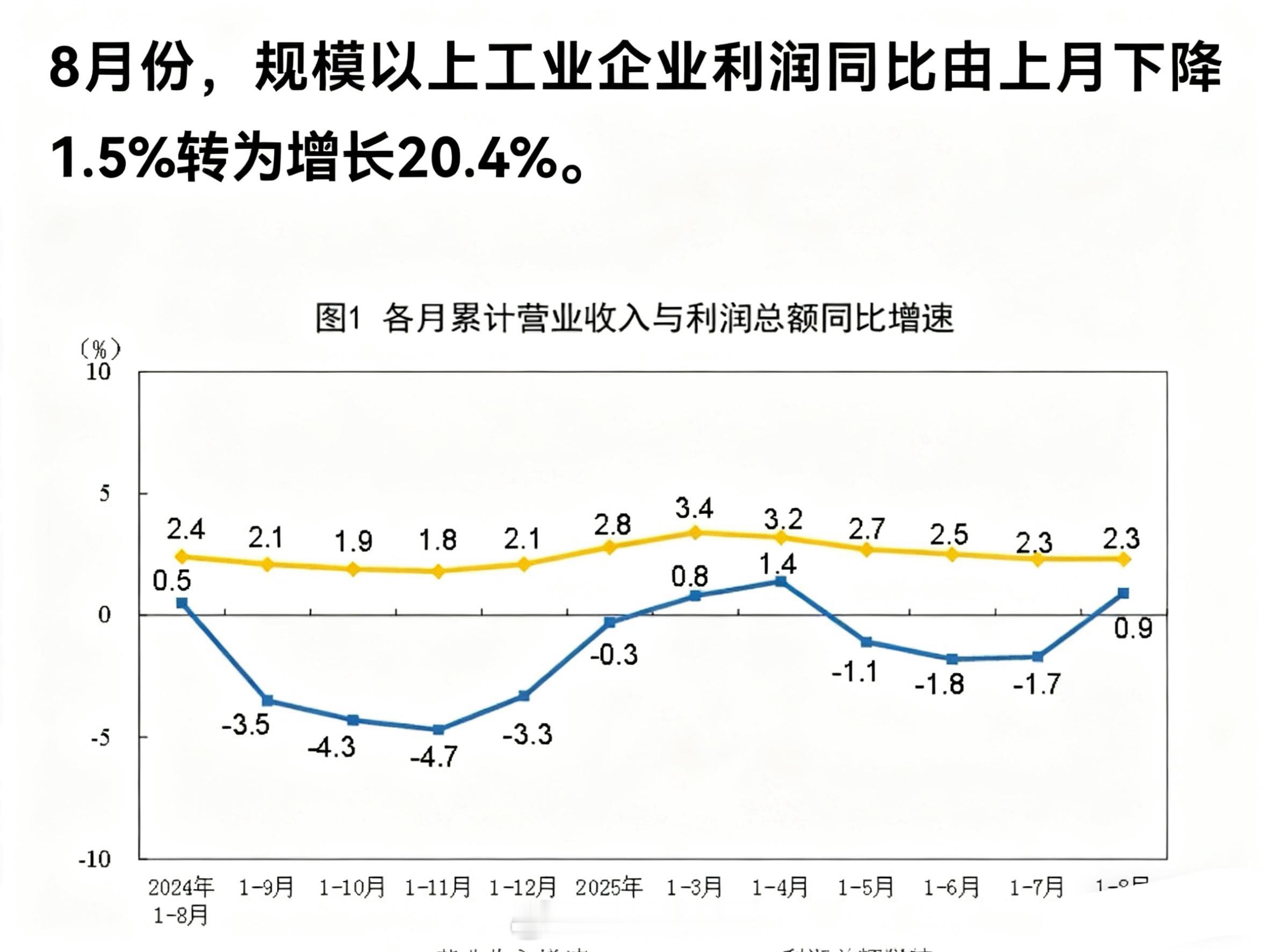

📈 工业利润 V 型反转引爆市场关注! 国家统计局最新数据显示,8 月规模以上工业企业利润同比激增 20.4%,较 7 月的 - 1.5% 实现惊天逆转。这一数据不仅创下 2024 年 3 月以来的最高增速,更释放出中国经济复苏的强烈信号,为 A 股市场注入强劲动力。

一、利润暴增背后的核心逻辑

1. 政策组合拳精准发力

超长期特别国债的发行(预计规模超 1 万亿元)为设备更新和技术改造提供了充足资金支持。制造业中小微企业享受的增值税减免政策(小规模纳税人增值税率降至 1%)直接降低企业成本。以新能源公交车为例,单台最高 8 万元的购置补贴极大刺激了行业需求。

2. 高端制造业成最大赢家

装备制造业利润同比增长 7.2%,显著高于传统行业。其中,半导体设备行业订单同比增长 56.99%,臻镭科技、台基股份等企业净利润增幅超 10 倍。新能源汽车产业链表现亮眼,比亚迪、宁德时代等龙头企业海外订单同比增长超 11%。

3. 成本端压力明显缓解

8 月工业企业每百元营业收入成本同比下降 0.2 元,为 2024 年 7 月以来首次下降。原材料价格回落(铜价较年初下跌 6.3%)和物流效率提升(社会物流总费用占 GDP 比率降至 13.4%)共同推动利润率回升至 5.83%。

二、股市映射:三大受益主线

1. 高端制造板块领涨

半导体板块(如科创 50 指数成分股)近一个月涨幅达 12.7%,显著跑赢大盘。工业母机、机器人等智能制造相关 ETF 资金净流入超 30 亿元。政策支持下,高端装备制造业上市公司半年报净利润同比增速中位数达 15.2%,远超传统行业。

2. 新能源产业链持续走强

新能源车板块(以中证新能源车指数为例)自 8 月数据公布以来累计上涨 9.4%。电池回收、光伏组件等细分领域表现尤为突出,格林美、福莱特等企业股价创阶段新高。欧洲能源危机加剧背景下,中国光伏组件出口量同比增长 42%。

3. 周期板块迎来估值修复

随着 PPI 同比跌幅收窄至 - 2.9%,周期板块估值修复行情启动。钢铁、化工等顺周期行业上市公司市盈率(TTM)较年内低点回升约 20%。宝钢股份、万华化学等龙头企业股价近两周涨幅超 8%。

三、资金动向与市场情绪

1. 北向资金大幅流入

数据显示,8 月工业利润数据公布后,北向资金单日净流入达 87 亿元,其中 52% 流向高端制造板块。沪股通、深股通单日净买入额均创三个月新高。

2. 融资融券余额攀升

两融余额突破 1.7 万亿元,较上月增长 4.3%。投资者做多情绪明显升温,杠杆资金加仓比例居前的行业包括:半导体(+12.8%)、新能源车(+9.7%)、军工(+7.5%)。

3. 期权市场隐含波动率回升

中证 500ETF 期权隐含波动率(IV)从 20% 升至 24%,反映市场对中小盘成长股的乐观预期。认购期权成交量占比提升至 58%,显示投资者普遍看好后市。

四、未来展望与风险提示

1. 政策红利持续释放

预计四季度将有更多稳增长政策出台,包括扩大消费券发放范围(覆盖家电、汽车等)、加大对专精特新企业的融资支持(科创票据规模或超 2000 亿元)。

2. 关注数据验证期

9 月制造业 PMI、社零数据将成为验证经济复苏可持续性的关键。若数据持续向好,市场有望突破 3300 点压力位;反之则可能引发获利回吐。

3. 外部风险仍需警惕

美联储 9 月议息会议可能维持利率不变,但 11 月仍存在加息预期。美元指数走强可能对 A 股流动性造成压力,需关注北向资金动向变化。