1. 黄金作为NPSOV,核心特点是无法通过生产或经营产生收益(不生息且不用于工业生产),仅靠市场对其“有价值”的共识维持价格,这是它与股票、债券等资产的本质区别。

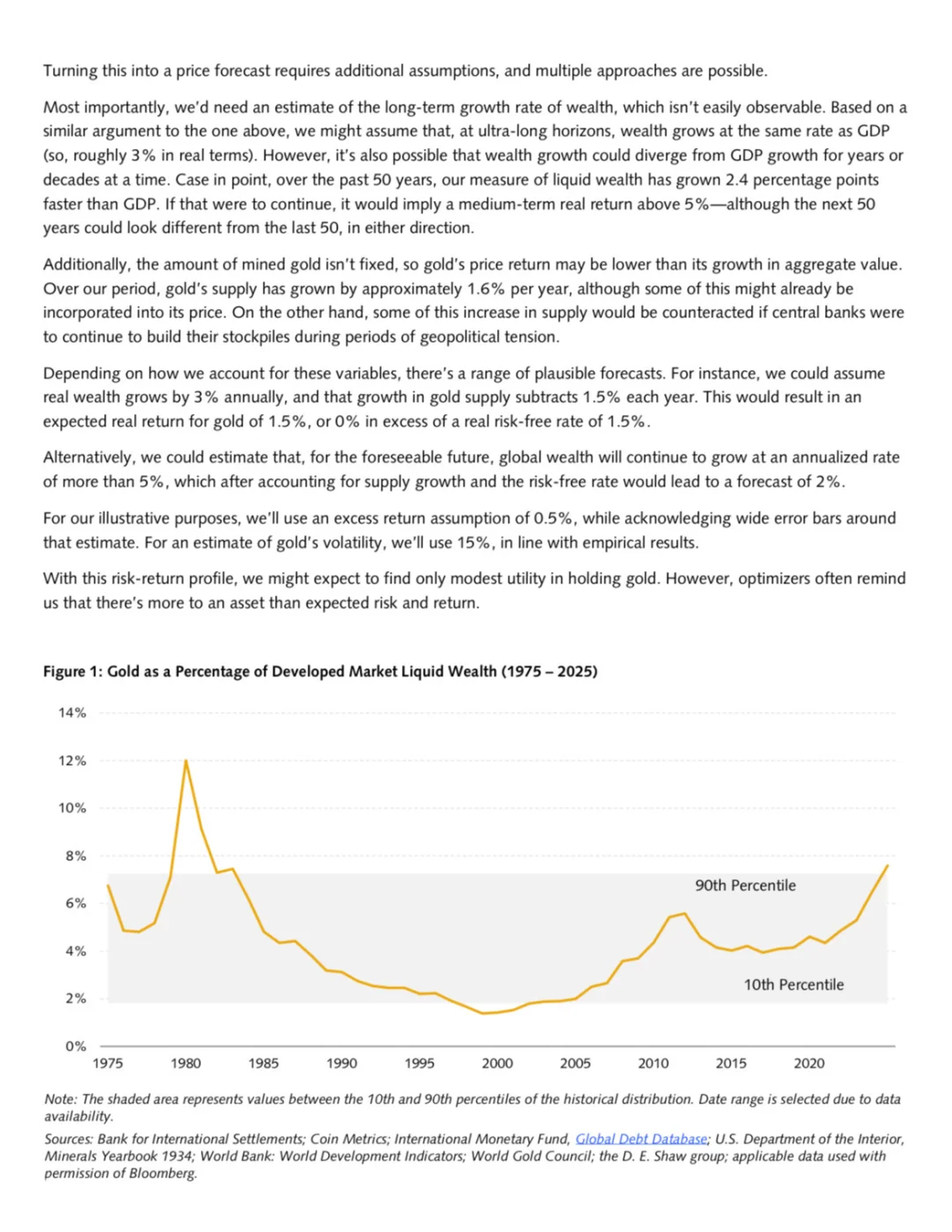

2. 近200年数据印证,黄金占全球财富比例处于个位数,1975年后在发达市场流动财富中的占比,多数时候未超出1.8%-7.3%的区间。

3. 推测黄金长期价值增速锚定全球财富增速(长期等于GDP增速)核心逻辑是:若黄金增速远高/低于财富增速,千年尺度下其价值占比会趋近100%/0%,而历史从未出现这种极端情况。

4. 黄金预期回报需平衡“财富增长红利”与“供给稀释”:按财富年增3%、黄金年供给增1.5%估算,实际回报约1.5%;研究为保守分析,取0.5%超额回报(超无风险利率)、15%波动率。

5. 比特币虽市值达黄金10%(2025年6月),且同属“靠共识估值”的资产,但缺乏危机时的避险表现,暂未达到黄金作为成熟NPSOV的标准。

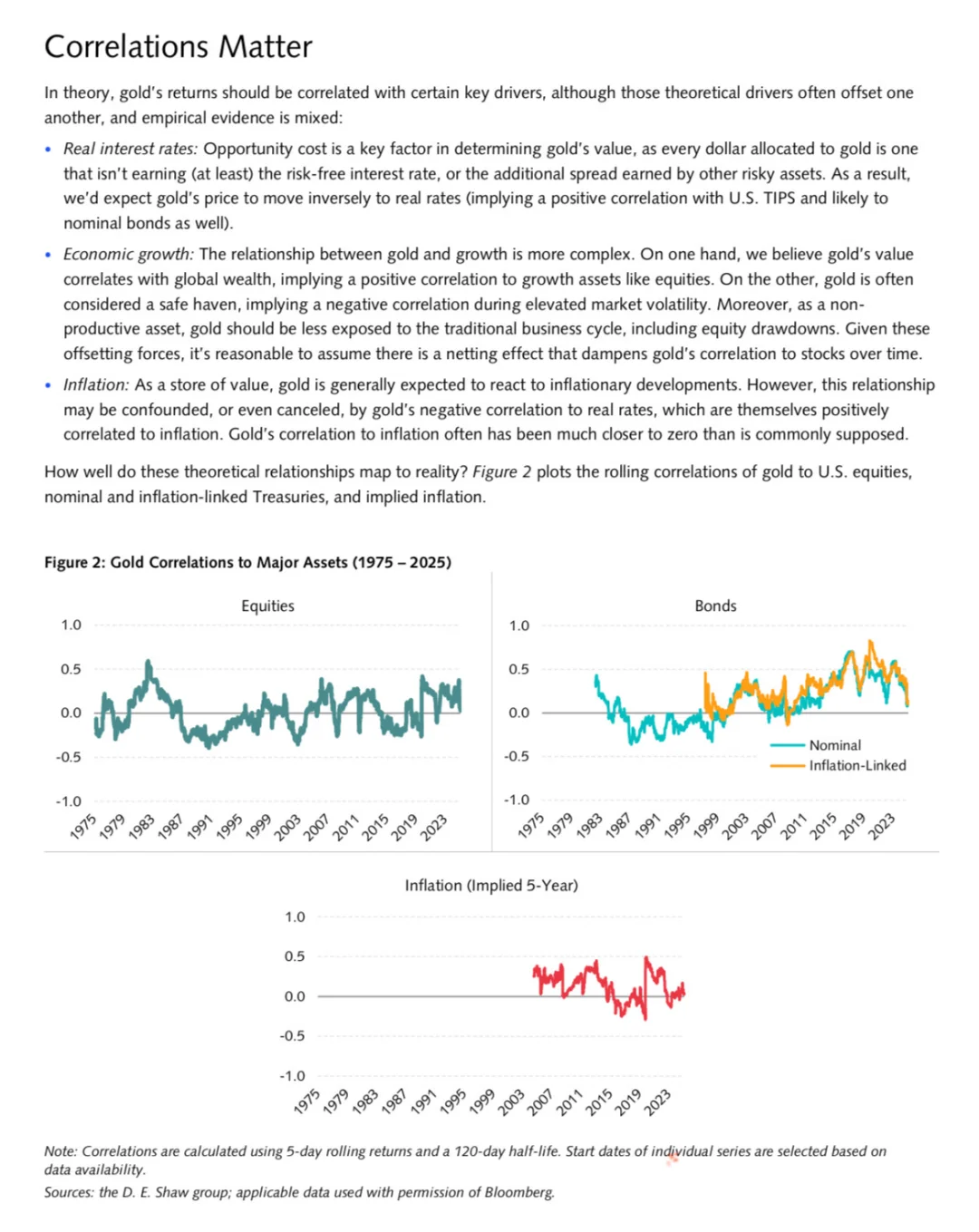

6. 黄金与股、债整体弱相关,仅在股市暴跌时和股票呈负相关,能起到对冲股市风险的作用。

7. 黄金抗通胀能力不如市场认知中强,与通胀平均相关性仅0.13,因它和“随通胀上升的实际利率”呈负相关,会抵消部分抗通胀效果。

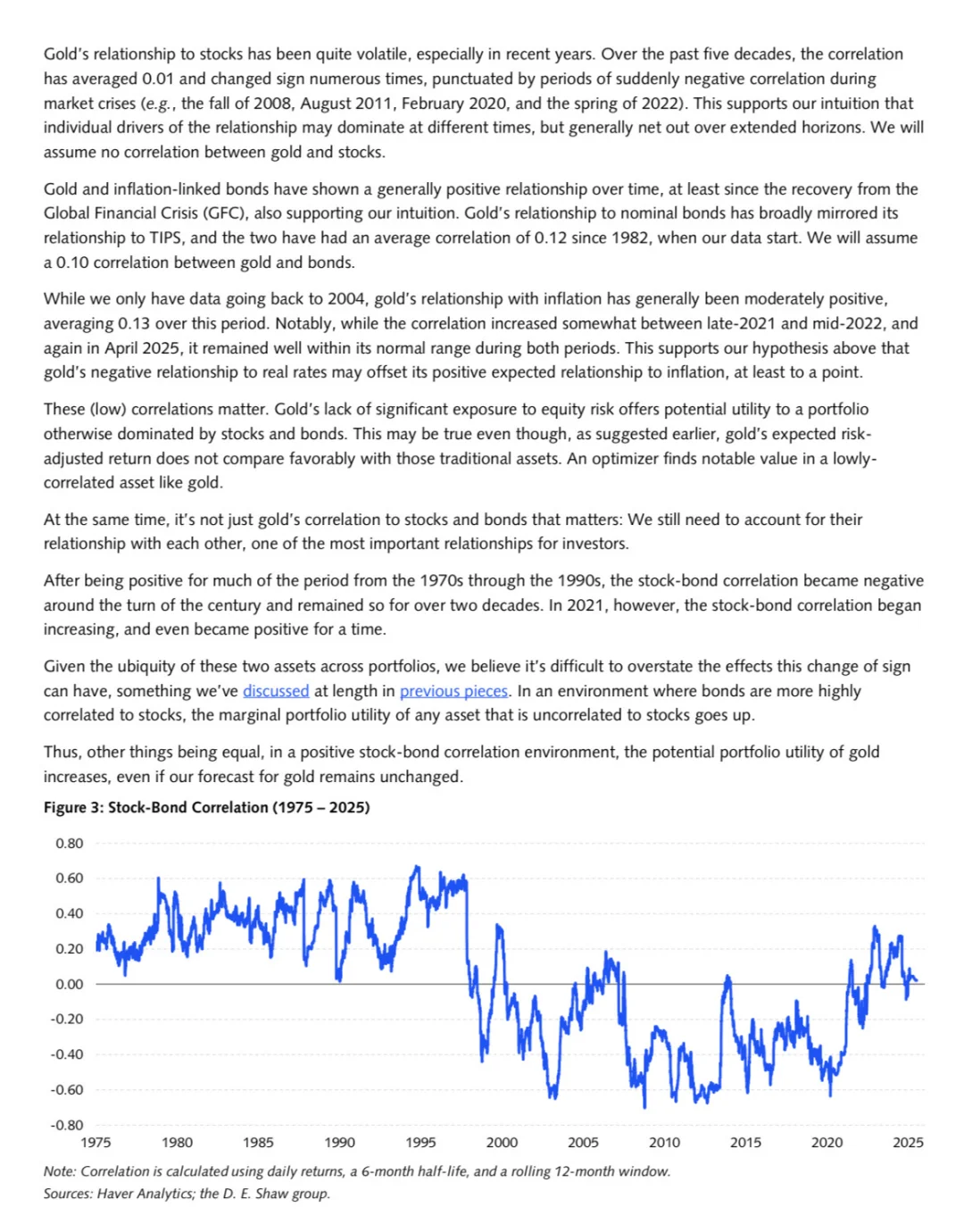

8. 股债相关性并非固定:1970-1990年代多为正相关,2000年后转负并维持20多年,2021年起又重新回升,甚至回到正相关状态。

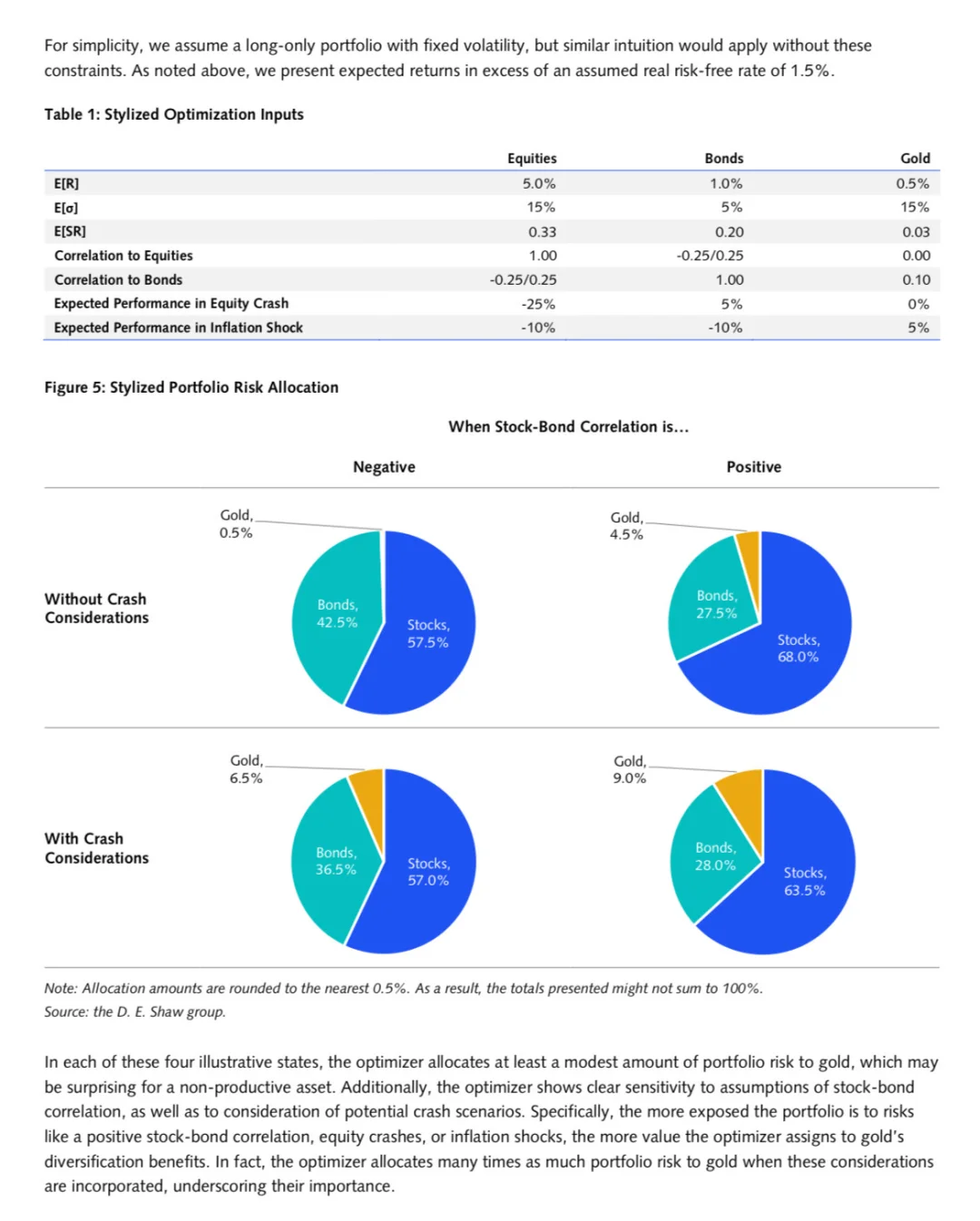

9. 股债从负相关转为正相关后,黄金的配置价值明显提升——优化模型中,其配置比例从0.5%(股债负相关)涨到4.5%。

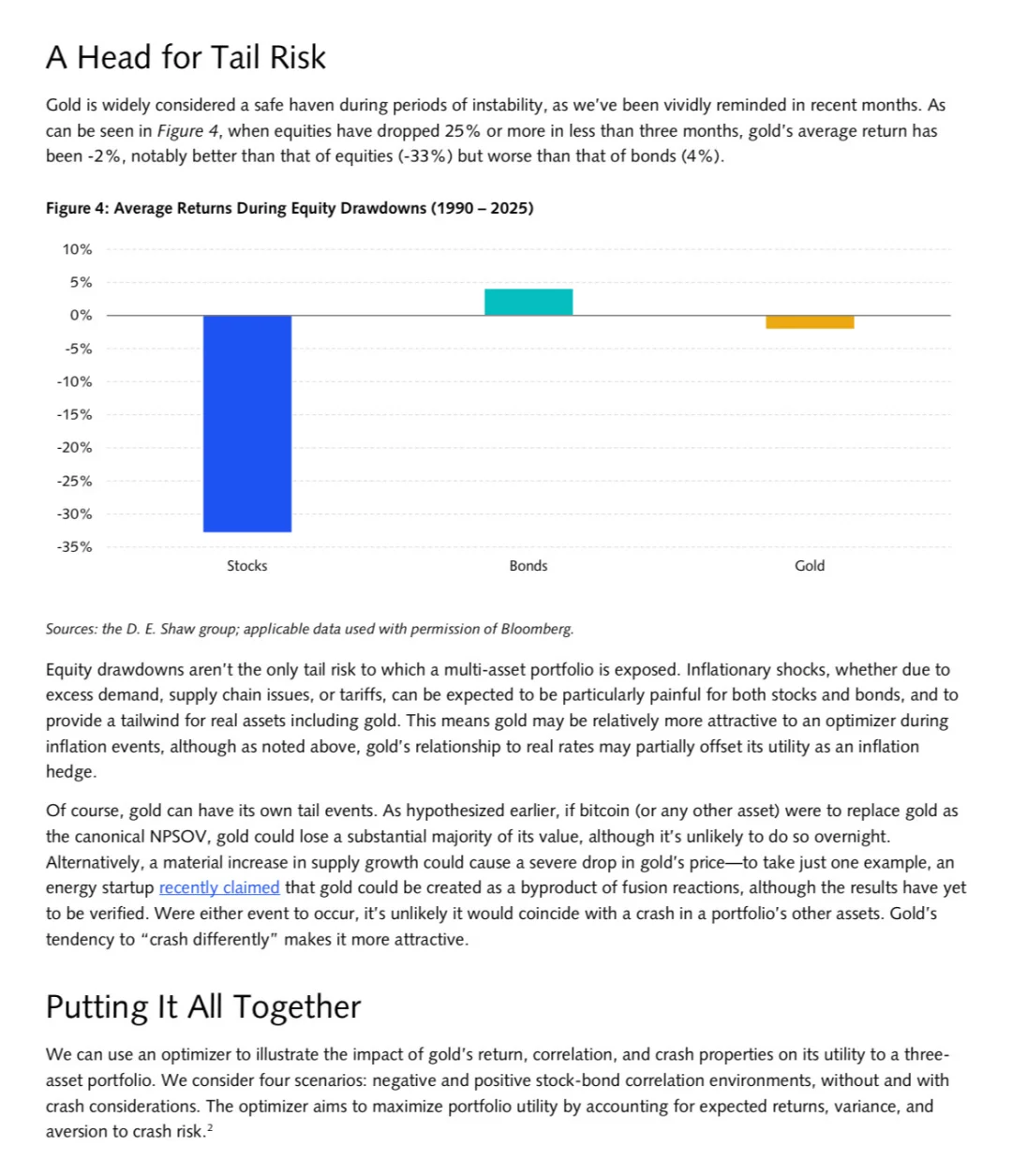

10. 股市短期(3个月内)大跌超25%时,黄金平均仅跌2%,虽比债券(涨4%)弱,但远优于股票(跌33%),是股市崩盘时的“缓冲垫”。

11. 黄金自身有贬值风险(如被比特币替代、 fusion技术量产黄金),但这类风险和股债崩盘不同时发生,不会让组合风险“雪上加霜”。

12. 当市场同时满足“股债正相关+存在崩盘风险”时,黄金配置比例达到峰值9%,是常规市场环境(0.5%)的18倍,分散风险的价值最突出。

。

13. 黄金的“非生产性”并非缺点——正因为它不依赖经济周期产生收益,才不会和股票、债券同步涨跌,这是它能分散组合风险的核心原因。