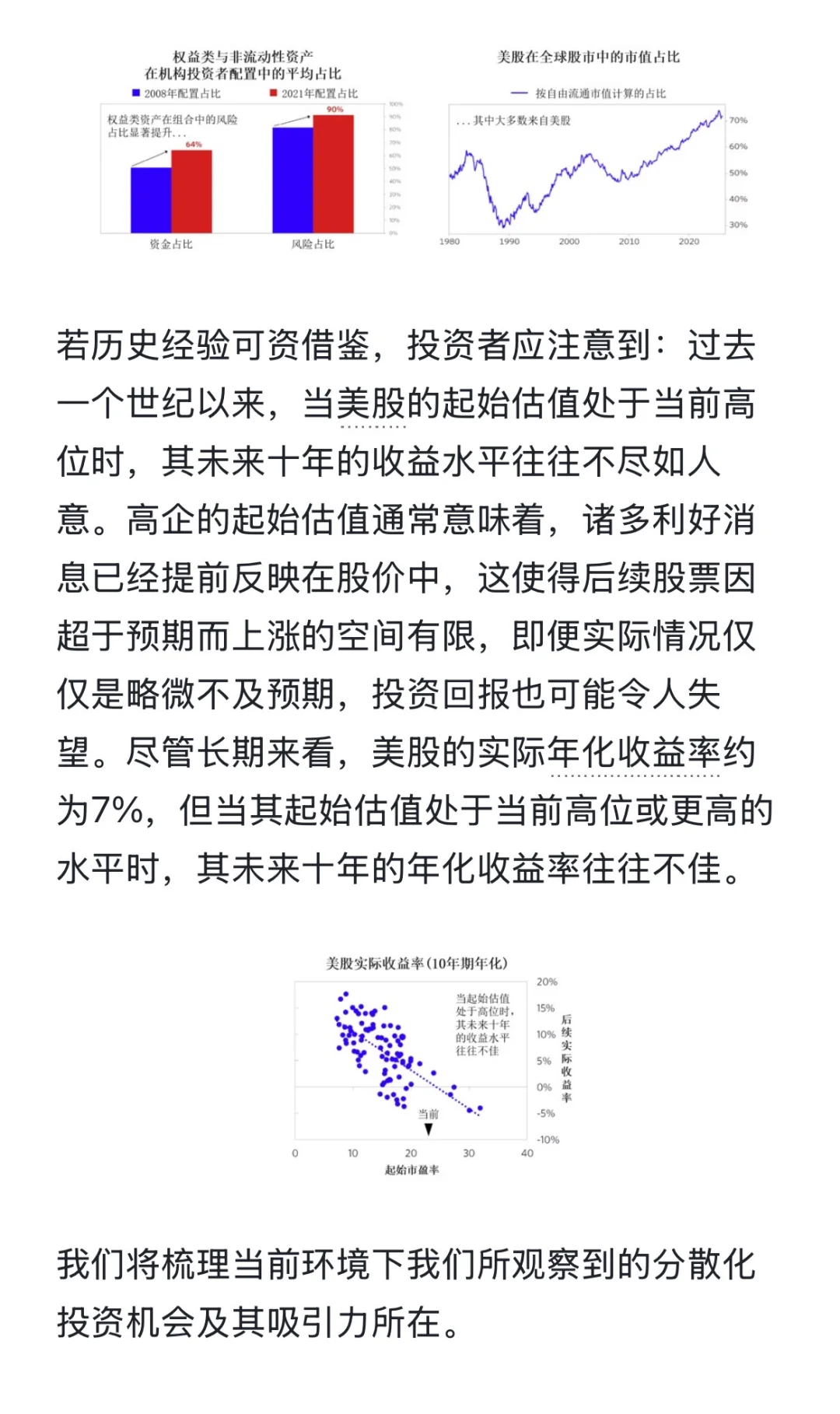

当前投资市场存在明显的“美股依赖症”,多数组合高度集中于美股、美元及股票类资产。一方面,美股回升使其相对估值与组合集中度逼近历史高位;另一方面,历史数据验证,当美股起始估值处于当前水平时,未来十年年化收益率往往不及长期7%的实际年化均值——高估值已提前消化利好,后续股价上涨空间有限,且对利空更敏感。在此背景下,分散化配置成为降低风险、捕捉收益的核心方向,具体资产机会如下:

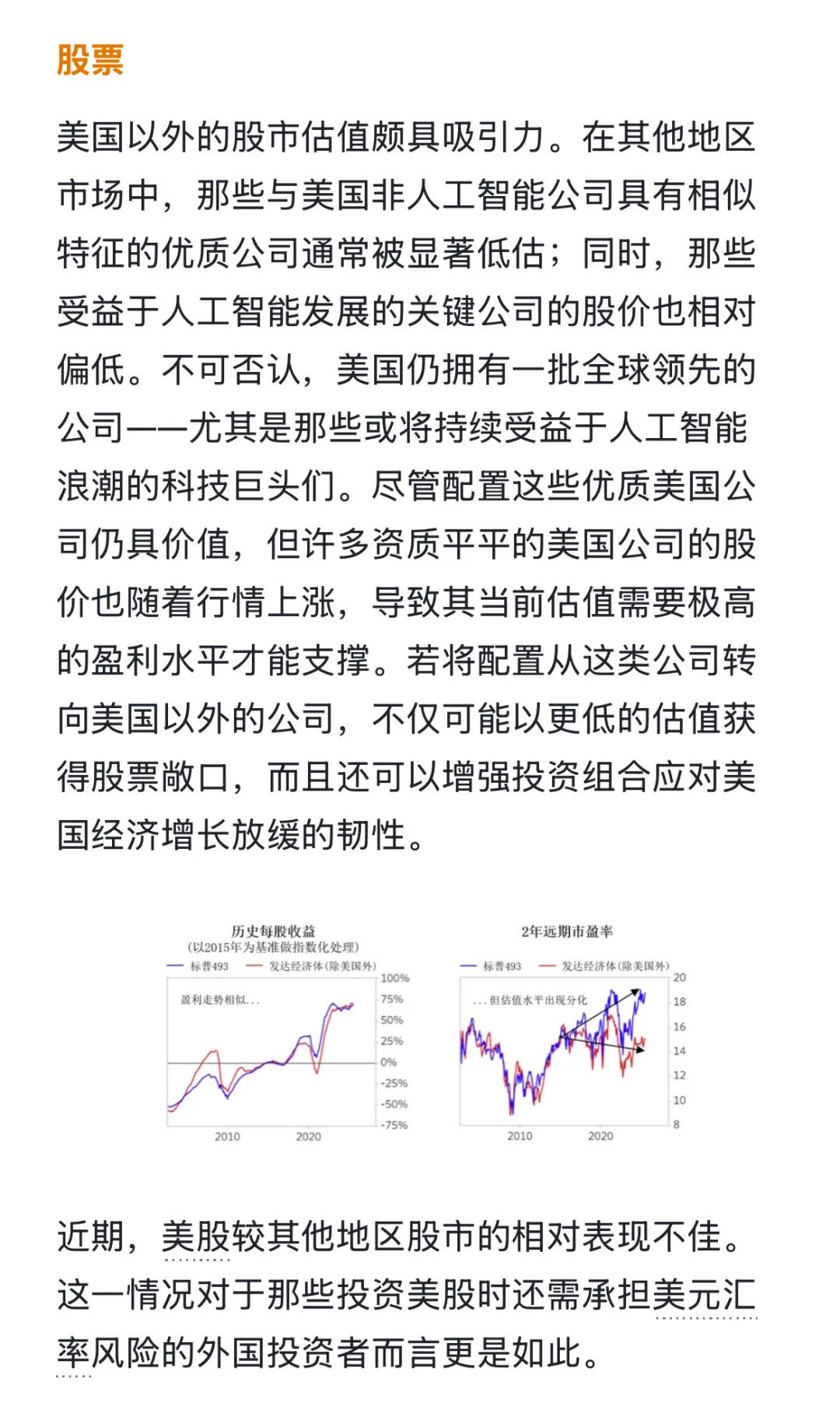

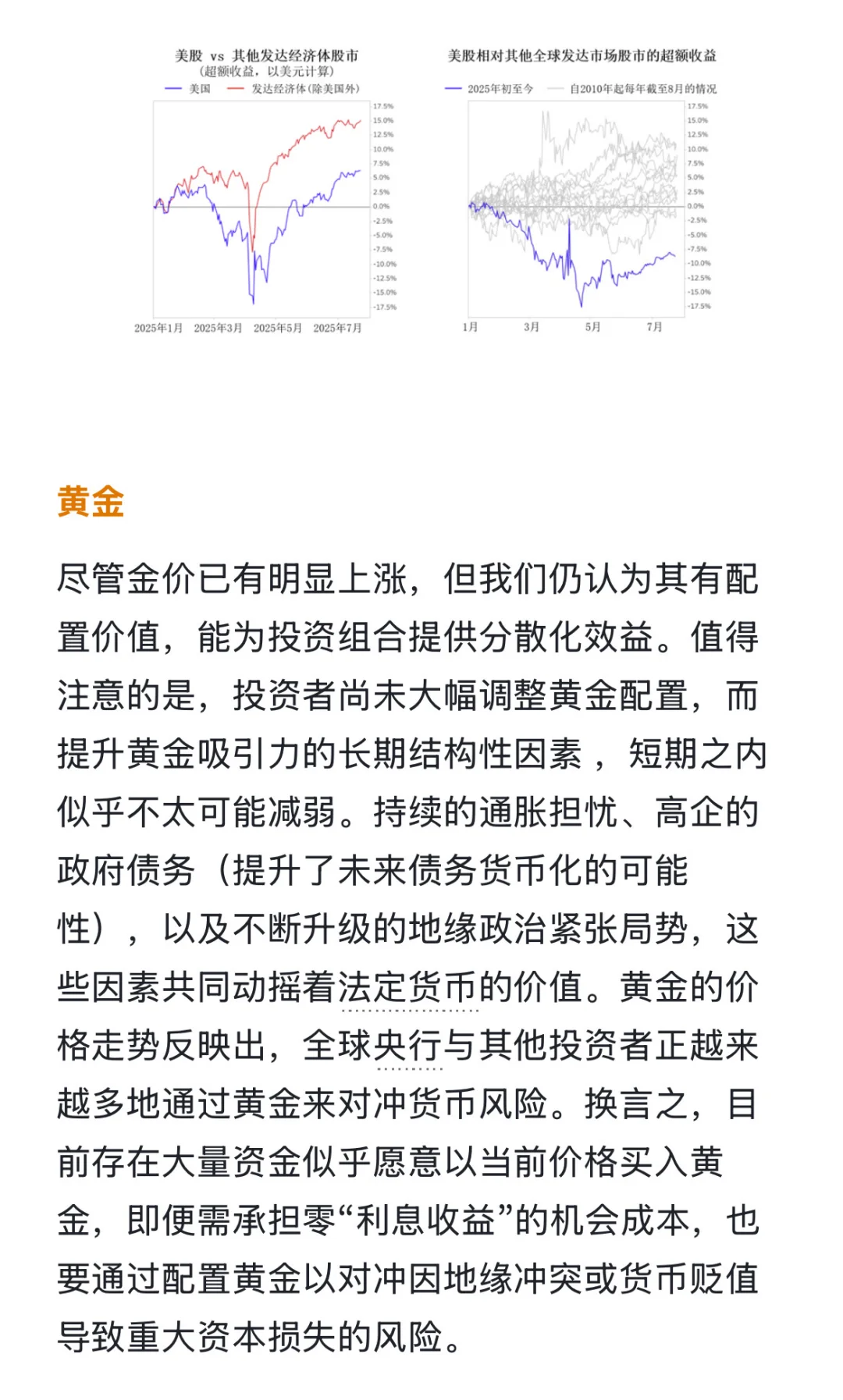

非美股票市场是核心选择之一。从估值看,非美发达经济体中,与美国非AI优质公司盈利走势趋同(2010-2020年与标普493指数同步)的企业,2年远期市盈率显著更低;受益于AI发展的关键公司,股价也未充分反映技术红利,存在明显低估。同时,2025年初至今,美股相对其他发达经济体股市的超额收益持续为负,外国投资者还需承担美元汇率风险,实际收益进一步缩水。转向非美股票,既能以低估值获取股票敞口,还能对冲美国经济放缓风险,增强组合韧性。

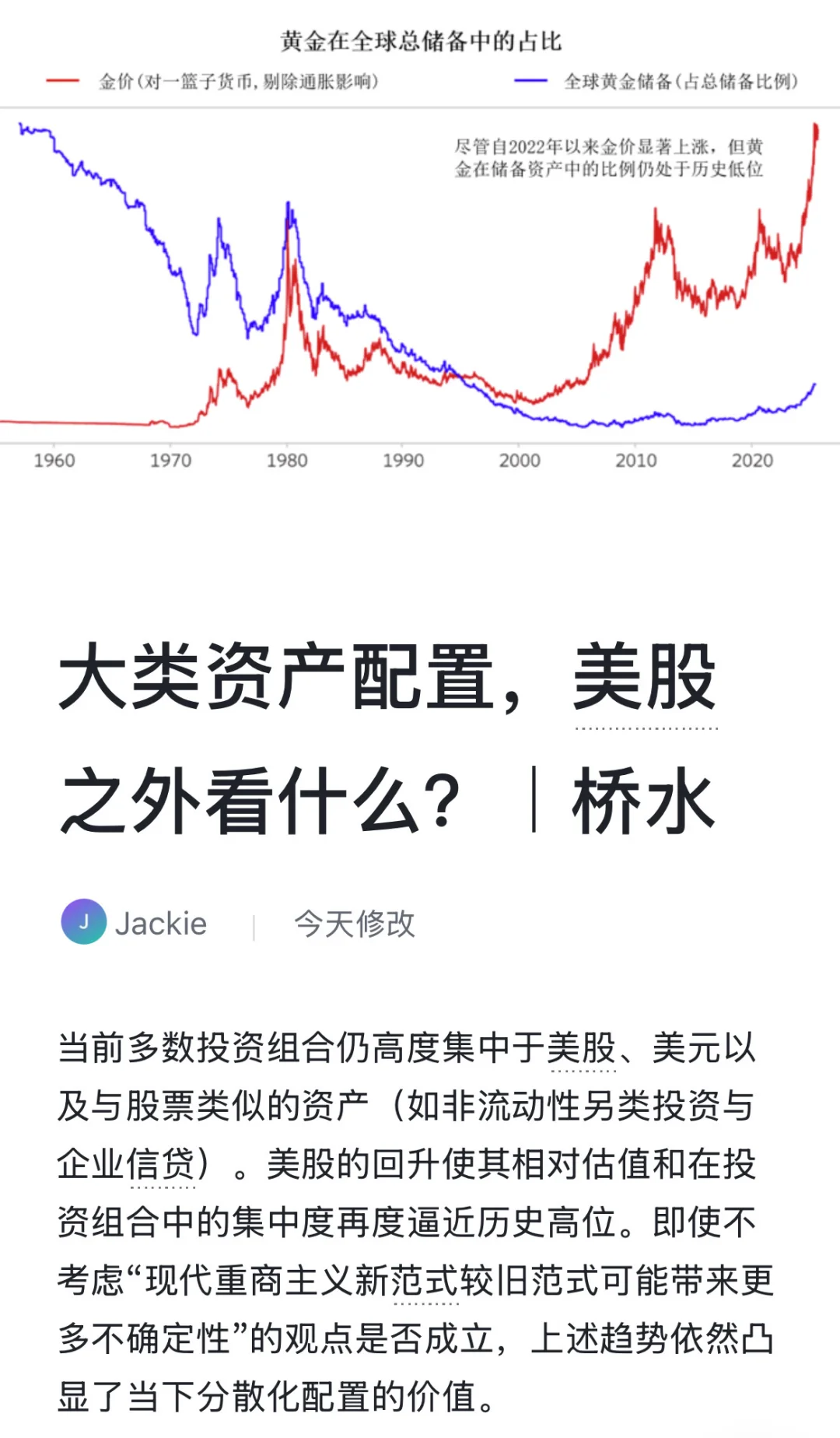

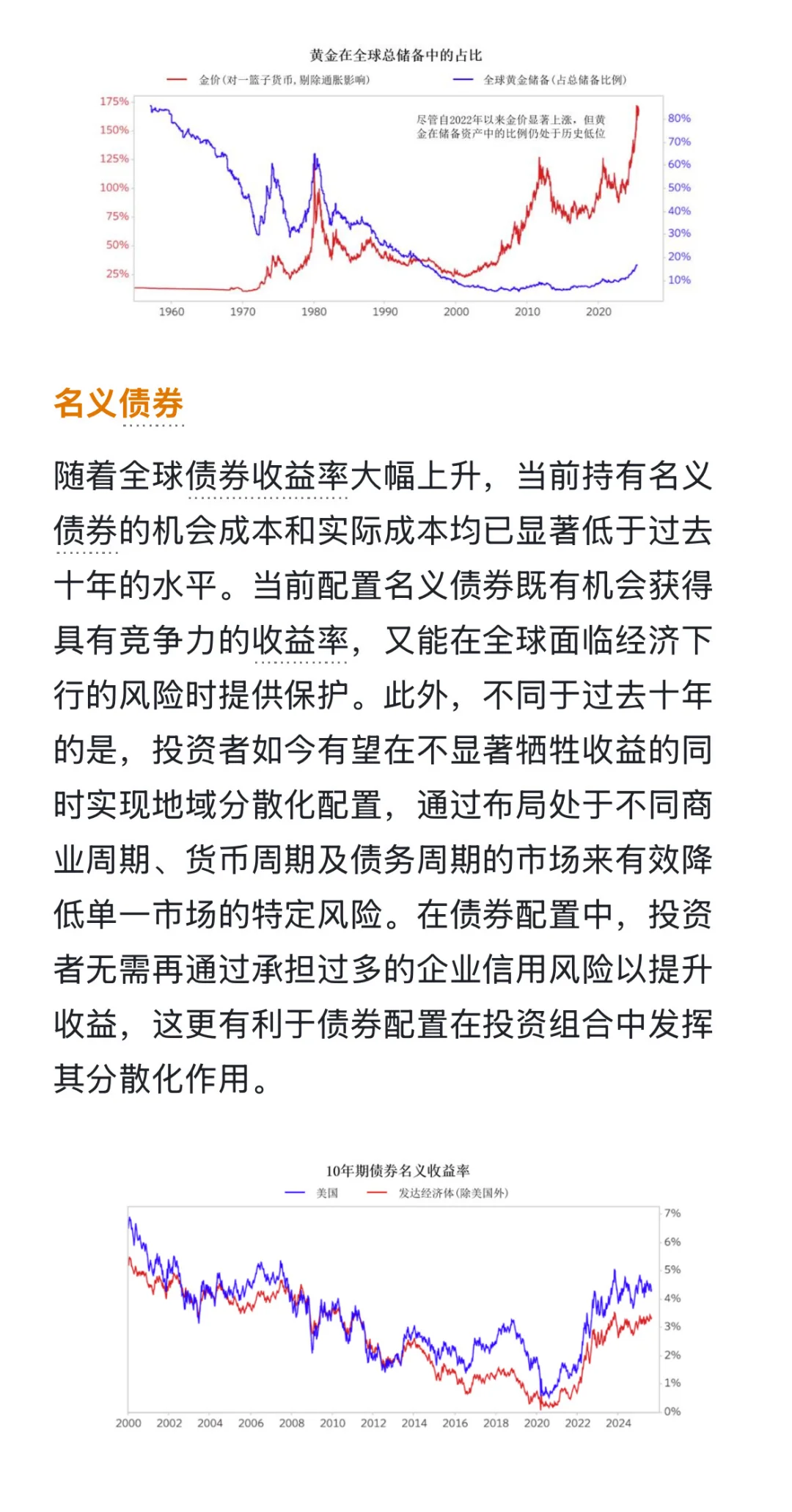

黄金的配置价值仍未被充分挖掘。尽管2022年以来金价(剔除通胀、对一篮子货币)显著上涨,但黄金在全球总储备中的占比仍处历史低位(2020年前后不足20%)。当前持续的通胀担忧、高企的政府债务(增加债务货币化可能)、升级的地缘政治紧张局势,共同动摇法定货币信用,全球央行与投资者正通过黄金对冲货币与地缘风险,即便需承担零利息的机会成本,配置意愿仍较强。

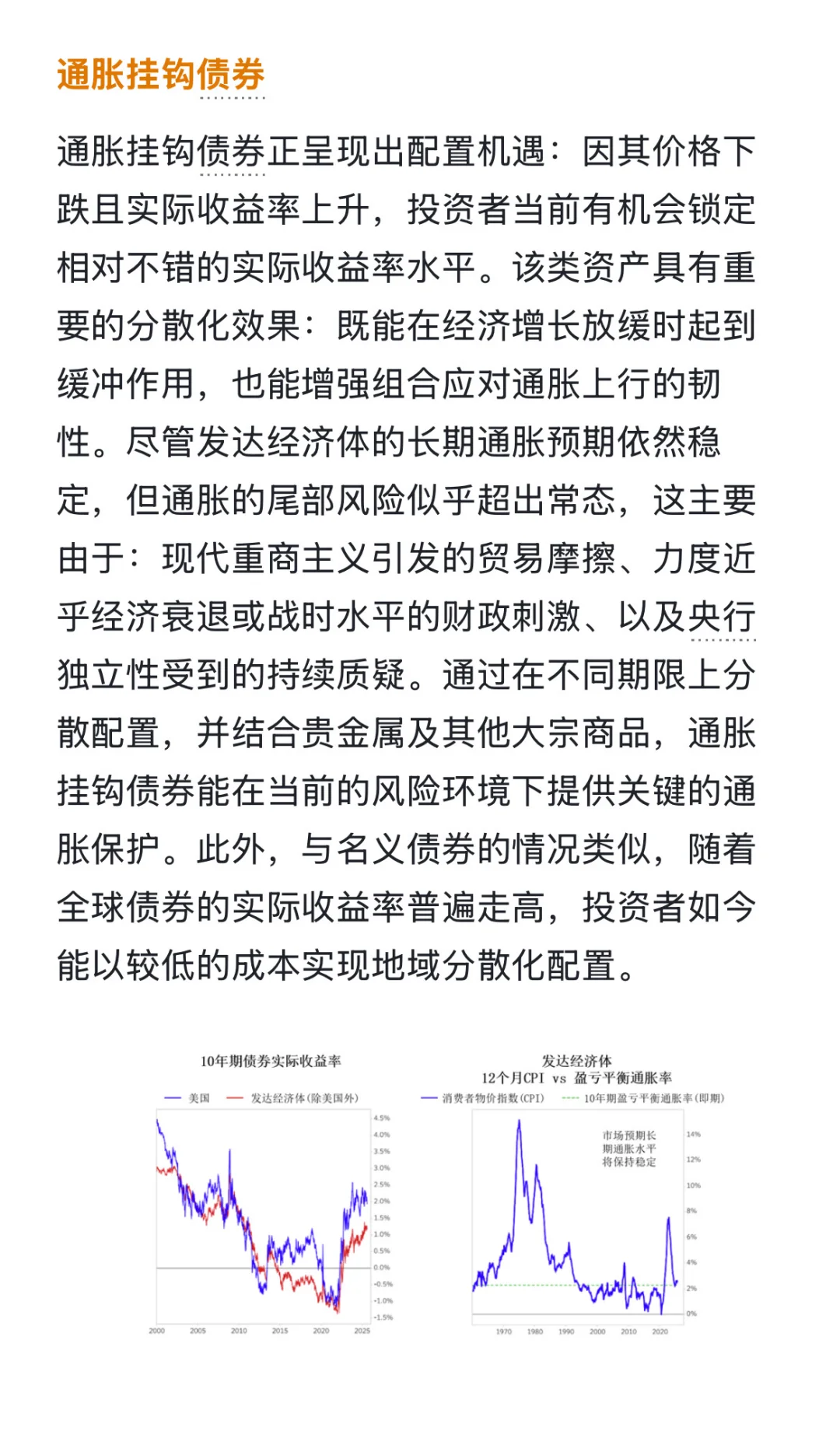

名义债券与通胀挂钩债券也迎来机遇。前者伴随全球收益率大幅上升(10年期债券收益率回升至3%-5%),持有成本远低于过去十年,既能提供有竞争力的收益,又能在经济下行时发挥保护作用,还可低成本实现地域分散,无需承担过多企业信用风险。后者则因价格下跌、实际收益率上升,可锁定可观收益,既能缓冲经济放缓冲击,又能增强应对通胀上行的韧性,结合贵金属分散配置,可有效应对通胀尾部风险。

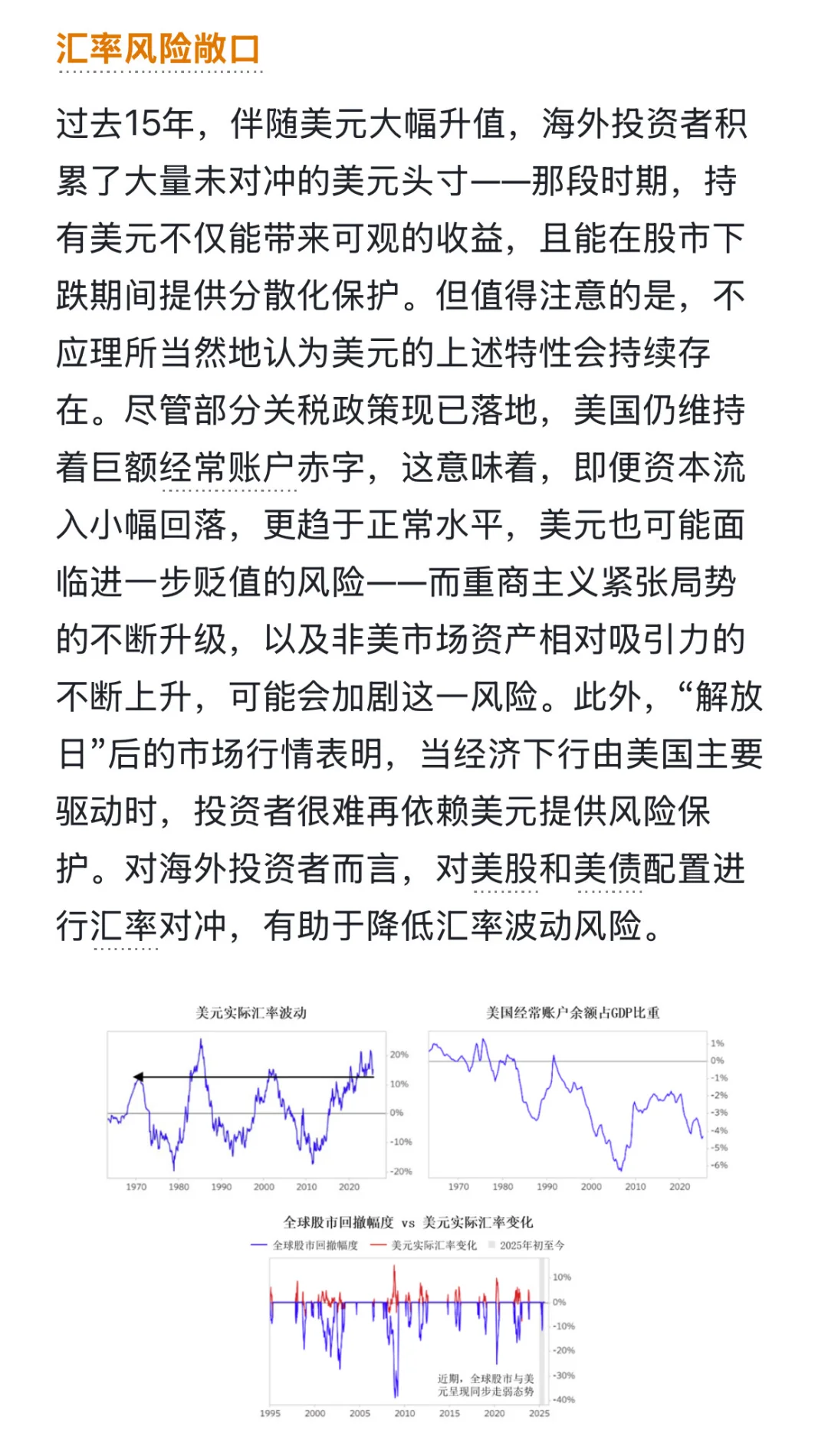

汇率风险需重点关注。过去15年美元升值让海外投资者积累大量未对冲头寸,但当前美国巨额经常账户赤字、重商主义紧张升级、非美资产吸引力上升,可能导致美元贬值,海外投资者对美股美债做汇率对冲,可降低波动风险。