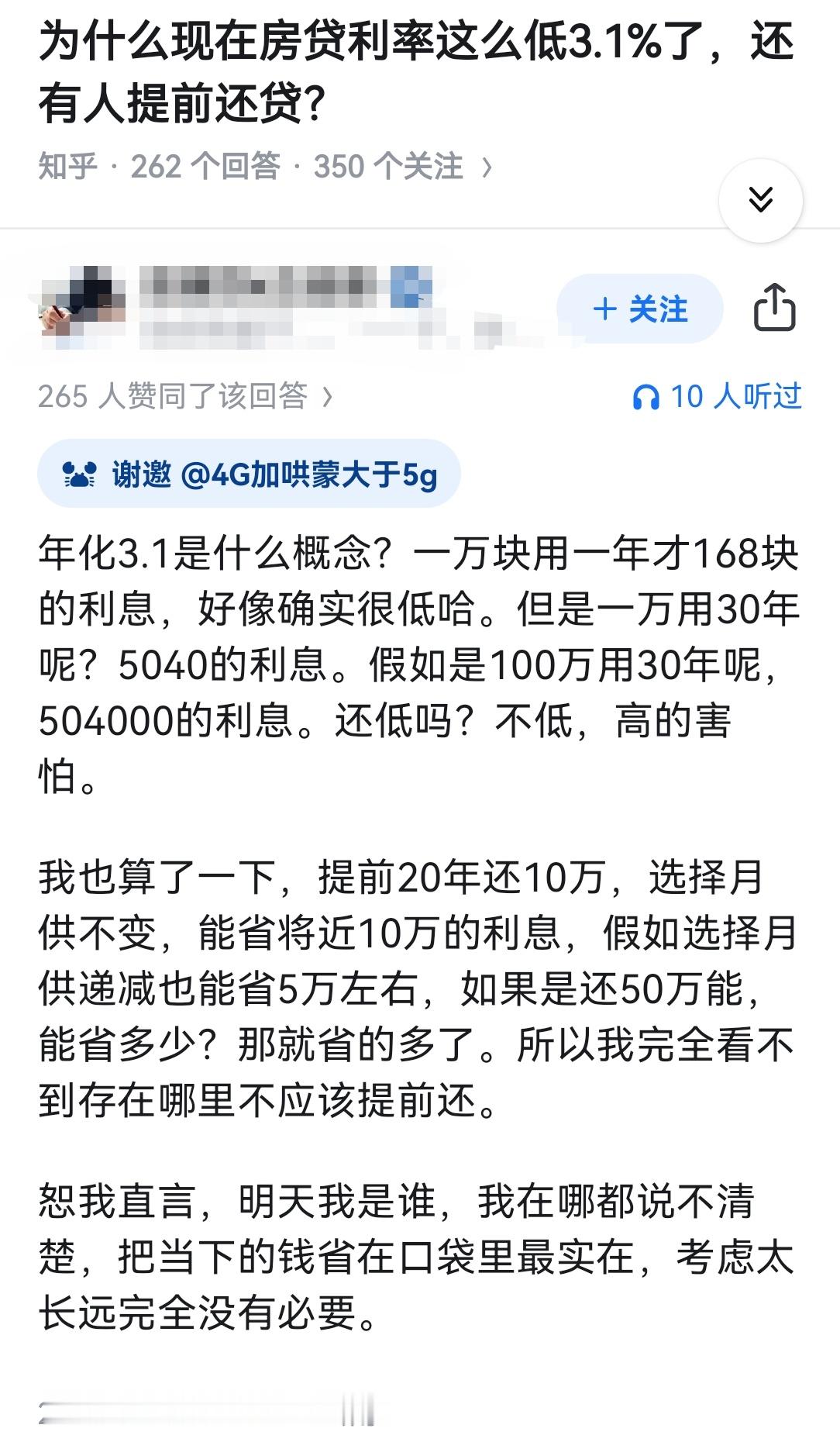

房贷提前还:减少月供VS缩短年限,哪个更划算?一文读懂! 相比以前,现在的房贷利率是低了很多了,起码是以前利率5.88~6.0的一半,可以说是省了一半的利息,许多人也都松了一口气。 特别是有房贷的,如果说您是最近这两年才买的房,那么利率更低,甚至能低于3.0以下。 那么对于已经买了房许久,如果你攒了钱,你还会选择提前还贷吗? 提前还款,你会选择减少月供还是缩短年限?哪一个更划算呢? 在当前环境之下,有本钱,是拿来做生意还是提前还款? 这些问题一直困扰着有房贷之人。 其实我们也不必纠结,了解一下,提前还款的逻辑思维是什么?大概率你就知道怎么操作了。 ❶提前还贷的逻辑 为什么会提前还贷?是因为在利差、还贷成本之间,提前还款永远是正确的事情。毕竟借钱还利息,这是天经地义的事情。 可以说,当前存量房利率下降的空间是比较维稳的,因为相比之前的已经降了不少,保持银行利差,稳定金融楼市等,各种因素之下,其实提前还款还是当前收益的最高准则。 毕竟大多数有房贷的人都是普通人,那么目前有投资价值的标的几乎为零,且能够长跑得过银行利率的也比较少,那么这时候其实你想要更高的收益,不如把自己的房贷先还了。 就像一句话说,与其在股市、理财里面亏钱,不如提前把房贷结了。 同时,银行作为“核心要素”-债务的供给侧,也基本上是“垄断经营者”,获利能力仍然会是最高的,资本长期还是要留向银行股和银行债券、国债期货等相关板块。 这么看,存量房的利率和某个时点的现行利率,永远都有利差空间,提前还贷也就一直会有。 再加上当前存款利率下降,就业环境艰难,消费力跟不上等的情况下,有富余的资金用在提前还款上,比在其他消费、或投资带来的边际效率高、带来的效益高一些。 ❷那么提前还款,选择减少月供还是缩短年限,哪个比较划算? 一是减少月供,贷款年限不变 特点:每月还款金额减少,总利息支出减少幅度相对较小。 适合人群:适合现金流紧张的,工作不稳定的。 二是月供不变,缩短贷款年限 特点:贷款总期限缩短,总利息支出大幅减少。 适合人群:收入稳定,现有月供无压力。没有更好投资机会的。想尽早还清贷款,减少心理负担。年龄较大,希望退休前清贷。 那么两者利息对比: 举例说明:原贷款100万元,利率3.3%,30年等额本息,想提前还款20万元。 方案一:减少月供,年限不变 新月供:3503.64元(原4379.55元) 节省利息:约11.5万元 还款期限:仍为30年 方案二:月供不变,缩短年限 月供保持约4380元不变 贷款年限缩短至约21年 节省利息:约26.39万元 两者节省利息相差,26.39-11.5=14.89万元。主要是第二种年限缩短了,总的本金还的利息也就少了。 或者是提前还款10万元的,已经还款两年的,同样的,方案二节省的利息比较多。 B 这么一看,第二种方法,月供不变,缩短年限,节省的总利息更多,更划算。大家可以根据自己的需求来选择。 ❸提前还款,也不是倾尽所有去还,还需要考虑未知的风险,多些预留资金。 就像这一位网友分享的: 自己今年年底存下20万,那么我会拿出其中的10万继续存着,那怕这笔钱一年的利息只有100块,那我也心甘情愿。 他认为这笔钱的意义:就是为了应对家庭未知风险的,像现在就业环境很差,万一哪天自己被裁员了,那这笔钱至少可以帮自己平稳度过四五个月不成问题,也可以更加从容地去找下一份工作。 剩下的10万块,我会全部拿来提前还房贷,因为我知道,我现在手里握着这10万块钱,一年产生的收益绝对不会超过我那房贷的利息。 所以,对提前还款,你应该有了大概的了解,祝大家尽早能够“无贷一身轻”。共勉!

【琅河财经】再说说楼市,房价仍然处于加速下跌的过程中,千万别去楼市抄底,这跟接飞

【9评论】【22点赞】