这是「岩松观点」第1865篇原创文章

医药行业已经连跌三年多了,三年间,利空频发,股价暴跌,投资者从原来的坚定看好,到动摇,再到迷茫,最后完全失去信心。

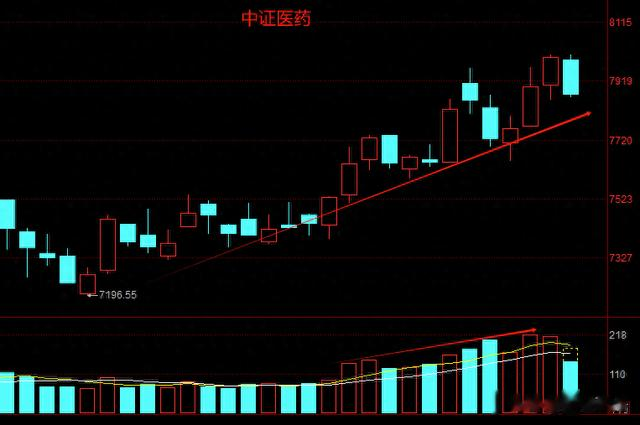

长期看,医药板块受益于人口老龄化加速趋势是高确定性的,而且这3年多也不是白跌的,目前医药医疗板块的估值已严重低估,随着利空因素陆续消散,最近正悄悄的回暖。中证医药指数从1月中开始震荡上行,低点不断抬高,成交上也持续的温和放大,关注医药方向的资金在增多。

Wind数据显示,截至2月21日,共有15只医药主题基金年内涨幅超过5%,天弘医药创新A、国泰医药健康A年内净值增长超过10%;知名医药基金经理葛兰、杨桢霄管理的部分医药基金,业绩出现回暖。

AI+医疗是刺激最近医疗板块走强的主要因素之一,资金有可能以AI+为突破口,重估医药医疗行业,但其中的公司中鱼龙混杂,不少是资金短期炒作的结果,后面大多要跌回原位。我们还是以寻找估值在低位的好公司为目标,今天先看几个医疗影像领域的代表性公司的基本面和估值情况,看看有哪些行业细分龙头在AI+医疗的浪潮里是真正受益的。

迈瑞医疗:“医械茅”

公司是医疗器械行业绝对龙头,之前被称为“医械茅”。

从股价表现看,公司股价这几年大致是以横盘震荡为主,中枢大概是在280附近。

公司产品覆盖三大领域:生命信息与支持、体外诊断以及医学影像,拥有国内同行业中最全的产品线。AI+方面,公司旗下“迈瑞智检”和“瑞影云++”实现云阅片、云智审、云智学等多种基于临床洞察的智能应用解决方案,使得检测流程更加均质化、标准化,为血液疾病相关的疑难病例实施诊疗建立了高效专业的在线平台,助力医联体会诊。

从业绩看,公司堪称成长股的典型案例,利润就像一个向上的台阶,一年比一年高,而且持续增长。

大家看公司的时候,如果历史业绩能像迈瑞这样利润持续稳定增长,那大概率就是一家不错的公司,如果相反,利润一年比一年低,或者一年高一年低,或者十几年里都不增长的,这些都要小心,因为这类公司都没有持续的成长能力。

公司风险指标整体良好,无大的潜在风险。

最后看看估值情况,目前市值约3100亿,去年利润115.8亿,对应26.8倍市盈率。公司最近5年利润复合增长率是25.4%,估值和成长性基本一致,说明目前估值处于合理的范畴。

医药医疗行业最近几年又是集采又是防腐,很多公司业绩都是下滑的,就这个环境下迈瑞医疗还保持了正增长已经很不容易了。接下来,行业预期是会进入改善阶段,市场对公司未来几年的业绩也是比较看好的,市场一致预期公司2025年利润(中值)为157亿,比2024年的预期增长29%左右,现在的市值对应了19.7倍市盈率。

联影医疗:

高端影像龙头

公司是国产高端影像设备龙头,疫情期间上市,但也变成了上市即颠峰的尴尬情况,上市2年多,大部分时间股价都在调整。

公司研发了多款国内首创产品,构建包括医学影像设备、放射治疗产品、生命科学仪器在内的完整产品线布局。特别在疫情期间市场占有率快速提升,生产的大批医疗器械不仅在国内发挥了重要作用,产品还出口到了海外。

AI+方面,公司具有核心人工智能图像处理技术放射治疗轮廓勾画软件、骨折CT影像辅助检测软件、肺结节CT影像辅助检测软件。

公司利润同样是稳步增长,2024年3季报利润下滑了37%,主要是医院反腐导致了医院在采购设备方面放缓。目前医疗防腐已经接近尾声,未来会逐步恢复正常的采购节奏。

公司的风险点在现金流和大股东减持。业绩下滑期间现金流差可以理解,减持的股东是上市前就在的股东,解禁后退出也是正常现象。

估值方面,现在大约1100亿,23年的利润对应58倍市盈率。公司疫情以来的利润复合增长率大概是17%。公司作为次新股本身估值偏高,而正宗的国产高端医疗影像设备公司确实有一定的稀缺性,再加上公司一上市就碰上了疫情,业绩爆炸,导致前几年市场一直给了很离谱的估值水平。

目前来看,2年多时间的调整还不足以完全消化公司的高估值。即使按照市场一致预期的2025年23亿利润计算,公司估值依然高达47.8倍市盈率。

开立医疗:

彩超+内窥镜龙头

早在人工智能技术兴起之时,开立医疗就开始持续投入AI相关技术研发近10年,是比较正宗的AI+医疗公司。目前公司股价位置基本回到了上一次行情的起涨点附近。

公司主要产品包括医用超声诊断设备(主要为彩色多普勒超声诊断设备与B型超声诊断设备)、医用电子内窥镜设备、血液分析仪,跻身全球超声行业前十,在国内市占排名第四;消化内镜领域,开立在国内市场市占排名第三。

开立医疗自主研发的凤眼S-Fetus技术,是国内首个基于深度学习的产科超声智能检测技术,也是全球首款基于动态图像对标准切面自动抓取的人工智能技术。能够对超声图像中的组织结构进行实时检测,切面识别率高达90%以上,超声医生做一次检查减少了近70%的按键次数,检查时间节省50%。

AI内镜可以帮助医生做出更精准的判断,避免检查盲区、减少病灶遗漏、提高消化道早癌的检出率。为了降低漏诊率,AI内镜可以智能识别回盲部,并开始自动记录退镜时间,提醒医生保持退镜速度的稳定性,降低视野盲区,提高息肉、腺瘤检出率。开立医疗还将在近期发布全新系列产品,搭载自主研发的iEndo 系列医用内窥镜系统平台。

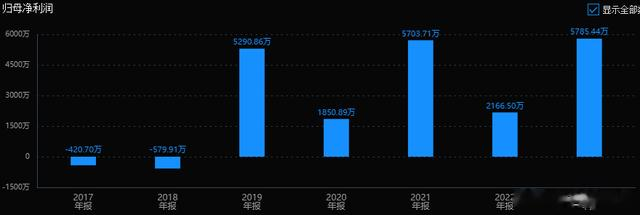

从业绩看,除开2019~2020年下滑,整体利润是稳定增长的。2019年业绩下滑主要是由于政府财政支出减少以及医保控费等因素的影响,2020年又计提了2.07亿的商誉减值准备。

公司风险指标整体良好,无大风险

估值上,130亿的市值,对应29倍的PE。公司十年维度的利润复合增长率是20.5%,而且2024年预告利润下降超过60%,中值大概1.6亿。假设公司以后恢复到4亿的利润,130亿的市值也对应了32.5倍PE的估值。可见估值并不算便宜。

澳华内镜:

国产软镜龙头

公司深耕软镜领域三十年,在国外厂商处于市场垄断地位的软性内窥镜领域具有一定的竞争力。从股价看,最低点也基本回到了上市的位置了。

相比开立,澳华的业务完全聚焦在内窥镜领域,内窥镜相关业务贡献了超98%的营收。

全球软镜市场基本被奥林巴斯、富士、宾得三家企业垄断,在政策的驱动下,中国软镜国产化率有望从2017年的3.6%升至2030年的35.2%,国产厂商可及空间超200亿元。公司产品在4K超高清、光学放大技术、CBI-Plus分光染色技术、超细内镜技术等方面具备领先优势,且产品矩阵更加丰富、可满足不同科室的诊疗需求,公司市场份额由2019年的1.39%增至8.25%,但目前营收规模还不到10亿,还有很大的发展空间。

从业绩上看,公司利润曲线就没有前面的公司好了,起码到现在公司还没能证明自己有持续增长的能力。

公司最大的风险点是经营活动现金流表现不佳,三年总和:-16.94%。

公司目前市值只有55亿,按23年0.58亿利润算,估值高达96倍PE,这个估值看着就不低。其实市场是把公司当作未来具有一定成长性的小盘股来对待,公司现在这么小的盘子,如果产品够硬,要以后每年能赚个2~3亿的利润,那现在就不贵了。但现在公司自己还没能证明自己,所以就很考验个人对行业和公司产品的认知水平了。如果你是行业内的专业人士,对行业和公司产品都很了解,认为公司能拼出来,那就可以考虑做一定的配置。要是不熟悉的话,那就不建议了,大概率是赚不到自己认知以外的钱的。

理邦仪器:

医疗电子设备高新企业

公司当初也是一只翻几倍的牛股,最近3年多以横盘震荡为主。

公司产品就比较多了,包括病人监护、体外诊断、妇幼健康、心电诊断、超声影像、智慧医疗等。产品多了对投资者来说要研究的东西也就多了,这其实不是好事。

从业绩上看,虽然2020年也暴增,但历史成长性整体一般。

公司倒是没什么大的风险缺陷,就是这几年都不怎么增长。

公司现在77亿市值,对应35倍市盈率。2024年3季报利润下降27%。整体感觉就是一家普普通通的公司,业绩表现一般,估值上也没太大亮点。或者有些类似澳华的情况,公司产品上有一点的亮点,未来能继续享受国产替代的机会,但考验每个人对行业和产品的了解情况。

今天看了5家医疗影像方面比较有代表性的公司,大多也是行业内的细分龙头。可以发现大部分公司的估值还是差点意思的,如果你是因为所谓的AI概念关注的公司,那就要小心风口过后股价回落了。反而迈瑞的整体情况还是不错的,如果后面股价下跌反而不是风险,相反有可能成为不错的机会。

如果对你有所帮助,记得点一点下面的赞、和在看再走可好?

寒冰

心脉怎么样??