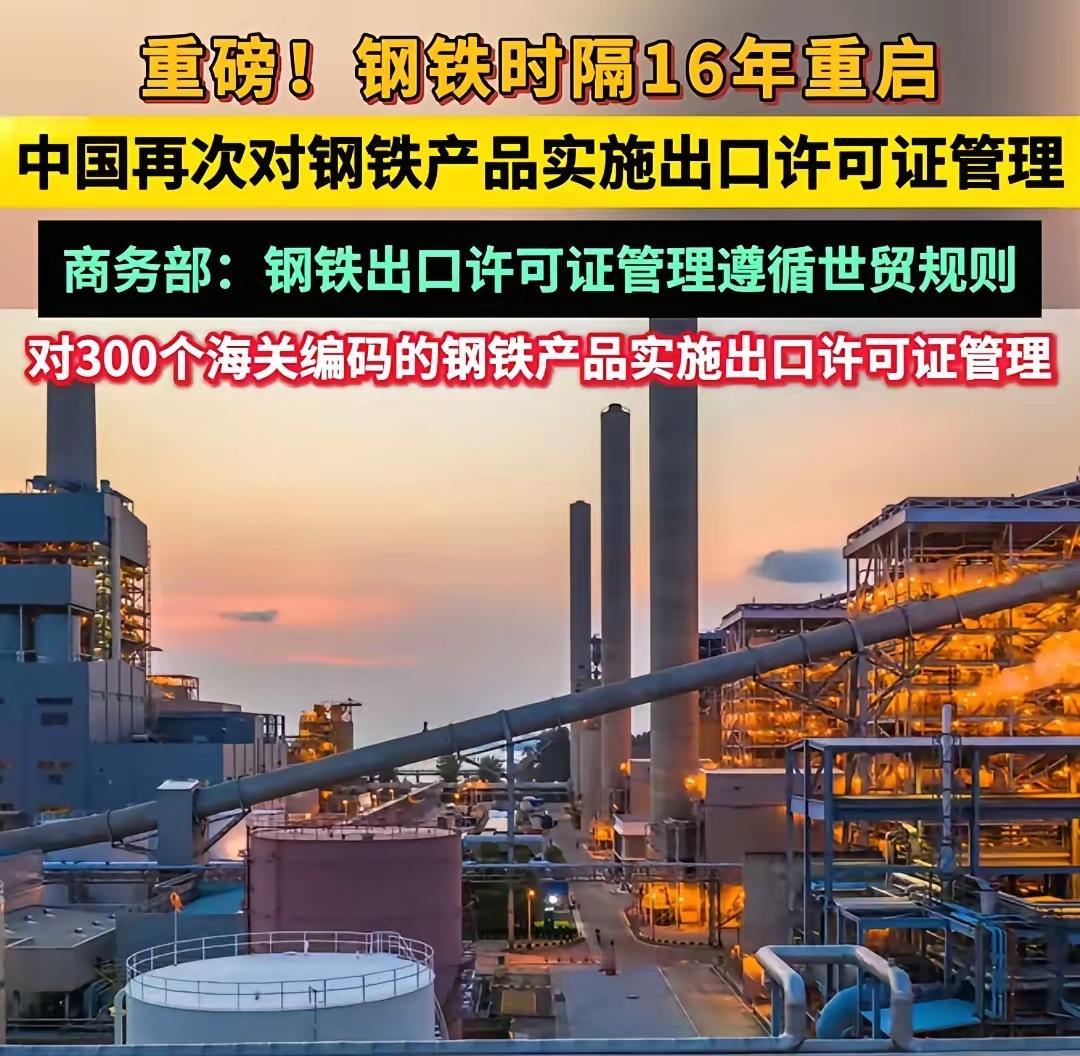

国际市场听到这个消息,手里的钢材报价单突然变得沉甸甸。过去二十年,中国钢铁像潮水一样涌向全球,靠着规模优势拿下市场。外国工厂一边用着便宜的中国钢材,一边又嚷嚷着“产能过剩”。现在中国把水龙头拧紧了一点,世界才反应过来——原来这条供应链上,握着阀门的手在中国这边。 出口许可管理不是禁止出口,而是更聪明的控制。想买中国钢材?可以。但得经过一套流程审批。这套流程就像筛子,把低附加值的普通钢材留在国内,让高端的特种钢材更有秩序地出海。中国钢厂不会再为了抢订单,把特种合金钢卖成“白菜价”。全球造船厂、汽车工厂、基建项目慢慢会发现,他们需要的耐腐蚀钢板、超高强度钢梁,中国的供货节奏和价格开始带着一种从容的底气。 这步棋背后是十年的产业升级。中国钢铁产量占全球一半以上,但高端产品比例曾经不高。现在情况变了,宝武、鞍钢这些巨头的最新生产线,能生产出连德国日本都仔细研究的尖端材料。只是这些成果被“钢铁洪水”的标签掩盖了。出口许可制度就像一场正名仪式,告诉世界:中国钢铁已经分成了不同梯队,我们不能再用粗钢的价格来衡量整个行业。 贸易保护主义的铁幕下,中国选择了以柔克刚。欧美近年来对中国钢材加征的关税平均超过25%,他们以为这样就能保护自己的钢厂。但中国的回应不是硬碰硬地打价格战,而是优雅地调整出口结构。当美国基建法案急需特种钢材时,他们可能发现中国供应商的微笑里多了一份文件审查的耐心。这不是报复,这是重新定义游戏规则——从“你要不要买”变成“我如何卖给你”。 国内钢厂的反应很有意思。大型国企悄悄调整了明年出口部门的绩效考核指标,利润权重明显上升,吨数权重悄然下降。民营钢厂开始重新翻看自己的产品名录,把那些利润薄、能耗高的普通钢材生产线标上待升级的记号。整个行业的注意力从“生产更多”转向“生产更精”。环保部门也松了口气,出口总量温和控制意味着碳排放总量更容易把握,中国“双碳”目标在钢铁领域找到了新的抓手。 全球产业链会因此泛起涟漪。东南亚的基建项目成本可能会微调,欧洲汽车厂的采购经理要重新评估供应链风险。但更多国家意识到,中国这次调整留足了对话空间——许可管理是透明的,符合WTO规则,不像某些国家直接挥舞关税大棒。这反而给理性谈判创造了条件,那些真心想合作的国家,依然能稳定获得高质量的中国钢材。 钢铁是工业的骨骼,骨骼的强度决定经济体的高度。中国选择在这个时间点调整钢铁出口策略,背后是深思熟虑的国家战略。我们不再需要牺牲环境、消耗资源去换取外汇,我们需要的是让每一吨出口钢材承载更多技术含量和利润空间。就像高铁、核电设备出口一样,钢铁正在经历从“产品输出”到“标准输出”的蜕变。 未来几年回头看,这个冬天可能是中国制造业转型的一个清晰注脚。当别人还在争论“中国钢铁威胁论”时,中国已经悄悄升级了战场。从稀土到钢铁,从原材料到制成品,中国正系统性地重构自己在全球价值链中的位置。这不是退缩,而是向价值链上游的纵深进军。 各位读者你们怎么看?欢迎在评论区讨论。