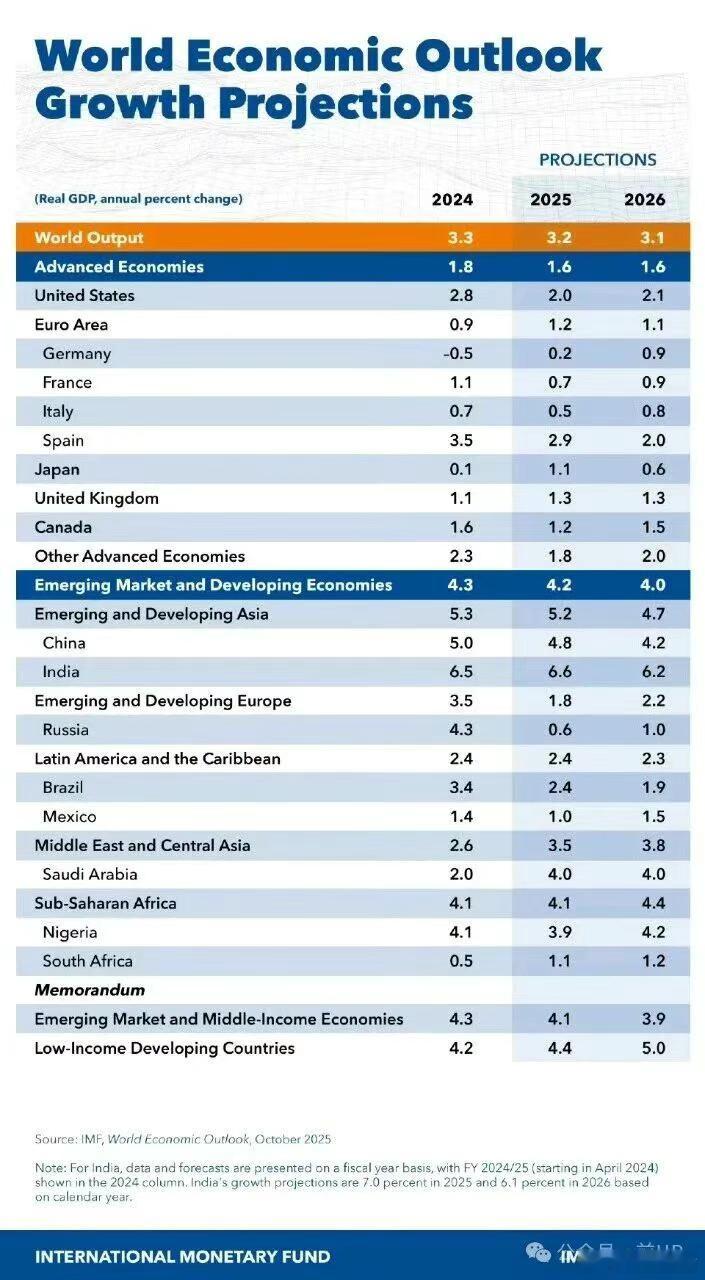

IMF对中国经济增速又是过度悲观 IMF对中国经济增速又是过度悲观!国际货币基金组织(IMF)将2026年中国经济增速预期锁定在4.2%,显然低估了中国经济的内生韧性与新增长动能。当前经济基本面与产业变革趋势来看,2026年中国经济实现5%以上增速是比较正常的。第一,人民币升值与利差收窄正在重塑资金流动格局,为经济注入流动性活力。2025年末,人民币对美元即期汇率已升破“7”关口,全年累计升值4%,且这一温和升值开年后趋势仍将延续 。另外,随着美联储降息周期持续推进,中美利差进一步缩窄,加上升值,海外外币存款结汇动力显著增强,大量跨境资金正加速回流中国市场。资金的持续流入不仅充实了市场流动性,更将有效提振消费与投资信心,推动物价水平温和回升,破解此前通缩压力,为经济增长提供适宜的货币环境。这种汇率升值引导资金流入并做通胀修复的正向循环,却是IMF预判中未能充分考量的关键变量。第二,PPI转正预期与企业薪资调整形成共振,将激活内需增长潜力。年底中国PPI已经环比转正,国际大宗商品价格企稳与国内反内卷政策发力共同改善工业企业盈利环境 。企业盈利修复为薪资调整提供了坚实基础,而中国和谐稳定的劳资关系与政策引导空间,大企业加工资估计2026会是比较普遍正常现象。第三,房地产行业调整进入尾声,对经济的拖累效应已显著弱化。经过多年深度调整,房地产行业对经济增长的影响权重持续下降,其波动对整体经济的冲击已大幅减弱。当前中国经济增长的动力结构已发生深刻转变,投资与消费的多元化支撑体系逐步形成,房地产行业目前不再是左右经济走势的核心变量。IMF仍沿用传统经济结构逻辑评估中国经济,显然忽视了其产业结构的优化升级与抗风险能力的提升,过度放大了房地产调整的负面影响。第四,AI投资也带动电力,今年会开辟万亿级投资新赛道。在政策红利与市场需求的双重驱动下,“AI+电力”已从概念探索迈入规模化落地阶段,AI计算中心也会驱动储能等投资。AI行业耗电量2026年将达到2023年的10倍以上,数据中心绿电配套、储能设施建设与电网智能化升级需求激增 。相关产业链正形成强大产业集群优势,吸引全球投资目光,这一确定性的高增长领域将成为2026年经济增长的核心引擎。综上,IMF对中国2026年经济增速的预判太悲观,多重积极因素的共振效应,将推动中国经济在2026年突破4.5%的保守预期,站上5%以上的增长区间。