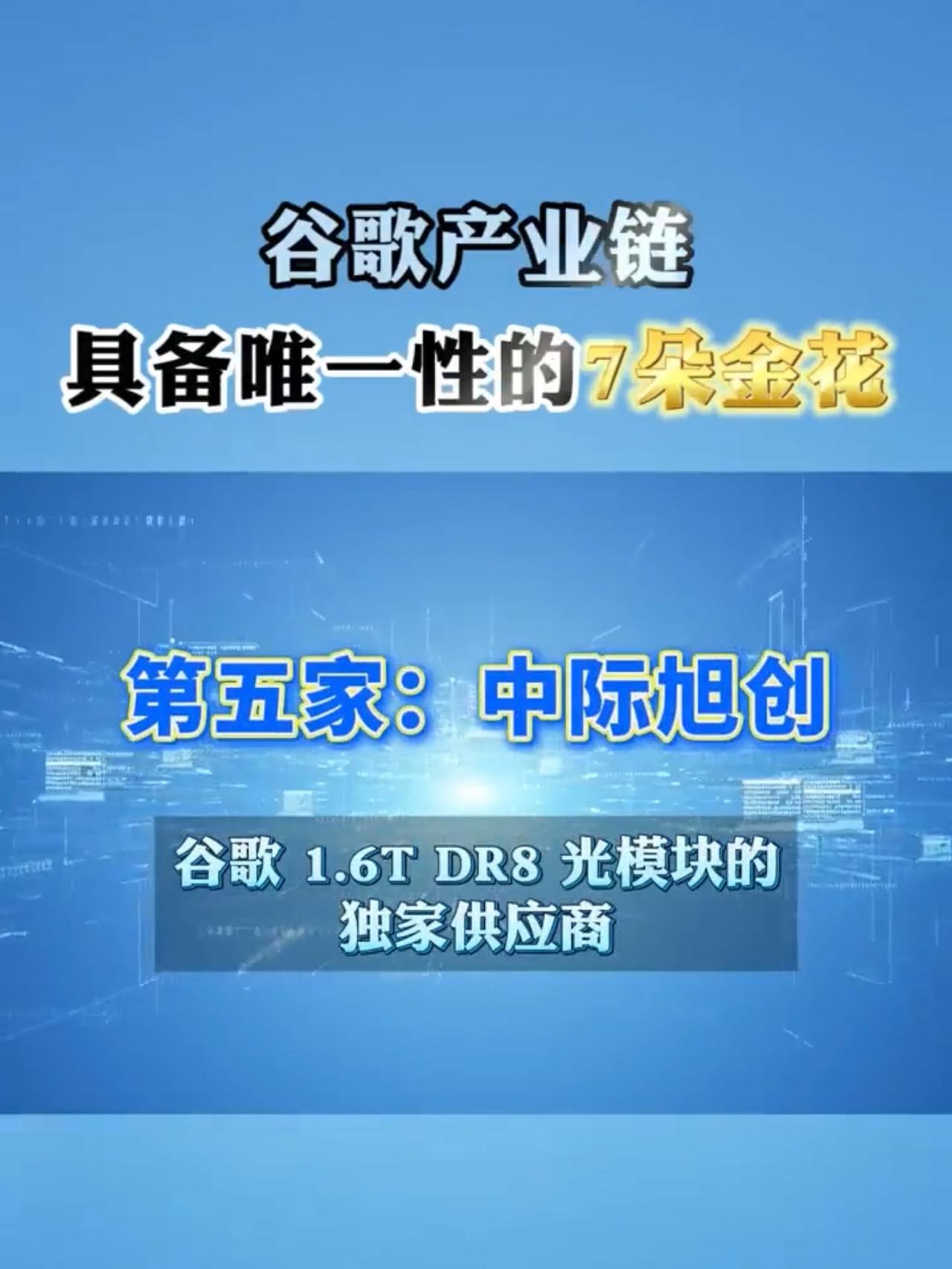

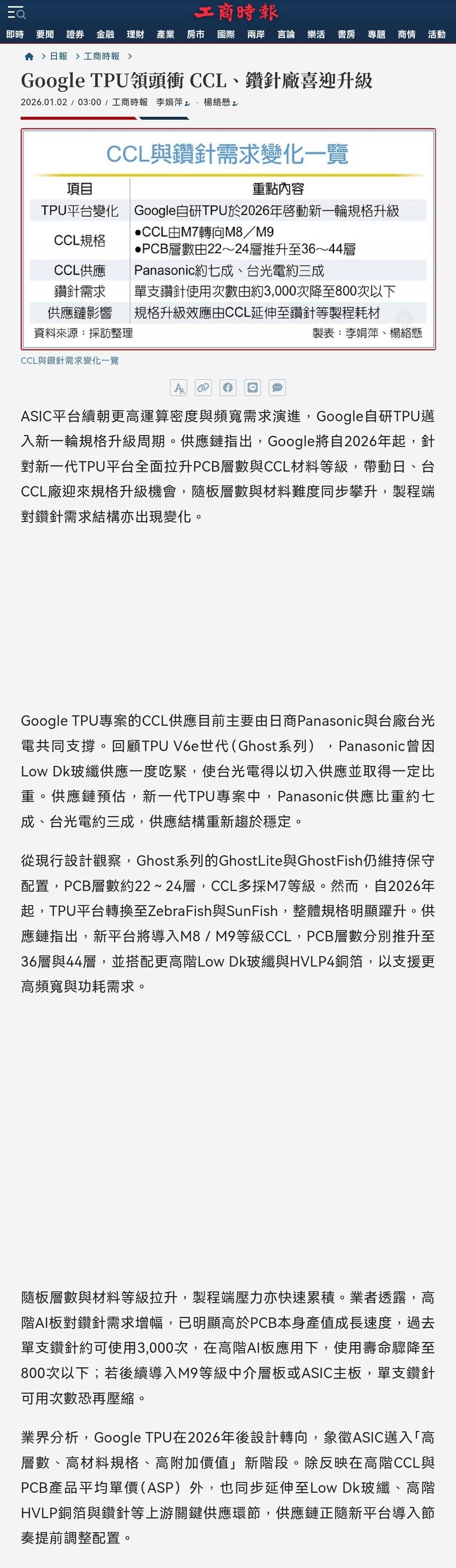

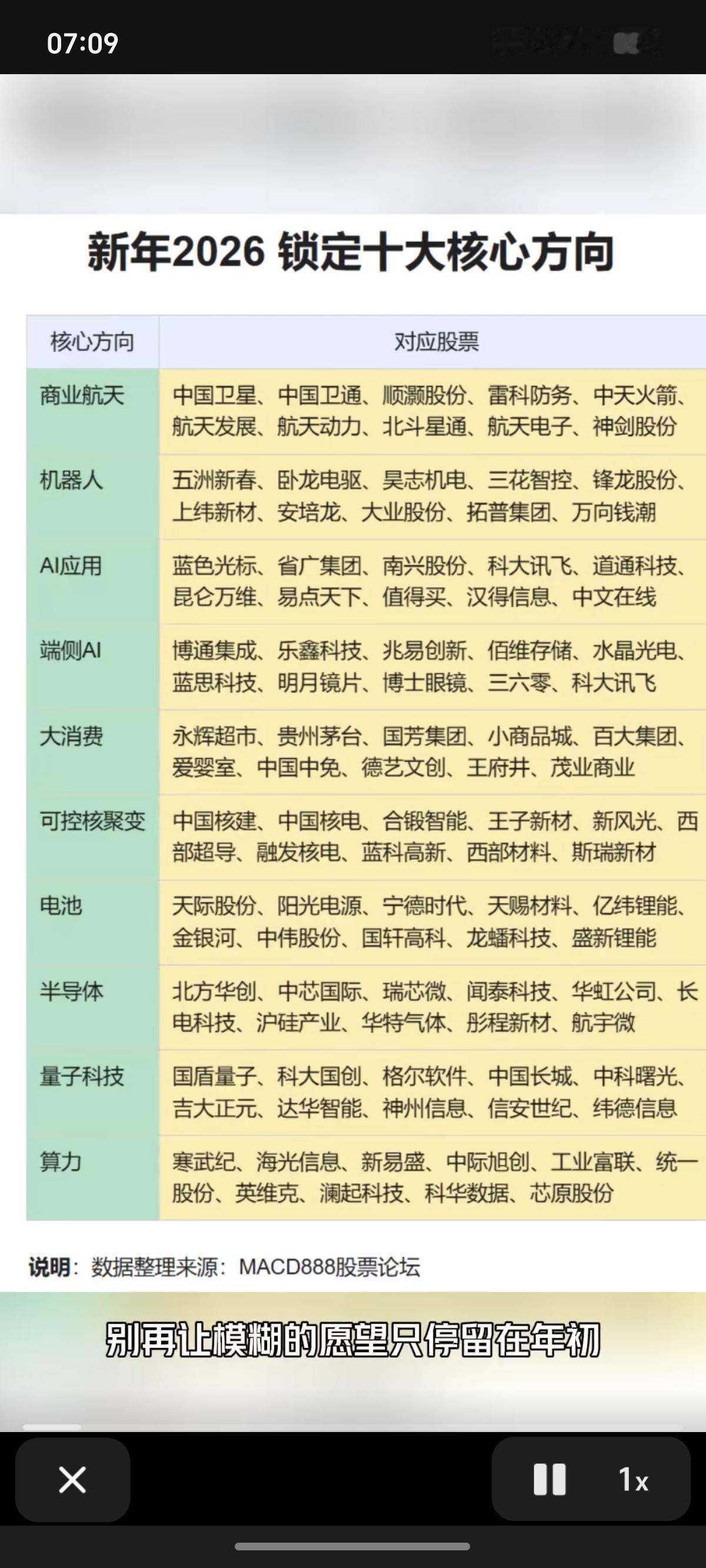

谷歌TPU产业链股权投资建议报告:把握AI算力硬件核心标的一、谷歌TPU迭代驱动产业链变局,供应链多环节深度受益谷歌TPU作为全球AI算力核心载体,其V5-V8迭代周期正深刻重塑PCB(印制电路板)及配套产业链格局。从V5的成熟产能到V6的主力支撑,再到V7的增量爆发与V8的技术革新,每一阶段迭代均对PCB层数、材料、工艺提出极致要求,倒逼供应链企业加速技术升级。当前,企业在光通信、高端PCB、散热、电源及先进封装等环节已形成技术壁垒与高确定性订单,成为全球AI算力硬件投资的核心赛道。二、产业链核心环节及上市公司标的分析(一)高端PCB及组件:技术壁垒与订单确定性双高PCB是TPU算力落地的核心硬件载体,随着V6-V8迭代,对高层数、HDI(高密度互联)、高频高速板的需求激增。沪电股份(002463):TPU V6/V7算力板及电源模块PCB主力供应商,高频高速板技术全球领先,份额稳定在30%左右。V6计算主板24-26层设计、交换机主板28层厚板等高端产品均由其承担,2025年谷歌订单预计贡献收入超10亿元,技术壁垒与产能稀缺性显著。深南电路(002916):独家供应TPU V7的44层高层电路板,国内唯一通过“埋容”认证企业,技术稀缺性强。V7的高层数板需求(24-26层延续)及V8的HDI路径选择将直接利好其份额提升,2026年V7出货量预计达180万颗,每片晶圆可切割15-18颗芯片,对应PCB增量空间超5亿元。(二)光通信与先进封装:技术壁垒构筑长期护城河光通信环节直接承接TPU算力的高速传输需求,先进封装则保障芯片性能释放。长芯博创(含子公司长芯盛):谷歌MPO连接器核心供应商,份额约20%并有望提升,切入AOC(有源光缆)和光模块联合开发,通信方案一体化布局成型。V8的“双芯片策略”(V8P训练芯片、V8E推理芯片)将带动光通信需求,预计2026年相关订单超8亿元。(三)散热、电源及配套组件:细分领域隐形冠军崛起TPU高算力带来的散热与电源管理需求,催生细分领域投资机会。英维克(002837):谷歌液冷系统核心供应商,PUE可降至1.1以下,2025年液冷订单预计超3亿元。V8的双芯片设计(训练+推理)将大幅提升散热复杂度,液冷方案渗透率有望从30%提升至50%,公司作为技术领先者将直接受益。新雷能(300593):TPU二次/三次电源模块独家供应商,毛利率超50%,意向订单超5亿美元。V8的高算力芯片对电源效率要求更高,公司定制化电源方案的不可替代性将强化业绩弹性。思泉新材(300413):0.25mm超薄VC均热板通过认证,专用于TPU芯片级散热,2025年营收占比预计提升至25%。V8的推理芯片(V8E)量产(需求量100-150万颗)将直接拉动散热组件需求,公司作为核心供应商具备量价齐升逻辑。三、股权投资策略与风险提示(一)投资策略:聚焦“技术壁垒+订单确定性”双主线短期(2025-2026年):优先布局V6-V7放量明确的标的,如沪电股份(V6交换机主板)、深南电路(V7高层数板)、中际旭创(800G光模块),业绩确定性强。中期(2026年后):把握V8技术路径变革机遇,重点跟踪HDI方案受益者(如盛弘股份,若切入二级HDI设计)、光模块升级标的(新易盛1.6T放量)、液冷散热龙头(英维克)。长期:关注产业链外溢机会,如配套的高频PCB材料(建滔积层板)、光器件(腾景科技)、MEMS芯片(赛微电子)等,布局技术壁垒深厚的隐形冠军。(二)风险提示技术迭代风险:V8的HDI路径选择或引发PCB供应链洗牌,传统高层数板厂商若未能及时切换技术路线,份额或被新兴HDI企业替代。订单波动风险:谷歌TPU采购周期与下游AI需求相关,若全球AI算力资本开支收缩,可能导致订单不及预期(如V5系列2026年基本停产)。竞争加剧风险:高毛利环节(如光模块、液冷)或吸引新进入者,导致价格战(如800G光模块已出现降价趋势),压缩利润空间。四、结论谷歌TPU产业链是AI算力硬件投资的核心主线,从V6的“工艺硬骨头”到V7的“增量爆发”,再到V8的“技术路径选择”,每一阶段均孕育着细分领域的投资机遇。投资者应聚焦具备“高技术壁垒+高订单确定性”的核心标的,短期把握V6-V7的业绩弹性,中期布局V8的技术变革,长期跟踪产业链外溢机会,方能在全球AI算力竞赛中捕捉供应链的价值红利。a股股票财经A股

腾讯和阿里几乎同时封杀了豆包AI手机,原因很简单——豆包动了他们的饭碗,而且不只

【4评论】【8点赞】