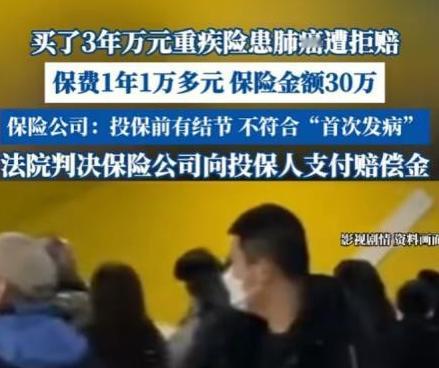

诚信呢?江苏南京,男子查出肺部结节,怕癌变,买了一份重疾险,1年1万多,保额30万,3年后,男子得了肺癌,找保险公司理赔时,却被拒绝,保险公司说男子投保前就查出肺部结节,是“首次发病”,不符合理赔条件,男子一怒告上法院,法院判决亮了! 保险公司这回算是彻底急眼了,也让人见识了什么叫“收钱时笑嘻嘻,赔钱时苦大仇深”。 眼瞅着客户老老实实交了三年保费,一年一万多真金白银扔进去,结果人家真倒霉得了肺癌要去理赔,保险公司居然直接翻脸,找了个理由说是“投保前就有结节,不算第一次得病”,大笔一挥拒赔30万。 不过,这算盘打得虽响,最后却把自己给坑了,法院的判决直接狠狠打了他们的脸。 咱们把日历翻回到2020年,这事儿还得从张先生的一次体检说起。当时他查出来肺部有个小结节,医生那时候话说得明明白白:“目前看着挺稳定,没事儿,定期回来复查就行。”话虽这么说,但张先生心里总是犯嘀咕,总觉得身体里埋了个雷,生怕哪天炸了。 为了图个心安,他一咬牙,每年掏一万多块钱,买了一份保额30万的重疾险。这一万多对于普通老百姓来说,真不是小数目,但他想着万一有个三长两短,好歹医药费不用愁。 谁知道怕什么来什么,到了2024年再去复查,这结节还真就恶化成了肺癌。张先生拖着病身子去申请理赔,心想这救命钱总算有着落了。结果呢?保险公司的人翻了翻病历,冷冰冰地扔出一句:“不赔!你买保险之前肺就不干净,不符合理赔条件。”这理由听着挺像那么回事,其实骨子里就是玩文字游戏,想赖账。 张先生一听脑袋都炸了:我买的是重疾险,当年那是结节,又不是癌症!连医生都说只需要观察,我一介凡人,哪能算到它几年后会变坏? 可保险公司那边就是咬死“既往病史”这个词不松口,非说他在买保险前身体就有毛病。 双方磨了好几个回合,对方态度那是相当强硬,摆明了就是铁公鸡一毛不拔。想想当初卖保险的时候,业务员那嘴甜得跟抹了蜜似的,恨不得把这保险夸成包治百病的灵丹妙药,真到了该掏钱的时候,各种免责条款就像变戏法一样全冒出来了。 张先生也是个硬骨头,气得直接把保险公司告上了法庭。 到了公堂之上,保险公司还振振有词,说是张先生隐瞒真实病情。但这套歪理邪说,直接被法官给怼了回去。 法官的逻辑非常清晰:肺结节和肺癌根本就是两码事!张先生投保那会儿只是查出个结节,并没有确诊癌症。既然结节本身不在重大疾病的赔付范围内,他买的是重疾险,自然没义务把这事儿当成绝症来报备。 最关键的是,结节以后会不会癌变,这是连医学专家都未必能百分百打包票的事,更不是张先生自己能控制的,怎么能说是骗保呢? 最后判决结果下来,真是大快人心:保险公司必须老老实实把那30万一分不少地赔给人家! 这案子给咱们所有人都提了个醒。以后买保险,千万别光听业务员在那忽悠,那个“健康告知”的条款必须得瞪大眼睛看清楚。 记住了,原则只有一个:人家问啥你就老实答啥,没问的别多嘴。像肺结节这种体检常见的毛病,不是保险公司说是病它就是既往症,更不能让他们拿这个当拒赔的万能挡箭牌。当然了,咱们消费者自己底子也得干净,不能故意隐瞒大病。但要是真遇上这种明明占理却被拒赔的窝囊事,千万别认怂,法律就是咱们的腰杆子,该告就告,绝不能惯着他们!