上周五收盘后,洛阳钼业和紫金矿业披露了2024年半年报,二者的中期业绩,均落业绩预告的区间中段,符合市场预期,今天的股价表现,也和我预估的一样。

业绩披露后,有几位朋友建议我点评下。业绩,都是明牌,没啥好聊的,就聊下各自的经营亮点吧,缺点,也尽量找几条。

一、洛阳钼业

1、业绩,净利润54.17亿,同比没有可比性,去年同期,公司刚果金的两座铜矿非正常经营,Q2环比Q1增长61.5%,业绩相当炸裂。

2、公司能取得如此炸裂的成绩,来源于两方面,一是铜价在二季度同/环比明显上涨,二是企业出色的运营能力,这一块,又核心体现在两方面。

3、出色的运营能力一,公司各矿山保持高效运营节奏,所有产品产量完成度均超年度产量指引中值;TFM和KFM两座核心矿山,单月产量屡创历史记录,通过工艺调整、技术创新等,铜和钴的回收率大幅提升,降低成本。

4、出色的运营能力二,公司在2018年底,花4.95亿美元并购的全球领先的金属贸易商,IXM,形成“矿山+贸易”双轮驱动的发展模式,现在,IXM持续为集团公司业务赋能,为公司增厚利润数亿元。

IXM,成立于2005年,总部位于瑞士,主要从事大宗商品(铜、铅、锌精矿、精炼金属等)贸易业务,业务覆盖亚洲、欧洲、南美洲、北美洲等80多个国家。

5、IXM为集团公司业务赋能的成果展现。

第一,洞察到铜产品的供需矛盾,协助公司制定销售计划,年初,暂停铜的战略套保业务(五月公告),并在二季度铜价高点,积极出货,充分享受到铜价上涨的红利。铜,公司一季度还在累库,二季度应销尽销,实现产销平衡。

第二,洞察到其它金属的供需矛盾,协助公司制定销售计划,上半年,公司实现套保收入4.24亿元。

第三,IXM充分发挥其研究实力和市场情报捕捉能力,把握市场机会,五月份被传的爆仓小作文,非但没有爆仓,还含泪狠赚一笔,今年上半年,公司贸易业务净利润6.74亿,创历史新高,较去年同期增长104%,收益核心就来源于铜产品,整体贸易利润率2.2%。

IXM,收购的时候,30亿人民币出头,去年和今年,为公司创造的整体利润价值就超30亿了,这就叫“矿山+贸易”的双轮驱动发展模式。

6、公司的成长性,获得了以险资为代表的投资者的认可,截止6月末,公司股东人数较3月减少9883户,幅度-4.72%,太平人寿保险,成为公司新的十大流通股股东之一。

7、杉杉股份旗下的宁波杉杉创业投资有限公司,减持7107.50万股,不太清楚减持目的,但也能理解,毕竟投资洛钼有8个年头了,2017年,前者以战略投资者的身份,以18亿元认购了后者的2.18%的股份,这几年已减持过几次,目前还持有7892.50万股,价值六个多亿,就是清仓,市场也能接的住。

8、唯一,美中不足的,可能就是没有新增的资源量和储量,我觉得也可以理解,毕竟刚恢复正常经营才一年不到,往后的几个季度,公司的业务肯定是高速发展期,现在,只体现出了铜的价值,其他能源金属都是“赠送”的。

总结下来就是,要边际成长性有边际成长性,筹码结构,在公募重仓股里面已经算蛮好的,整体持仓平稳,估值,还不如个养猪的。继续拿着。

二、紫金矿业

紫金,也是非常优秀的一家公司,但是,我跟踪的不够紧密,如果遗漏的或者表述有不妥的地方,欢迎一起探讨。

1、业绩,净利润150.84亿,同比增长46.42%,Q2环比Q1增长32.5%,边际成长性略逊色于洛钼。

2、紫金的边际成长性逊色于洛钼的原因,一是金/铜矿山的产出比较稳定,微增,二是没有调节销售节奏,金/铜产销平衡。公司只有一个小团队负责适量套保,对整体业绩影响有限,因此,业绩核心来源于商品价格的波动。

3、紫金勘探成果比较炸裂,公司权益口径资源量较年初增加铜619.7万吨,金53.71吨,银3,334吨。

4、紫金的金/铜资源量更大,随着金/铜价格上涨,增储潜力比洛钼更强。

5、紫金的采矿能力比较强,它的铜矿毛利率比洛钼高几个点。

6、紫金的卡莫阿卡库拉铜矿三期采选工程,已于今年5月份建成投产,选矿厂产能约为15万吨,公司还有巨龙铜矿、欧洲的两个铜矿,都在明年底前建成投产,因为,紫金明年的边际成长性应该比较强。

7、紫金的矿产资源量、储量是比洛钼高,自然的,估值也比洛钼高,但是,估值不贵,因此,商品价格未大幅攀升前,紫金的估值吸引力不一定比洛钼强。

8、紫金既是公募的top20持仓股,也是百亿私募的重仓股,在公募未停止持续失血前,筹码结构或有那么点问题。

水平有限,紫金,我就看出来了这么些点吧。

......

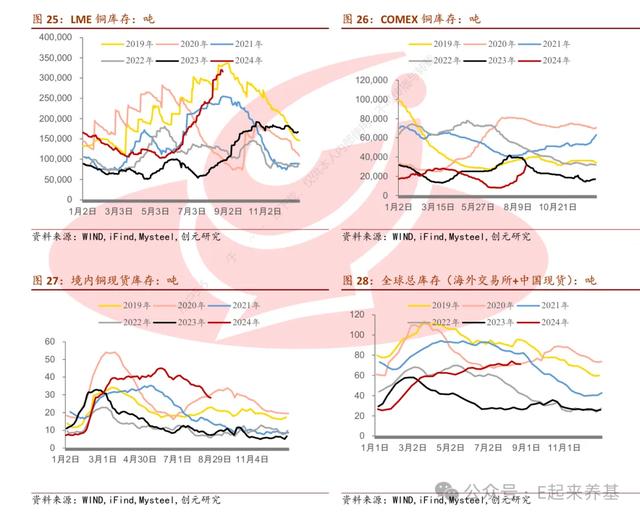

最后,说下铜的供需问题。

供给角度,铜精矿短缺预期依然存在,冶炼费还在走低,八月已经有冶炼厂主动减产,关停高成本产线,预计会有更多冶炼厂实质性关门,不然也不是个事啊。

需求角度,全球库存大概率已经见顶,现在只有LME库和COMEX库处于累库存状态,国内已经持续在去库了,预计,八月份国内去库6万吨以上,国内铜的消费旺季本来在二季度,但是被铜价抑制了采购需求,愣是被延迟到三季度。

个人觉得,海外的累库也接近尾声了,why,7月之后,海外库存为啥上的那么快,之前聊过,就是5月份COMEX铜逼仓,全球实物交割混乱,中国的铜出口量在六月激增,七八月陆续到港交割。

海关数据显示,7月份中国未锻造铜及其制品的出口量骤降至140,940吨,较6月的创纪录水平减少了40%。根据期货分析师调研,国内主流冶炼厂,八月也无额外的出口计划,预计和7月差不多,所以,就等着去库吧。

今天就聊这么多,全文完,求赞、在看。