作者 |罗乾波出品 |波哥看楼市

9月13日,针对下一步货币政策的考虑和举措,央行有关部门负责人表示,中国人民银行将坚持支持性的货币政策立场,为经济回升向好营造良好的货币金融环境。

该负责人表示,货币政策将更加灵活适度、精准有效,加大调控力度,加快已出台金融政策措施落地见效,着手推出一些增量政策举措,进一步降低企业融资和居民信贷成本,保持流动性合理充裕。

把维护价格稳定、推动价格温和回升作为把握货币政策的重要考量,更有针对性地满足合理消费融资需求。

持续增强宏观政策协调配合,支持积极的财政政策更好发力见效,着力扩大国内需求,促进消费与投资并重,并更加注重消费,淘汰落后产能,促进产业升级,支持总供给和总需求在更高水平上实现动态平衡。

市场专家认为,货币政策要继续把握好短期与长期、稳增长与防风险、内部与外部的关系,加快已出台政策措施落地见效。未来需要转变宏观调控思路,把经济政策着力点由扩投资转向消费与投资并重,并更加注重消费,发挥政策合力推动国民经济实现良性循环,也有利于增强金融服务的着力点。

简析:

据波哥看楼市观察,本次央行发布8月金融数据时,首次同步发布官方解读,以释放积极信号和稳定市场预期。

这是一个新的动作,表明央行在引导市场预期上更加严谨和看重。

其中,较多强调了“消费与投资并重,并更加注重消费”这一点,说明,在当下社融增速

和信贷增速持续放缓的阶段中,为了有效推动经济的发展,央行在货币政策方面,在具体的侧重点上,也有了一些新的考虑——将针对消费的提升会有更多更大的举措。

这个提法,或许也是第一次这样提的,以前很少见到类似的表述。

这个说法的“新”,主要表现在:

一是,众所周知,在传统的经济发展的三驾马车中,一直以来,其顺序基本是投资、消费和出口的排列,绝大多数情况,都是把投资作为驱动经济发展的“头马”,而本次,在上述央行的表述里,消费不仅和投资并重,还特别强调了对消费的“关心和爱”,这充分表明,接下来,在三驾马车中,在一定时间内,“消费”,在地位上将要取代投资,而变成一哥了。

因此,在这个角度上看,央妈的态度已经变化了,现在会更“宠爱”消费。

二是,也表明宏观调控方式在快速转向,特别是内需方面,已经遇到很大的压力,受房地产和各类债务等问题,投资的推动力在减弱,而出口受国际局势影响,其增速也大受掣肘,故而,消费的地位就慢慢凸显出来了,希望提振消费来拉动内需,也比较自然了。

其实,上面讲的增量政策、降低企业融资和居民信贷成本等,亦有促进消费的意思在里面,大家可以自行去揣摩一下,在此,就不展开了。

那么,为什么,央妈要对消费给予更大的关注于支持呢?

波哥看楼市分析认为,其原因,主要表现在三个方面:

◢其一,消费潜力显现,已展现出领先态势

今天国家统计局发布了8月份的国民经济运行数据,其中显示:

1-8月份,全国固定资产投资(不含农户)329385亿元,同比增长3.4%;扣除房地产开发投资,全国固定资产投资增长7.7%。

社会消费品零售总额312452亿元,同比增长3.4%;货物进出口总额285838亿元,增长6.0%。

可见,固投和社零总额数据已经非常接近了,两者仅相差1.69万亿,巧合的是本次在同比增长率都为3.4%,也表示消费方面的增长力慢慢追了上来;而且,在消费领域没有什么明显的障碍点,不像固投那样,有一个还在不断拉跨的房地产投资存在。

在这次的数据中,房地产开发投资下降了10.2%,并且这个趋势仍在下滑,因此,由于没有其他的牵制,可能会在不短的时间里,消费零售总额很快就能赶上来,甚至会超过固定投资总额。

最近几个月以来,国家和地方政府在不断推出刺激消费的相关政策和举措,随着这些动作的实际落地和生效等,消费赶超和取代固定投资,这个时间不会太远了。

因此,央妈,把消费的地位提升上来,也就有了坚实的支撑。

◢其二,消费提升空间更大,蕴藏着足够的爆发力

上面的分析,有个情况要补充一下,在年度性趋势上,固投板块,由于一二三产业这么多年的持续发展,其结构和容量基本已经固定或者说是见顶,想再有大的突破,已经很难了,因而导致它的增长曲线比较平滑。

可是,在消费板块,上述的增长数据,还是在今年连续几个月处于下跌的情况下的结果。

根据国家统计局的相关数据,相较于去年,消费总额,2024年总体上弱于2023年,并且1—8月份,也是一个下跌的大趋势,也就是说,在消费上,纵使出现了年度性下滑的情况,可是前8个月的总体数据还是快赶上固投总额了,这说明了什么?不就是消费的潜能比固投更大这一点嘛。

那么,再简单换个角度来思考,即为,假设,消费能够被政策等有效拉升起来,只要扭转这个下跌的趋势,它能实现的零售总额是不是会更高?其增长率,也必定会更多。

也即,消费与固投的差口,会不断缩小,追上来基本没什么太大难度。

◢其三,消费本身的下行态势有点反常,也需要快速止跌和有效扭转

按今天国家统计局的数据,在消费本体上,今年明显差于去年,对整体的经济大盘而言,肯定不是一个好的情况,而且还出现了连续几个月下跌的情况,不得不引起国家的重视。

这是一个客观的情况,需要正视和强化。

在此,提出这一特征,可能会有个别朋友觉得,这跟上面的分析有一点冲突。

实则不然,上面两点,主要是从结构潜力、板块动能之横向比较来看的,描述的是,消费在三驾马车的主要价值和最新的变化。

这里的第三点,侧重于从消费本体的角度来观察,也即,我们也要看到消费领域的本身问题和有效解决问题的紧迫性。

简而言之,内外的变化,是一个事物的一体两面,都需要有效去关照。

好了,这些简单提一下,不扯远了,再回到核心问题上来。

为何说,今年的消费总额数据有点反常,和超出了大家的预期呢?

主要是两点——

一是,从历年来的大趋势上看,消费类零售额从1990年开始,一直处于一个上升的周期,而且到现在,这个趋势也没有什么大的变化,不像房地产等那么跌宕起伏等。

另外,即使在口罩三年,这个大趋势也依然是坚挺的,并且在2020—2023年,也是逐步提升的——2020年39.2万亿、2022年44.1万亿、2022年44万亿、2023年47.1万亿,也即在这四年间,消费类总额总计增长了20%、年均5%,足可以看出消费的爆发力。

而去年的总体数据和国家对消费的定调,更能说明问题,如下:

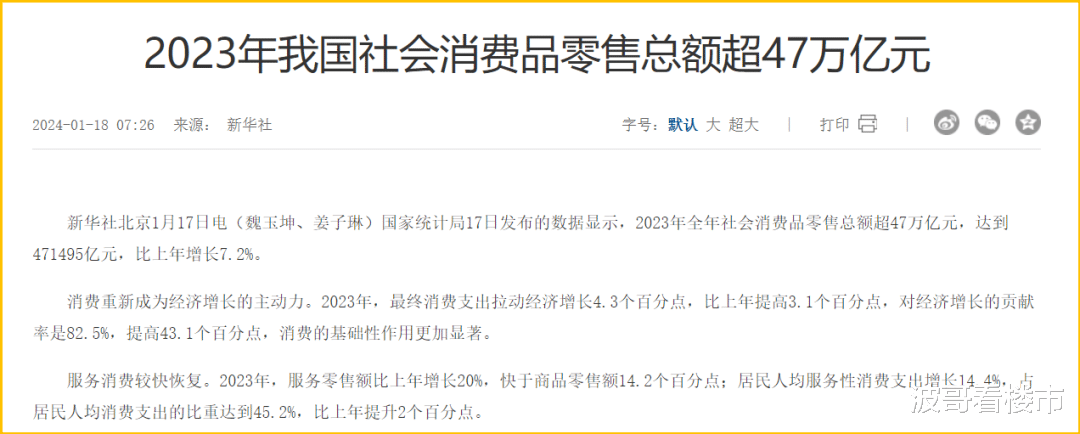

今年初1月18日,据新华社报道:

“国家统计局17日发布的数据显示,2023年全年社会消费品零售总额超47万亿元,达到471495亿元,比上年增长7.2%。

消费重新成为经济增长的主动力。2023年,最终消费支出拉动经济增长4.3个百分点,比上年提高3.1个百分点,对经济增长的贡献率是82.5%,提高43.1个百分点,消费的基础性作用更加显著。”

二是,和去年相比,今年的消费数据,在趋势和下跌幅度上,要比去年差很多。确实有点不太正常。

因此,整体上观察,2024年1—8月的消费数据,颇有点“超跌”的意味了。

而且,这个情况,也完全不符合历年来的情况,也似乎有点对不起政府对它的上述定位和期望:)

有鉴于此,从货币、信贷政策等方面去发力,以便有效改变当前的态势,显得尤为重要了,毕竟,今年也只剩下4个月了,不强力拉升的话,年度最终的数据,很有可能会出现新的回落,而不能有效满足经济提振的需要。

写在最后:

据波哥看楼市观察,从长周期和阶段型变化等方面上看,消费对经济的推动价值那是绝对杠杠的,这一点毋庸置疑。

不讲远的,从上面的1月份的情况,就可以看出,82.5%的经济增长贡献率,在三驾马车中,已经是绝对的大哥了,所以,国家将之界定为“经济增长的主动力”,也是实至名归。

同时,央行本次的重磅发声和有所侧重及强调式的表态,也再次强化了消费对经济发展的重要性,亦可以说是,在货币政策的支持上,又给消费佩戴了一朵大红花。

如前文所述,央妈对提升和促进消费的发展,也抛出上述几点颇有点倾斜或“宠爱”意味的举措,接下来,可以预见的是,消费领域的发展态势和增长,必将逐步呈现出新的气象。

没有收入何来消费?

凡是收门票的旅游景点一律不进!凡是需要会员的电影电视剧一律不看!凡是非生活必需品一律不买!不点外卖,不看电影,不喝奶茶,不打车,不充游戏,不下馆子,有普快绝不坐高铁,冬天不开暖气。问就是没钱!