广东省人民政府网站,11月24日发布《广东省进一步提振和扩大消费的若干措施》(以下简称《若干措施》),从稳定汽车消费、促进家电和电子产品消费、稳定住房消费、推动服务消费扩容提质等8个方面,提出了27条具体措施。

其中汽车消费部分,摘录如下:

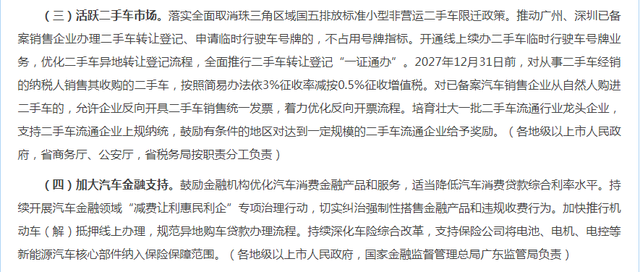

广东省进一步提振和扩大消费的若干措施

为贯彻落实国家关于恢复和扩大消费的工作部署,充分发挥消费对经济发展的基础性作用,进一步提振消费信心,释放我省居民消费潜力,现就进一步提振和扩大消费提出以下措施:

【鹞石周说】

关于第四个部分:加大汽车金融支持,

每句话,都值得拆分出来看看。

第一句:鼓励金融机构优化汽车消费金融产品和服务,适当降低汽车消费贷款综合利率水平。

这部分措辞与《金融监管总局集中开展“为民办实事”专项行动》类似表述比较一下:进一步整治汽车金融业务“高返佣”问题,规范市场竞争秩序,促进汽车金融市场稳健发展。是不是感觉很类似?但是似乎表述的角度不同,金监局的问是整治“高返佣”,广东的文是降低综合利率,但是结果类似还是让利于民,为民办实事。鹞石周看来,广东的文实际执行起来更直接有效些,在金融机构让利于民,大规模降低各类贷款利率的大背景下,如果汽车金融还守着高利率显然是不合适的,也是不现实的,因为差额部分变成了“高返佣”,不利于资金的流通。

第二句:持续开展汽车金融领域“减费让利惠民利企”专项治理行动,切实纠治强制性搭售金融产品和违规收费行为。

减费让利惠民利企,是今年金融体系的大的方针,最近各家银行也在不断拿出措施,将一些不需要的收费、杂费都砍掉。汽车金融领域如何砍?这是一个问题,4S店金融服务费按理早就砍掉过了,没有哪个店还敢顶峰作案了;二级、中介公司会不会乱收费?这个可能是整治对象:违规收费行为。

强制性搭售金融产品,这个措辞也挺讲究的,前不久应该是江西的一家丰田4S店,因为客户买车不贷款,被店里销售经理等一众人辱骂和嘲笑,最终视频流落到网络上,开始看了吵半天没看懂,后来才知道因为是逼着贷款,店里确实有难处,不办理贷款卖车干亏钱了,搭售成为营销方案的常态,相信这类情况处理不好,投诉也不会少,这问题就指向了第一句“高价高返佣”问题上了。

第三句:加快推行机动车(解)抵押线上办理,规范异地购车贷款办理流程。

前半句和《金融监管总局集中开展“为民办实事”专项行动》表示基本一致:开展机动车抵押、解抵押线上化试点,便利群众业务办理。这次广东的文是省政府发文的,所以具体落实起来应该更加高效,线上抵押不是啥技术难题,贵州的云车服就很值得借鉴,相信各省车管所找到相应技术公司开发个系统不是啥难事。

规范异地购车贷款办理流程,这个措辞也很讲究,似乎之前也没有看到类似的文件提法。目前银行异地展业情况也非常突出,广东是经济和汽车销售大省,这类问题可能是比较突出,投诉可能也时常发生,所以文件也有提到,至于如何规范?各位拭目以待。

第四句:持续深化车险综合改革,支持保险公司将电池、电机、电控等新能源汽车核心部件纳入保险保障范围。

行业资料显示:2021年12月,新能源汽车专属保险正式上线,经过一年多的发展,新能源车险业务依然面临着价格高、出险率高、赔付率高等问题,不但让消费者抱怨“省下的油钱都缴了保费”,也让保险公司对超过100%的综合成本率感到头疼。

统计数据显示,2022年,我国保险业共承保新能源汽车1172万辆,新能源车险保费约650亿元,市场占比提升至8%。据东吴证券预计,到2030年,新能源车险保费规模将达到5309亿元,约占车险总保费的34.9%。2022年,新能源车险单均保费4139元,高于燃油车单均保费。从出险率和维修成本来看,各种使用性质的新能源汽车出险频率几乎均高于传统燃油车。其中,家用新能源车出险率高达30%,显著高于燃油车19%的出险率。

鹞石周想说的是,2023年1-10月份,新车保险新能源车销量渗透率34.5%,新车车险理论上超过35%(因为网约车保险更贵)。综合车险因为要考虑存量,所以问题也应该越来越突出。将电池、电机、电控等新能源汽车核心部件纳入保险保障范围,这应该也是实际新能源车保险实际遇到的理赔复杂的问题的提现,新能源车的保险体系与燃油车还是有很大的差别,需要提前摸索问题,保险公司做好计算。

第五句:各地级以上市人民政府,国家金融监督管理总局广东监管局负责

这句其实是备注说明文字,但是也非常重要,因为这是省政府将具体落实、管理部门写在文字上,也侧面反映出本部分的内容,是结合国家金监总局的相关文件的指导精神,实际具体落实的文件。第一责任落实到:各地级以上市人民政府。