光明乳业牵手华为?打造数智舒睡体验计划!能否迎来转机?

一、基本面分析

1. 财务表现与经营困境

营收与利润下滑:2024年前三季度营收184.13亿元,同比下滑10.89%;净利润1.16亿元,同比暴跌63.94%,第三季度单季亏损1.64亿元,反映公司盈利能力大幅恶化。

区域依赖与扩张受阻:上海市场收入占比长期维持在25%-33%,但2024年外地市场营收同比下滑超20%,全国化布局受冷链成本高、保质期短限制,难以突破常温奶巨头(伊利、蒙牛)的竞争壁垒。

境外投资拖累:新西兰新莱特(Synlait)持续亏损,2024年计提资产减值超3亿元,资产负债率近60%,导致公司财务压力加剧,货币资金仅34亿元,有息负债达36亿元,流动性风险凸显。

2. 产品结构与竞争力

毛利率低迷:2024年前三季度毛利率仅19.28%,远低于行业平均30%,主因依赖低毛利的巴氏奶,而伊利、蒙牛通过高端奶粉、功能奶等高附加值产品提升利润。

创新尝试:推出优倍5.0超鲜牛乳(高蛋白、低钠)、舒睡奶系列(添加专利菌株及中药成分),布局睡眠经济;与Manner咖啡联名“娟姗拿铁”,试图通过功能性和场景化产品提升品牌活力。

获奖:2024年9月,光明乳业旗下乳品四厂通过JIPM审核,成为乳品行业首家通过TPM世界级审核的企业。近日,日本JIPM正式为光明乳业颁发TPM世界奖。

JIPM协会(日本设备维护协会)审核认证的TPM奖项,被誉为全球制造业的“诺贝尔奖”,代表着世界级的生产管理水平。

品牌塑造:光明乳业携手华为启动“万人数智舒睡体验计划”,这是贴上了华为了,然后和华为合作。

3. 管理与品牌风险

管理层频繁更迭:过去十年高管多次更换,战略缺乏连贯性,数字化转型等改革成效未显。

食品安全问题:2024年多次曝出酸奶变质、异物等问题,黑猫投诉量达462条,售后服务消极,品牌形象受损。

二、技术面分析

1. 股价与资金动向

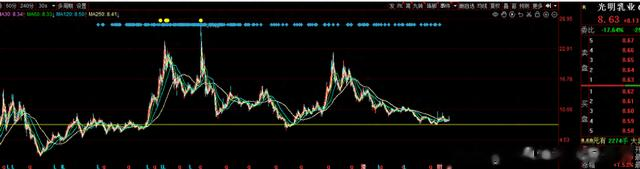

股价弱势震荡:2025年3月24日收盘价8.63元,总市值约119亿元,较2024年高点(10.18元)回调近20%,短期呈现震荡偏弱趋势。

资金分歧明显:近5日主力净流出1303万元,但融资净买入1151万元,反映市场对长期价值的博弈。

2. 技术指标与市场情绪

估值低位:市盈率(TTM)15.63倍,显著低于行业均值41倍;市净率1.36倍,处于历史低位,具备一定安全边际。

筹码集中风险:股东户数8.22万,散户持仓集中,缺乏机构资金支撑,短期易受情绪主导。

3. 技术支撑与压力

短期支撑位:8.24元(2025年3月6日低点);压力位:9.0元(60日均线附近)。

量能不足:近期换手率2.2%,市场交投清淡,需放量突破压力位方可确认趋势反转。

短期需要关注的是这个结构,涨停板之后回踩,今天再次放量。

短期看大的区间震荡。

三、综合展望与策略建议

机遇:

成本端改善:2025年生鲜乳价格回落至成本线,巴氏奶龙头有望缓解成本压力。

国企改革预期:作为上海国企标的,若改革深化或引入战略投资者,可能提振估值。

风险:

新莱特扭亏无期:海外业务持续拖累利润,需关注2024年年报减值计提情况。

常温奶竞争加剧:伊利、蒙牛市占率超45%,光明全国化难度大,需警惕市场份额进一步流失。

策略建议:

短期:关注舒睡奶等新品市场反馈及国企改革政策催化,长期:需观察成本控制、新莱特减亏进展及全国渠道突破,基本面企稳前谨慎抄底。