在购买汽车之后,为车辆投保车险是每位车主的必备之选,但是很多人自诩为老司机,实际驾龄有着好几年,但是在买车险的时候,还是被销售员摁在地上各种摩擦,任人宰割。报价单上那一大堆到底有没有用,有多大用,也是满脑袋问号。价格贵还是便宜,也不太清楚,就感觉好像还可以吧。拒绝当韭菜!今天兔兔就跟大家好好理清车险到底应该怎么买,只买对不买贵。

想知道车险怎么选,首先得搞清楚不同车险的作用,首先汽车保险分为交强险和商业险,众所周知交强险是必须要买的,不买的话车辆是不能上路的,而商业险的话就可以有选择性的购买,一般的话大家都是买两种,一个是三者险,另外一个就是车损险。

需要提醒大家的是,关于三者险这里面隐藏着一个巨大的坑,有一个医保外用药的附加险种,这个险种属于保费低,保额高的一个小险种,很多保险公司都不会主动卖给你,但我们自己一定要主动要求买上这个险种,关键的时刻有大用。万一发生交通事故以后,你没有买这个医保外用药的话,这时伤者使用的医保外用药的药品,都需要咱们自己花钱去承担了。所以,这也就是为什么有些朋友买了保额很高的的三者险,出了事故以后依然需要自己花钱的原因。

另外就是车损险,车损险这个东西买不买可以根据自己的情况,如果是一名新手司机,或者说是一台新车,又或者是这台车子的价值比较高,这种情况下建议购买车损险,毕竟修车的概率要高一些,而且修车的费用比较高。而如果说是一名老司机,开车上路基本上不会出事故,另外这台车子车龄也已经比较老了,残值率比较低了,这种情况下车损险完全是可以可买可不买的,纯看个人意愿。

除此之外还有一个大家最常见的就是座位险,座位险这个险种是跟车不跟人的,如果说车上经常需要拉人,或者是跑网约车的朋友,座位险最好还是要买的,但如果说平时是家庭用车的话,座位险其实没有太大的必要去买,如果非要买的话,买一个经常开车或者经常坐车的人单独的人身意外险,其实要比买车险中的座位险更划算一些。

至于其他的还有像是盗抢险、涉水险、车身划痕损失险、玻璃单独玻碎险等等,都属于商业险范围之内的,不过一般这种险种都不需要,否则就要多花冤枉钱了。以上就是关于保险购买方面的一些问题,除此之外选择什么样的一个保险公司投保也是很有讲究的,优先选择“国字头”的,比如说人保、太平洋、人寿、平安等等这种国字头的大型保险公司,其他像是一些都没有听过名字的小型保险公司即使给出再多的优惠,再多的福利,尽量也不要去选择。

为什么会这么说呢,首先虽然说规模大一点的保险公司跟小保险公司价格上可能会有一些差距,但是差距也并不会太大,因为自从保险改革之后,特别是车损险,不计免赔等等乱七八糟的东西一整合,各家保险公司之间保费的差距已经非常非常小了。同一台车子,不同的保险公司,保费差距最多也就是200块钱左右,当然这是建立在没有次年续保的前提之下。所以说保费的问题,选择小保险公司也省不了多少,而选择大保险公司的话能更有保障。

首先就是售后网点比较多,即便是到了比较偏僻的地方也能够第一时间找到售后,这一点还是非常方便的;其次就是大保险公司家大业大,兜底的实力强,如果说万一真的因为交通事故出现了双方的纠纷,对于大保险公司来说能够为我们兜底的概率要大一些,而小保险公司有可能就直接开始跟我们推诿责任了,让我们自己出面去扯皮,这样的话我们保险的钱花的不就比较冤枉了吗。

另外还有就是现在规模比较大的这些保险公司,他们对于事故的处理反应时间也更迅速,甚至一些小剐小蹭都不用去现场,只需要自己用手机拍几张事故照片上传就可以搞定,快的半个小时就可以解决完,直接开车走人。而小保险公司就没有这方面的专业流程,本身处理事故的网点又比较少,等到人员赶到现场勘查,乱七八糟的程序走完,有可能本来半小时就能搞定的事,在现场需要一等等上好几个小时。

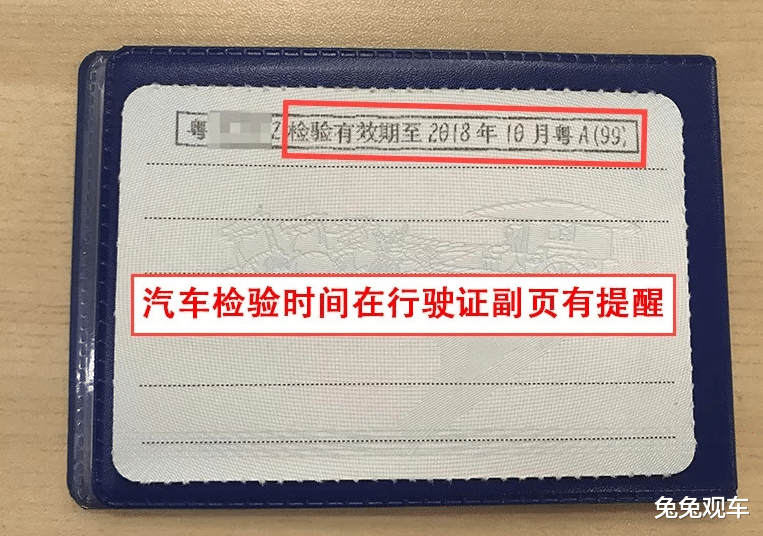

大家买车险的初衷,是为了转移风险,但买了车险能不能赔,除了看有没有对应的保障外,投保后也有很多要注意的事,比如下一年要记得提前续保,到期没续上会导致车辆“脱保”,或者未按规定年审车辆行驶证、驾驶证过期未换证等,发生事故后保险公司不会赔,只能车主自行承担损失。

总之,买完车险后切忌不闻不问,这些注意事项都要提前了解清楚、及时应对,避免保障中断,不过,还是希望所有买保险的人最好都别用到保险。不知道大家平时买保险都买了哪些险种呢?欢迎留言探讨。

说了个寂寞