这是「岩松观点」第1872篇原创文章

绿动未来系列第23篇分析文章

根据中国可再生能源学会风能专委会最新发布的《2024年中国风电吊装容量统计简报》,全国(除港、澳、台地区外)新增装机14388台,容量8699万千瓦,同比增长9.6%。

其中,陆风需求是超预期的,陆上风电新增装机容量8137万千瓦,占全部新增装机容量的93.5%。2024年国内风机招标量197.3GW,同比增长85%,预计2025年陆风新增装机量95GW,同比增长30%。

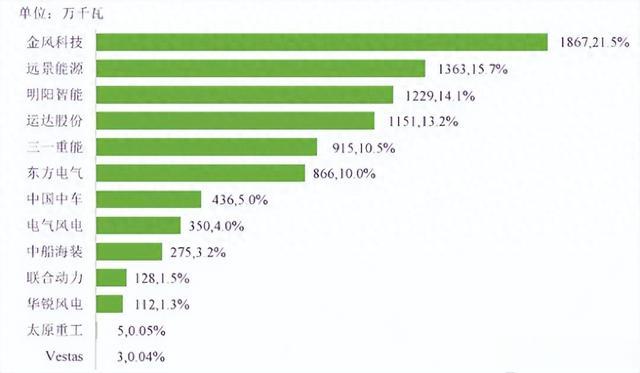

2024年,前5家就占据了75%的市场份额,前10家的市场份额更是达到了98.6%。也就是说,分析清楚这10家公司,甚至只要分析清楚前5家公司,基本就能把风电主机这个领域搞清楚了。

2024年风电整机装机前5名的公司分别是金风科技、远景能源、明阳智能、运达股份、三一重能,他们的装机容量分别是1867万千瓦、1363万千瓦、1229万千瓦、1151万千瓦、915万千瓦。排名前10的厂商还有东方电气、中国中车、电气风电、中船海装和联合动力。

金风科技装作为绝对的龙头,装机量要比其他公司多1/3,绿动未来系列文章已经介绍过了,第二的远景能源没有上市,今天就看看排第三的明阳智能。

老规矩,我们不做未来的判断,主要通过数据说话,快速的把公司和所在行业的情况做个讲解。公司好坏则需要大家独立思考,综合考量。

明阳智能

陆风第三、海风第一

公司股价从2020年初的9元左右启动,最高涨到2022年7月的35元,一年多涨了近3倍。之后股价持续下跌了2年多,最低价7.5,区间最大振幅80%,目前跌幅68%。综合看现在的股价仍处在比较低的位置。

一、财务数据

风电行业公司的业绩和行业政策、风电装机量高度相关,影响最大的是国内风电的两次抢装潮。第一轮在2015年,当时是陆上风电补贴即将退坡。第二轮在2019至2020年,公布平价上网时间表,再次下调风电上网电价。

从公司历史业绩看,公司从第一个轮抢装期开始扭亏,并开始能持续的稳定赚钱,然后又在2020前后的第二个景气周期里实现了大跨步迈进,4年时间利润翻了8倍。但抢装透支了后面几年的需求,公司利润下滑严重,不过营收保持的还行。

这里有个细节,抢装潮结束是在2022年,金风科技业绩也是2022年见顶回落的,而明阳22年利润还在创新高,23年利润下滑的幅度又远超金风,这是什么原因?大家不妨先思考下,我们后面也会解答。

明阳智能的盈利能力波动相当大,其中2021年是公司的幸福时光,毛利率高达21.4%,净利率接近11%,但到了2023年毛利率暴跌近一半,净利率更是砍到了脚趾。

24年3季报毛利率15.2%,净利率4.27%,和23年3季报同一个水平,改善不明显。从净利润看,24年第一季度还增长200%多,第二季度就由正转负-59%,第三季度增长进一步下滑到了-74.6%。迟迟见不到业绩拐点,应该就是公司股价低迷的原因。

从ROE角度看,公司在正常年份里保持10%以上的水平问题不大,在景气阶段能超过15%,达到优秀公司的水平。

二、风险和估值情况

从风险指标看,公司主要的风险点在现金流,经营活动现金流三年总和为-20.81%,这个数据不太理想。原因很容易理解,主要是行业性的问题,排第一的金风今年的现金流也不好。具体来说就是应收项目大幅增长,除了导致了现金流差,坏账也大幅增长,23年就计提了6.9亿的减值。

从估值看,公司过去十年市盈率平均值为23倍PE。最新市值不到400亿,假设在下一个景气周期里利润恢复到30亿,大概对应13倍PE的估值水平。有没有这个可能性呢?

应该是有的。市场一致预期公司2025年利润恢复到30.3亿,2026年恢复到36.4亿。说明市场认为2025年会是公司业绩反转的一年。

三、业务分析

公司最主要的业务是风电机组制造,营收比例超过80%,还有部分风电场发电和电站销售业务。电站销售业务在2022年贡献了57.7亿的营收规模,就是当年业绩能逆势增长的主要原因之一。

公司风力发电机品类齐全,陆上风机单机功率覆盖 1.5-11MW,海上风电单机功率覆盖5.5-22MW。

陆风业务就不用说了,行业排名第3且和第二的差距不大,稳稳的第二梯队。

文章开头说过,24年的陆风是超预期的,问题主要出在价格上。陆风机组价格从最高4000多一路下跌,24年均价跌到了1500/千瓦(不含塔筒),最低报价甚至跌破每千瓦1000元。但随着行业自律倡议的推进,国电投 24 年第二批陆风集采最低价较前期上涨 13%,25年以来陆风中标均价已经恢复到 1600 元/kW的水平。压制公司陆风业务利润的最大利空正在缓解。

全球海上风电排名第1

公司除了全球风电排名第三,还是全球海上风电排名第1位的公司。

2021年海风抢装之后,国家大力推进风光大基地项目,希望稳住未来几年风光装机增量。于是22年风电招标量创下历史纪录,达到100GW,接近之前历史最高的2019年的2倍。

22年明阳智能的新签订单总量以及新签海上订单量均位列行业第一,海上市占率达38%。

2023年公司成为中国第二大海上风电整机制造厂商,海上风电出货量达到 2.487GW,占整体风机销售份额25.86%,海风市场份额25.7%,新增海风装机更是遥遥领先,占比达41%。到了2024年,公司海风业务再上一层,国内市场份额达31.3%,登上了全球海上风电第1的宝座。

在上一篇介绍海力风电时我们说过,24年海风的日子并不好过,全年新增装机并网4.04GW,同比下降了33.11%。但25年预期却不差。GWEC预计2025 年全球风电、陆风、海风新增装机同比增速分别为13%、10%、33%。海风是增长最快的一个方向,预计25-26年国内海风装机量为12GW、18GW,同比分别增长+71%、+50%,也就是说国内海风行业将从25年开始重回高增长。那作为海风第一的龙头,明阳的好日子会不会又要回来了?

四、小结

明阳智能是风电行业的龙头公司,过去几年风电行业景气度持续下降导致公司业绩下滑。24年下半年以来,影响风电行业的不利因素逐渐消除,尤其是行业“反内卷”有效了遏止了价格战,行业景气度见底回升。这个时候需求在增长,价格在上升,而零部件等成本环节的成本又还没有上涨,风电主机会是价格回升最受益的环节。

另外,市场预期海风领域将从25年开始重回高增长,作为全球海风排名第一的公司,明阳智能2025年业绩能不能重回高增长值得期待。

不过公司3季报的业绩改善并不明显,还需要等待公司2024年年报的情况,甚至在看看25年一季报,才能进一步确认公司业绩拐点的出现。

明阳智能的基本面情况就介绍完了,但它能不能成为一个合格的价值投资标的,还需要大家进一步分析,保持独立思考,综合考虑后做出自己的评判。

如果对你有所帮助,记得点一点下面的赞、和在看再走可好?