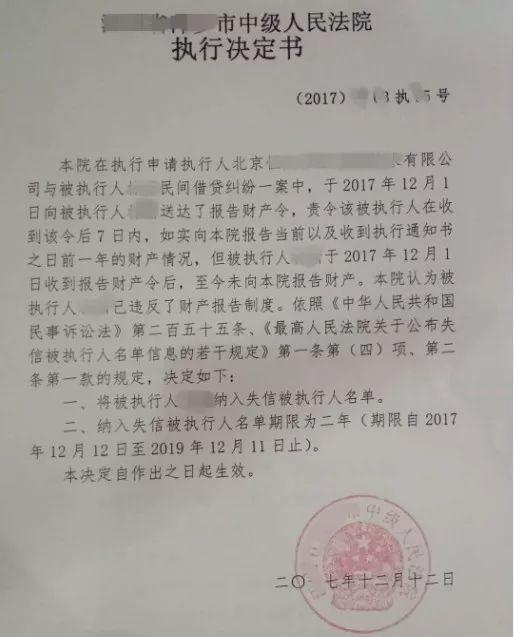

今年9月,玖富万卡在多方联系一名张姓逾期用户无果后,启动了仲裁流程。在《仲裁裁决书》下达10天后,张某仍未还款履约;11月份,启动法院强制执行,执行法院查询到张某名下所有银行卡,控制其资产,并从中强制划卡还款。

这只是众多案例的其中一个,很多失信者抱着“不还钱不会上征信”的态度,以为仲裁机制只是随便说说,不会执行,等到因为失信而仲裁之后,才尝到了失信后不好好受的滋味。在玖富平台,已有多位玖富万卡的逾期用户,被列入法院失信人黑名单。

近日,有消息称12月底央行将牵头成立个人信用信息平台“信联”后,与第三方机构合作实现行业信息共享。这意味着,信联上线后,只要平台用户出现逾期现象,都可直接体现在央行征信系统,对房贷、车贷、信用卡申请等产生极其负面的影响。

同时,《最高人民法院关于限制被执行人高消费的若干规定》中也显示,禁止“老赖”住星级宾馆、旅游度假、坐高铁一等座、支付高额保费购买理财产品、子女就读高收费的私立学校等等高消费行为。那些仍旧抱着侥幸态度的失信人群,将会寸步难行。

逾期还款后果很严重,分分钟把你送进失信黑名单很多人失信,都是因为逾期。所谓逾期还款,通常是指借款人在未办理相关展期手续的前提下,没有按时向出借方归还本金及利息。

产生逾期的原因有很多,有主观因素造成的,也有客观原因存在的,如:

1、借款人恶意欠款。有些借款人在借贷的时候就没想过还款,且会抱着“我不还,你奈我何”、“凭本事借的钱,为什么要还”等心态恶意将他人财产据为己有,甚至涉嫌合同诈骗。

2、借款人还款能力弱。借款人因家庭、工作、经营等客观情况发生变故,还款能力降低,无力还贷,导致贷款逾期。

3、借款人身背债务较多。一些借款人超越自身承受能力多头借贷,导致借款逾期。很多“老赖”也是这么造成的,中小企业经营者居多。

不管是主观因素还是客观因素,任何原因导致的贷款逾期,都会对借款人产生许多不良的影响并造成不良结果,失信人群在未来信用社会或将“四处碰壁”。

如何避免逾期?看玖富万卡分享的几条秘籍还款情况关联着个人信用,所以,每个人都要学会守护自己的信用,尽量不要因为疏忽而发生逾期还款。那么如何做到呢?这里,玖富万卡分享了几条秘籍。

首先,要看清条款,做到心中有数。分期借款前,一定要率先了解分期额度、利率、还款期限及罚息规则。起码要知道什么时候还款,还款金额是多少,做到按期足额还款。

其次,还款方式可以关联银行卡,定期定时自动还款。很多人并非没有还款能力,而是经常忘记还款。这种情况,最好绑定银行卡,并设定到期自动还款功能,就可以每月在规定时间提前还款,避免逾期而影响个人信用。

第三,申请展期,适当延缓时间。因为特殊情况而还不上借款时,切记不要放手不管,应想办法申请展期。可以争取到跟多的还款时间,保证分期借款能够还上。这种方式,对突然因收入降低而无法还款的人尤其有效。

第四,跟平台做好沟通,容时容差解决逾期。如果发现已经逾期了,怎么办?记住,在1-3天内,一定要给平台打个电话并解释清楚原因,然后及时还款加以补救。一般情况下,各大平台会设置“容时容差”机制,给大家一个逾期后补救的短时机会。

防止逾期,各机构正在积极推进在信用日益重要的今天,借贷逾期已经成为主要的信用杀手。除了以上介绍的防止逾期的秘籍之外,其实各行业内机构也都在积极尝试。

譬如玖富万卡,就设置了多层次的用户信用管理体系,对于守信者采取鼓励机制,良性使用玖富万卡的用户,可在提额时降低费率,这是对守信者的肯定与激励。当然对失信者也会大力惩罚,尤其是对那些“老赖”用户绝不手软,只要符合一定条件就会启动仲裁及司法手段将其送进“黑名单”,并将其数据共享给整个行业。

玖富万卡对待失信用户的处置手段,包括多种,这里说说仲裁。早在今年3月 ,玖富万卡便引入了仲裁机制,用户申请分期服务时需同意并确认启动先予仲裁程序,签署仲裁调解协议。当借款用户实际发生逾期后,如失信拒绝还款,可依据仲裁结果提交人民法院进行强制执行。

此外,玖富还是多个行业信息共享系统发起、接入单位。早在2015年9月,玖富是首批接入中国支付清算协会“互联网金融风险信息共享系统”13家平台之一; 2016年9月,成为首批接入中国互金协会信用信息共享平台的互金企业。

一旦用户逾期失信,玖富万卡会及时披露其失信信息。只有惩戒失信人群,才能让更多人意识到信用的重要性,才能让大家重视信用。

玖富万卡把逾期用户被列入法院失信人黑名单,是为了惩戒那些失信的“老赖”,但此举其实也给大家上了一课,因为区区小钱而进入失信黑名单,那是大大的不值。

【王吉伟,商业模式评论人,专栏作者,关注TMT与IOT,专注互联网+及企业转型研究。】