焦煤 观点小结

核心观点:中性 现货市场线上竞拍不活跃,基本无成交,中间贸易环节离场;目前民营煤矿已普遍放假,下游以拉运前期订单为主,煤矿报价平稳;蒙煤口岸成交少,报价呈现偏弱态势,保持1500-1520元/吨附近;海运煤市场需求表现一般,报价普遍小幅下跌;上周煤矿整体产能利用率下降至83.35%,周环比-3.15%,山西产能利用率周-2.81%至85.7%;目前民营矿普遍放假,本周供应端预计继续出现大幅收缩,蒙煤方面,目前口岸受降雪影响通关明显下滑,昨日甘其毛都仅通关438车;需求端焦企开工保持在低位,焦煤刚需仍然偏弱;目前下游焦煤库存已在高位,补库基本结束,预计一季度库存较23年偏高,累库压力依然压制盘面,预计铁水恢复至235以上时焦煤去库,短期看较难达到,但若节后下游复产有超预期表现,也可能产生阶段性的供需错配;节后主要关注贸易商采购情绪是否有所好转,以及下游复产表现。

现货:中性 焦煤市场震荡运行,线上竞拍不活跃,基本无成交;目前民营煤矿已普遍放假,下游以拉运前期订单为主,煤矿报价平稳;蒙煤口岸成交少,蒙5#原煤报价下跌,目前在1500-1530元/吨。

供应:中性偏多 上周煤矿整体产能利用率下降至83.35%,周环比-3.15%,山西产能利用率周-2.81%至85.7%;目前民营矿普遍放假,本周供应端预计继续出现大幅收缩;蒙煤方面,目前口岸受降雪影响通关明显下滑至500车左右低位。

需求:中性偏空 焦企开工保持在低位,焦煤刚需仍然偏弱。

利润:中性偏空 国产煤价格平稳运行,利润小幅下降,在产业链中仍偏高。

库存:中性偏空 目前煤矿临近放假,下游补库已基本结束,煤矿库存小幅积累,下游焦钢企经过前两周补库,目前库存已在偏高位置,以拉运前期订单为主。

焦炭 观点小结

核心观点:中性 焦炭方面,现货市场较平稳,原料端入炉煤成本持稳日照港准一级焦报价稳定在2330元/吨;供应端,焦企仍盈利不佳,且下游刚需没有明显好转,产量及开工仍保持偏低位置;需求端铁水没有明显回升,基本持平在223.48万吨,刚需仍然偏弱,目前钢厂盈利能力仍不佳,预计后期铁水仍将保持缓慢复产态势;库存方面,目前下游采购基本到位,钢厂原料库存已在偏高位置,焦企出货受限,库存有所累积;焦炭自身基本面没有太大变化,关注上游原料煤成本支撑及年后下游复产进度及利润走势变化。

现货:中性 港口现货暂稳运行,日照港准一级焦2330元/吨,原料端入炉煤成本持稳,焦炭价格以平稳运行为主。

供应:中性偏多 焦企仍盈利不佳,且下游刚需没有明显好转,产量及开工仍保持偏低位置。

需求:中性偏空 上周铁水及高炉开工环比基本持平,铁水223.48万吨,刚需仍偏弱;目前钢厂盈利能力仍不佳,预计后期铁水仍将保持缓慢复产态势。

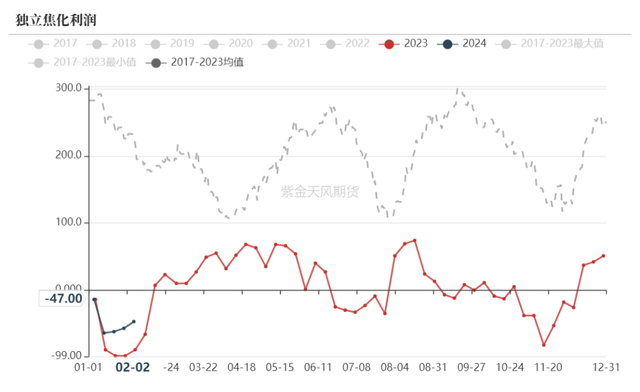

利润:中性偏多 随着入炉成本小幅回落,独立焦化利润周环比+10至-47元/吨。

库存:中性 下游钢厂目前采购已基本到位,且天气对运输有一定影响,焦企出货受到限制,库存累积。

焦煤

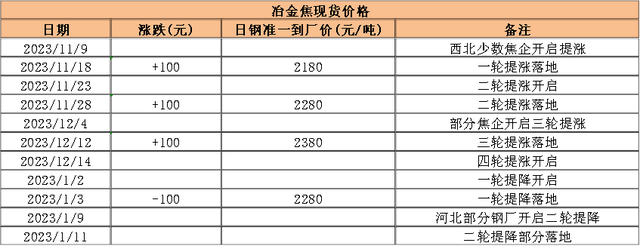

焦煤成交降至低点,报价偏稳

焦煤-价格

焦煤市场震荡运行,线上竞拍不活跃,流拍率升至高点;目前民营煤矿已普遍放假,下游以拉运前期订单为主,现货市场较平稳;安泽低硫主焦报价2500元/吨;山西晋中中硫主焦2250元/吨;山西高硫主焦2250元/吨。

数据来源:钢联、万得、汾渭、紫金天风风云

蒙煤炼焦煤市场弱稳运行,成交依旧弱势,蒙5#原煤报价1500元/吨附近;蒙5号精煤价格1785元/吨;短盘运费下跌至105元/吨。

数据来源:钢联、万得、汾渭、紫金天风风云

海运煤需求偏弱,澳洲远期炼焦煤市场弱稳运行,目前澳煤峰景矿最新CFR报价332.5美元/吨,澳煤小幅下跌但进口利润依然倒挂;俄罗斯远期炼焦煤弱稳运行,俄主焦煤K4报价251.5美元/吨。

数据来源:钢联、万得、汾渭、紫金天风风云

焦煤-价差

数据来源:钢联、万得、汾渭、紫金天风风云

焦煤-仓单

目前最低仓单为蒙5#原煤。

数据来源:钢联、万得、汾渭、紫金天风风云

焦煤-基差月差

焦煤近期盘面下跌,基差走强,盘面贴水现货约120个点。

数据来源:钢联、万得、汾渭、紫金天风风云

煤矿陆续放假,供应明显收缩

焦煤-供应-煤矿产能利用率

上周煤矿整体产能利用率下降至83.35%,周环比-3.15%,山西产能利用率周-2.81%至85.7%;目前民营矿普遍放假,本周供应端预计继续出现大幅收缩。

数据来源:钢联、万得、汾渭、紫金天风风云

焦煤-供应-产量

上周焦煤产量小幅上升,原煤周产量839.21万吨,周环比-37.71万吨;精煤周产量428.77万吨,周环比-17.85万吨。

数据来源:钢联、万得、汾渭、紫金天风风云

焦煤-煤矿库存

焦煤总库存继续大幅上升,+132万吨至2445万吨,累库对盘面形成压制;煤矿库存+9.1万吨至198万吨。

数据来源:钢联、万得、汾渭、紫金天风风云

焦煤-港口库存

进口炼焦煤港口库存186.02万吨,周环比-30.6万吨。

数据来源:钢联、万得、汾渭、紫金天风风云

焦煤-焦钢企库存

独立焦企焦煤库存1415.86万吨,周环比+129.5万吨;钢厂焦化厂焦煤库存891.01万吨,周环比+34.2万吨;目前下游焦企年前补库基本结束,以拉运前期订单为主。

数据来源:钢联、万得、汾渭、紫金天风风云

焦炭

焦炭价格稳定运行

焦炭-价格

焦炭市场平稳运行,原料端入炉煤成本持稳,预计年前焦炭价格仍将以平稳运行为主。

数据来源:钢联、万得、汾渭、紫金天风风云

山西吕梁准一级焦出厂价2150元/吨,唐山准一级焦到厂价2270元/吨,日照港准一级焦出库价2230元/吨,乌海二级焦出厂价2000元/吨。

数据来源:钢联、万得、汾渭、紫金天风风云

焦炭-价差

数据来源:钢联、万得、汾渭、紫金天风风云

焦炭-仓单及基差

日照港准一级焦仓单价格目前约在2430元/吨左右,现货下跌收基差,盘面约贴水100个点。

数据来源:钢联、万得、汾渭、紫金天风风云

铁水小幅复产至223.48万吨,刚需仍弱

焦炭-需求

247家钢厂铁水日均产量223.48万吨,周环比+0.2万吨;247家钢厂高炉开工率76.52%,周环比-0.3%;上周铁水及高炉开工环比基本持平,刚需仍偏弱;目前钢厂盈利能力仍不佳,铁水虽有小幅上升但年前难有大幅复产,需求端偏弱。

数据来源:钢联、万得、汾渭、紫金天风风云

焦炭-供应

独立焦化企业(全样本)剔除淘汰产能利用率71.1% ,周环比-0.98%;独立焦化企业(全样本)焦炭日均产量64.95万吨,周环比基本持平;焦企盈利不佳,且下游刚需没有明显好转,开工及产量仍在低位。

数据来源:钢联、万得、汾渭、紫金天风风云

焦炭-库存

港口+全样本焦化厂+247家钢厂焦炭总库存为961.25万吨,周环比基本+35.43万吨;上周焦炭总库存大幅上升,港口、焦企及钢厂全环节焦炭库存均呈现上升。

数据来源:钢联、万得、汾渭、紫金天风风云

焦炭-焦钢企库存

247家钢厂焦炭库存688.61万吨,周环比+14.4万吨;独立焦化厂全样本焦炭库存92.23万吨,周环比+5万吨;上周焦企继续保持低开工,下游钢厂方面,由于节后有复产预期,对原料采购有所增加;目前天气对运输有一定影响,焦企库存同样有小幅累库。

数据来源:钢联、万得、汾渭、紫金天风风云

焦炭-港口库存

港口180.4万吨,周环比+17万吨。

数据来源:钢联、万得、汾渭、紫金天风风云

产业链利润

煤现货价格企稳,利润没有较大变化;焦企入炉成本小幅下滑,独立吨焦利润又修复但仍在亏损状态,周环比+10至-47元/吨,并无较强提产意愿。

数据来源:钢联、万得、汾渭、紫金天风风云

平衡表

焦煤平衡表

数据来源:钢联、万得、汾渭、紫金天风风云

焦炭平衡表

数据来源:钢联、万得、汾渭、紫金天风风云

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证所这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。