我们再来更新一家我们去年看过的半导体上市公司2024年年报,扬州扬杰电子科技股份有限公司(股票简称:扬杰科技)2006年成立,2014年1月在深交所创业板上市,是国内少数集半导体分立器件芯片设计制造、器件封装测试、终端销售与服务等产业链垂直一体化的厂商。

扬杰科技的产品线涵盖分立器件芯片、MOSFET、IGBT&功率模块、SiC、整流器件、保护器件、小信号等,为客户提供一揽子产品解决方案。产品广泛应用于汽车电子、新能源、工控、电源、家电、照明、安防、网通和消费电子等多个领域。

2024年,扬杰科技的营收同比增长了11.5%,摆脱了2023年增长变慢的节奏,并站上了60亿元的高度。虽然没能恢复至前几年那种两成以上的增长幅度,也算是恢复至行业平均水平。

据部分行业报告预测,随着5G、新能源汽车等新兴产业的推动,国内分立器件芯片市场的年复合增长率有望达到15%以上,市场规模在2025年可能突破2500亿元或3000亿元。也就是说,扬杰科技2024年的增长,除了自身的努力之外,也和市场需求增长有关。

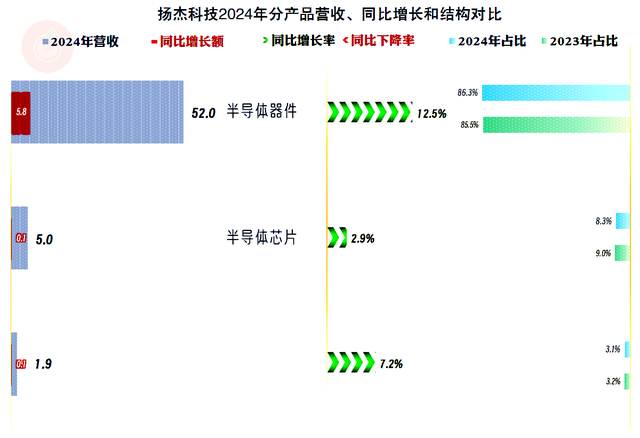

2024年,扬杰科技三大业务都在增长,还是核心的“半导体器件”业务的增长更快,占比也进一步提升。

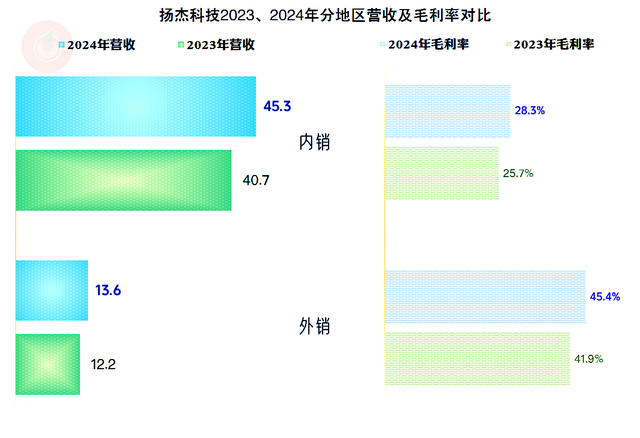

2024年,外销市场的增长略高于内销市场,2023年占比下降的境外市场占比,2024年只有略有回升,想要重新占比三成以上,还需要继续努力才行。

净利润结束了2023年下跌的趋势,2024年开始反弹,额度上比2022年还要差一些。

分季度来看,营收在2023年四季度就恢复了增长,已经持续了五个季度。2024年四季度的营收和净利润都创下了近两年的单季新高,发展趋势看起来还不错。

毛利率在2022年达到峰值后,就开始了较大幅度下跌,2024年反弹了近一半,最近两年的毛利率其实并不算差,再加上营收规模上的优势,就比上一轮毛利率水平相当的年份表现要好得多。

三大业务的毛利率都在反弹,虽然核心业务的反弹幅度看起来不高,但去年下跌比较严重的芯片和硅片业务大幅反弹至超过器件业务,产品系列间的毛利率差异减少,更有利于整个产品结构的平衡。

境内外市场的毛利率都在反弹,外销市场的毛利率优势依旧;有机会的话,加大发展境外市场当然是划算的。

主营业务盈利空间在2021年和2022年都超过了20个百分点,2023年大幅下跌至15.2个百分点,下滑的主要原因是毛利率下跌,期间费用占营收比上升也有一定的影响。2024年的期间费用占营收比只有小幅增长,但毛利率有较大幅度反弹,主营业务盈利空间上升至18个百分点,和芯片行业大繁荣前的2020年基本持平。

期间费用中最大的支出项是研发费用,四年时间,占营收比从5个百分点上升至7个百分点,2024年的投入已经达到了4.2亿元。对于这一细分行业来说,这个投入规模似乎差不多够了,就算要再增加一些投入,扬杰科技也是可以承受的。

在其他收益方面,最近两年的净收益增长明显,2024年相对2023年要少很多。政府补助,特别是“增值税加计抵减”有较大幅度增长,但去年高达1.9亿元的“公允价值变动收益”几乎没有了,这些收入的稳定性本来就不强,也不应该对此形成依赖。

其他收益方面对净利润的影响还是不小的,正是由于这方面的差异较大,才导致2024年营收增长,主营业务盈利空间提升的情况下,净利润的增长水平不及同期营收的主要影响因素。

分季度来看,最近三个季度的毛利率都在增长,而且都超过了30个百分点,2024年四季度直奔40个百分点而去,主营业务盈利空间也达到24.2个百分点。如果后续按四季度这一趋势延续,2025年的业绩可能还不错。

两次上市的融资规模都不小,按最近四年的固定资产投资规模看,似乎全部投入到固定资产方面去了。好在扬杰科技“经营活动的现金流量净额”表现相当好,经营活动创造的资金,甚至比这两次的融资规模都要多。也就是说,减少部分融资,靠自身的造血功能来投入,应该也可以。

期末在建的还有好几个项目,其中“8寸晶圆项目”和“车规级功率芯片制造项目”的余额较大,这两个项目2024年末的完工进度分别为74%和68%,年内建成投产的可能性是比较大的,这当然是其后续营收增长的基础条件之一。“越南生产基地建设项目”预算为6.2亿元,投入比例和完工进度都在20%出头,前面提到的境外市场的毛利率更高,扬杰科技当然注意到了,而且已经在开展加大这方面投入的工作了。

扬杰科技的长短期偿债能力都不错,最近四年的大额固定资产投入并没有导致短期偿债能力的明显下降,就算后续还需要在固定资产等方面较大地投入,手握40多亿元现金类资产的扬杰科技还是显得相当从容的,何况自身的造血功能还相当强呢?

芯片行业并非全是轻资产模式,扬杰科技通过加大在研发和固定资产方面的投入,稳住了行业繁荣后的低迷期,后续仍然有较大的潜力可以发挥。

声明:以上为个人分析,不构成对任何人的投资建议!