21世纪以来,伴随着互联网商业化应用的进程,共享经济快速发展。特别是自2013年起,资本快速涌进这一赛道,企业累计融资额快速攀升,2017年共享经济融资规模更是来到2160亿元,增速远超互联网投资趋势。

所有人意外的是,随之而来却是共享单车公司的接连倒闭,共享风口也开始逐渐消退。一度估值高达470亿元的WeWork跌幅超过99%,2023年被纽交所启动退市程序。苦苦坚持的共享充电宝也走入下行,2025年1月,怪兽充电拟以每股1.25美元现金收购公司已发行的普通股,计划私有化。

就在共享经济疲软之际,乐摩吧启动了上市程序。近日,乐摩吧母公司福建乐摩物联科技股份有限公司正式向港交所递交招股说明书,拟在港交所主板挂牌上市。在共享经济大退败之时,乐摩吧能否逆风而行呢?

虽然持续盈利,但价格决定市场上限

天眼查数据显示,福建乐摩物联科技股份有限公司成立于2014年。乐摩吧主要的产品就是按摩椅,这一产品和共享充电宝类似,都是商业模式驱动,技术含量较低。

不同的是,相比较共享充电宝的需求,按摩的需求受众更小。正因如此,乐摩吧的用户数量和共享充电宝和贡献单车不在一个量级,累计注册会员数2800万名,智能按摩设备的投放量也在50万张。

不过,因为在商业综合体、影院、包括机场、高铁站等高端交通枢纽场所等消费场景提供按摩服务,乐摩吧也算抓住了特定市场需求。按摩设备的使用年限通常为2-3年需要换代,意味着乐摩吧需要频繁更换设备。乐摩吧要持续为新增场所和坏损更换支付大量资金,2024年前三季度,公司购买物业、设备等资本支出高达1.4亿元。

招股书显示,2022年到2024年前9个月,乐摩吧的营收分别为3.3亿元、5.86亿元和6.14亿元,2023年更是在疫情后实现了77.75%的营收增长率;对应的净利润为648.1万元、8734万元和9311万元。

2022年到2024年9月,乐摩吧的销售成本分别为2.45亿元、3.41亿元、和3.69亿元。其中2023年了乐摩吧网店相关支出2.3亿元,2024年前9个月来到了2.57亿元。正因如此,毛利率却持续缩小。2022年和2023年,乐摩吧的毛利率分别为24.66%、41.47%;不过在2024年前9个月,毛利率下滑至40.04%,相比较23年同期的45.76%大幅下滑。

乐摩吧按摩椅的收费标准6元/6分钟,适合快速体验、10元/12分钟,适合短时间放松、15元/20分钟,适合更长时间的按摩体验。不过,共享经济的特点就是根据不同消费场所,可以制定不同的消费价格,导致实际上收费价格更高。比如,在北京市西单大悦城,乐摩吧按摩椅的收费标准为:13.80元/15分钟(缓解疲劳);17.80元/20分钟(焕发活力);23.80元/30分钟(深度舒压)。

乐摩吧官网网店上,乐摩吧的家用按摩椅售价3979元到13999元不等,其他品牌家用按摩椅更是低至一千多元,可见按摩椅的硬件成本并不高。然而,一张按摩椅在商场所产生的交易额达到8808.22元,在机场更是达到31537.84元。这意味着,不到一年乐摩吧就可以收回硬件成本。

据《2024-2029年中国按摩行业项目调研及市场前景预测评估报告》分析,2025年中国按摩足疗行业市场规模或将达到7000亿元。2023年乐摩吧市占率37.3%,虽然稳居榜首,但可以推测出按摩椅的市场也就在15.7亿元左右。虽然大众对缓解疲劳、放松身心的保健需求日益强烈,但似乎对于公共空间的按摩椅“意兴阑珊”。

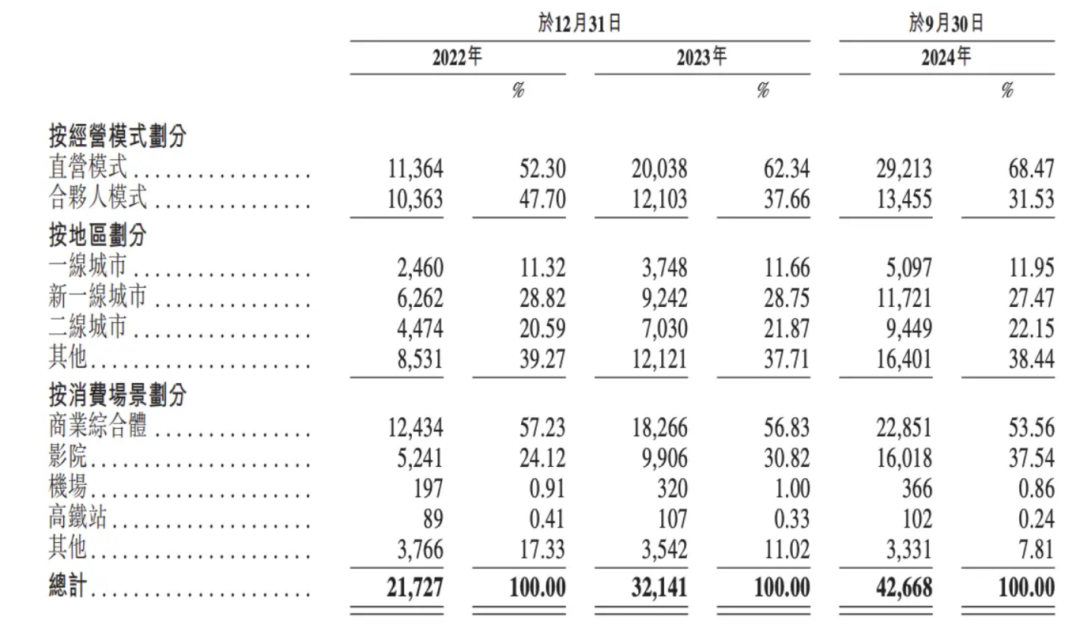

相比较人工按摩,乐摩吧的价格确实不高,但这一价格也并不低。2800万注册会员,6.14亿元的营收,平均每位注册用户贡献21.9元,也印证了消费习惯远未养成。正因如此,乐摩吧的主要应用场景依然停留在高消费地区。招股书显示,2024年二线及以上城市贡献了近62%的营收,下沉市场贡献较小。场所和场地的限制,决定了乐摩吧的市场上限。

或许正因如此,乐摩吧在资本市场并不受欢迎。天眼查数据显示,乐摩吧仅在2017年获得了基石资本的5000万投资。2023年4月,因乐摩吧未能在规定时间内上市,公司以股本削减方式向基石资本回购了部分股权,回购对价约为6210万元人民币。

智能化概念下,加盟商和按摩椅的双重管理挑战

乐摩吧的经营主要分为直营模式和合作人模式,正因如此才得以在全国范围内实现4.5万个服务网点的铺设。不过,自2022年开始乐摩吧开始了直营的投入比重。

2022年时,直营模式贡献了52.3%的营收,合伙人为其贡献了47.7%的营收,2023年直营模式贡献比重已经攀升到62.34%,到2024年这一比例攀升到了68.47%。

黑猫投诉上,关于乐摩吧的投诉主要集中在退款问题,设备损坏问题,以及客户服务不及时等问题。其中有很大的比例与合伙人的工作不到位有关,虽然合伙人要承担场地使用费及运营维护成本,但相比较直营,乐摩吧对于合伙人的控制能力不足。

对于收费并不便宜的乐摩吧来说,品牌和服务至关重要,其中按摩椅的质量和干净程度则是用户感知最为明显。对于乐摩吧来说,如何能够保持数万个网点和数十万个按摩椅干净且良好,是个巨大的挑战。

在乐摩吧的员工组成中,运营支持中心人员最多,人数达到251,人占总人数的41.1%。不过,251个人在面临数十万个按摩椅,似乎有些捉襟见肘。很容易出现,按摩椅损坏、按摩椅肮脏等现象。黑猫投诉上关于设备损坏的投诉,便是这一现象的印证。

乐摩吧能够在细分赛道脱颖而出,主要的原因在于抓住了智能化的风口和概念。比如其号称创新性地将智能按摩技术、数据驱动定制化服务与传统设备按摩相结合,开创“智能按摩空间”概念。

现实中,虽然按摩椅技术涉及智能化控制、人体工学设计、智能传感技术、机器人动力学等,但技术的成熟使得智能按摩椅的开发难度并不高,企业可以基于现有的技术平台进行产品开发和优化。尽管智能按摩椅技术在不断进步,但整体技术难度仍然可控。

2022年到2024年9月30日,乐摩吧的研发支出分别为833万元、1619.1万元和1620.9万元,虽然整体保持增长趋势,但对于数千万用户量级的企业来说,依然有些不足。甚至远远低于同期,4274.9万元、7711.4万元和8467万元的营销费用。85名研发人员,也远远少于营销和运营支持中心员工。在某种程度上看,智能按摩的概念更像是乐摩吧销售的工具。

2024年前9个月,乐摩吧直营模式的毛利率34.22%,合伙人模式毛利率74.44%,乐摩吧毛利率的下滑和经营模式的转变有关。值得思考的是,商业市场中不是朋友就是敌人,在这个技术要求不高的赛道,在乐摩吧直营为先的理念下,合伙人一旦脱离合作,有很大的概率成为乐摩吧的竞争对手。

负债持续攀升,下沉难的乐摩吧押宝东南亚?

招股书显示,乐摩吧的前身是由福州境界、吴景华及陈建霖于2014年5月成立,并分别拥有50%、35%及15%的股份,吴景华直接或间接持有公司85%股权。为乐摩吧业务,谢忠惠收购了当时股东60%的股权,成为了控股股东。

伴随着企业发展,乐摩吧的股份也开始分散。2024年9月,乐摩吧以7.5亿元的估值,向王正华、陈国海、戴初生、方心转让股权。李坚正、封宝财、陈兴也分别在2024年8月卸任执行董事。2024年8月,49岁的谢忠惠也将董事长职位转让给刚刚加入乐摩吧,年龄56岁的韩道虎,可见上市前夕,乐摩吧完成了管理层的更迭。

当前,谢忠惠、韩道虎、吴景华、李坚正股权分别为21%、19.5%,15.2%,8.9%以及7.3%。特别是韩道虎,吴景华都是闽商,在其掌舵后,乐摩吧或许更多将策略集中到盈利当中。乐摩吧的品牌定位,或许也将发生转变。

值得关注的是,乐摩吧岁计划着IPO,但分红的脚步并未停止,2023年、2024年前三季度分别派息2375万元和2000万元,交表前完成了4375万元的分红;与此同时,乐摩吧董事长的薪资也不容小觑,2022年和2023年,谢忠惠的薪资分别为533.4万元、507.3万元。

在乐摩吧积极分钱的另一面,是持续攀升的负债。2022年和2023年,乐摩吧净资产连续呈现负数,2023年乐摩吧流动负债2.33亿元,相比较2022年增加5907.7万元。哪怕截至2024年9月30日,资产回正,但流动负债率依然高达94.28%。

为了应对巨大的流动负债,乐摩吧增加了应付账款周期,2023年乐摩吧贸易及其他应付款项1.52亿元,同比增长118.69%,2024年前九个月贸易及其他应付款项依然高达1.36亿元;与此同时,乐摩吧的银行贷款也连年增加,其中2023年增加2415.4万元,2024年前九个月增长618.7万元。与此同时,乐摩吧的期末现金及现金等价物在2024年9月30日也下降至2780.4万元。

结合自身的资金情况,董事长的高薪资和意外分红,值得商榷。不过,结合管理层的更换,或许以谢忠惠为首的管理层派系的行为,似乎又在情理之中。

乐摩吧在招股书中透露,IPO募集所得资金净额将主要用于扩大服务网点覆盖范围和渗透率,持续提升和迭代技术,加强品牌建设,以及补充营运资金和其他一般公司用途。特别是,乐摩吧计划拓展泰国及其他东南亚城市,在国内都难以落地的情况下,乐摩吧不进入发达地区反而选择其他人均收入更低的国家,难道要将收入全部寄托游客吗?